一、2019年上半年回顾

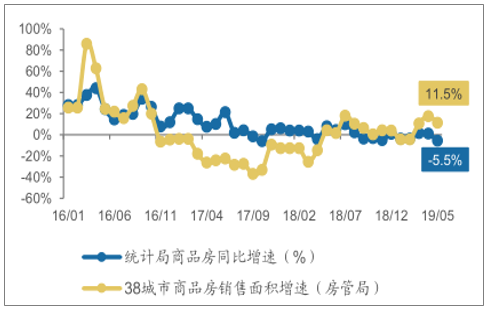

进入19年,前2月成交市场维持低位,但3月市场呈现季节性反弹,全国商品房销售面积单月同比转正,3月、4月分别同比增长1.8%、1.3%。但进入5月,高基数叠加景气度回落导致单月销售同比再次转负,同比回落5.5%。

分区域看,3月份各区域同比反弹,但4月以来则出现了分化,其中东部地区销售面积4月同比转正,但5月高基数压力下再次转负,同比回落8.8%,中部增速在3月之后开始逐步回落,5月同比下滑7%,西部地区销售增速在3月后有所放缓,5月同比上涨3.8%。

首先我们依旧将统计局公布的36个二线城市按基本面和政策的维度划分为3大类城市:二线一类(基本面好政策紧)、二线二类(基本面差政策紧)、二线三类(基本面差政策松)。

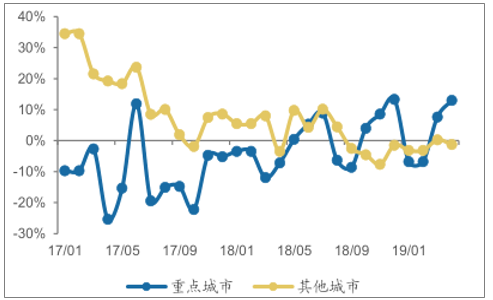

基于上述分类,我们发现重点城市(一线与二线一类)3月以来呈现温和复苏,3月、4月销售面积分别同比增长7.6%、13.0%,而其他城市(二线二类、二线三类与三四线)则同比分别为0.2%、-1.2%。而5月的情况,我们用房管局的备案高频数据来刻画一、二线城市的销售情况,同时结合全国商品房销售面积反推算三四线的销售面积,结果来看,5月一二线分别同比增长11.1%、4.0%,而三四线则下滑6.8%。

东中西部城市销售面积单月同比增速(%)

数据来源:公开资料整理

重点城市与其他城市销售面积单月同比(%)

数据来源:公开资料整理

统计局与38城市商品房销售面积单月同比

数据来源:公开资料整理

总体来看,3月以来市场景气度的复苏主要以重点城市的“点复苏”为主,而非“全面回暖”,上半年重点城市成交量涨跌各异,用统计局、房管局、克尔瑞的新房以及房管局二手房来表征整体成交表现,发现一线以及政策压力较大的核心二线城市(苏州、南京、厦门)确实存在比较明显的需求复苏带动的成交提升,政策压力的缓解是核心城市成交企稳的主要原因。

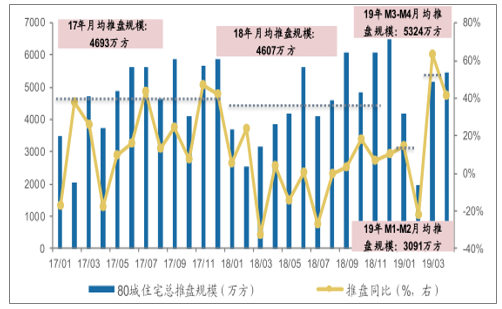

供给规模的稳定提升,也是推动重点城市成交走势的重要因素。具体来看,克而瑞80城商品住宅推盘规模进入3月以后大幅放量,其中3月同比增长63.2%,增速创17年以来历史新高,4月同比仍然维持41.3%的高位。从绝对推盘规模来看,80城市3-4月份月均推盘规模为5324万方,而17年及18年月均推盘量均在4600万方左右,而房企推盘放量与重点城市限价边际改善有关。

80城商品住宅推盘规模与同比

数据来源:公开资料整理

分区域看,环渤海与珠三角的一二线和强三线以及长三角、中西部、海西的一二线城市在3-4月推盘大幅增长,与成交热度较高区域基本吻合,从侧面反映了供给对成交的推动作用。

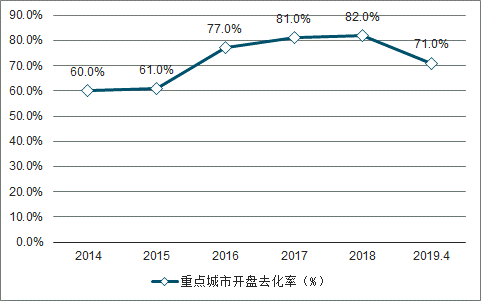

除供给以外,需求端也呈现筑底抬升。从中指院重点城市的开盘去化率角度来看,18年6月开盘去化率见顶,此后持续下滑,19年2月下滑至55%,是15年3月以来的历史最低点。但19年3月重点城市开盘去化率大幅回升至71%,并于4月继续抬升,5月仍维持相对高位。而从批售比来看,26城商品房批售比和30城住宅批售在3月均突破荣枯线并连续3个月维持在1以上,反映了3月以来景气度的上升。大多数重点城市在18年下半年经历了持续下降之后,在19年3月-4月呈现较为明显的抬升,并高于18年下半年,且部分城市基本接近18年高点位置。

2014-2019.4月重点城市新开盘去化率

数据来源:公开资料整理

从重点城市二手房成交增速来看,二手房成交不受推盘影响,是从侧面衡量需求的重要指标。18年7月我们跟踪的重点13城市二手房成交面积增速见顶,除18年10月短暂反弹以外呈现下行趋势,19年3月二手房成交同比增速由负转正,上升5.6%,4月同比上升20.3%,5月扣除五一假期影响后同比上升11.4%,二手房成交增速的止跌回升也反映了需求端的复苏。

2019年1-4月80城市住宅推盘同比与成交同比关系

数据来源:公开资料整理

表征主要城市19年上半年的市场表现,其中x-y轴分别是供应和推盘的同比增速,50%分位线表征的是批售比为1的枯荣线位置:第一类为供给提升带动成交上涨的城市(图11第一象限),在对角线左侧的城市(南昌、宁波等)去化率好于右侧城市(南京、昆明),表明供应和去化表现均处于较好的状态;第二类为供给下滑成交依旧上涨的城市(图11第二象限),这类城市的市场在供应端贡献有限的情况下,依靠市场景气度和去化率回升,来实现销售规模的增长(如长春);第三类城市为供需双降(图11第三象限),表明上半年成交量的下滑主要由供给不足导致,而枯荣线以下的城市,则除了供给不足外也伴随着市场去化率的下滑;此外第四类城市供给放量而成交回落,主要体现为去化率的下降,市场需求已经进入衰退阶段(如沈阳、张家港)。

1、 重点城市复苏主要以“量”带动,价格系统性上涨的风险较低

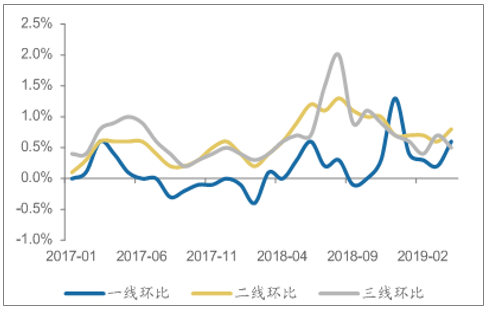

房价方面,本轮周期中统计局70大中城市新建商品住宅环比增速于18年8月见顶,此后增速维持下行趋势,19年3月环比增速小幅回升并维持平稳状态,3-4月环比增速均维持在0.6%。

从具体的样本城市来看,大部分城市房价保持平稳,即使市场热度相对较高的3月-4月,月均环比涨幅也低于18年的月均水平。而部分热点城市尽管月均涨幅较18年有所扩大,但绝对涨幅水平基本保持在1%以内。我们认为3月以来重点城市市场景气度的复苏,主要以量抬升为主,目前来看,短期内房价系统性上涨压力不大。

70大中城市分线城市新房价格环比(%)

数据来源:公开资料整理

2、部分城市土地市场与销售同步回暖,但大部分土地市场保持平稳

土地市场表现与商品房市场呈现较强的联动性,18年下半年以来土地市场景气度也开始下行,在19年3月以来土地市场呈现一定的回暖趋势。以供销比(供给/成交)来衡量土地市场的景气度,自16年下半年以来,300城土地供给/成交维持在1.15左右,而18年下半年,供销比均值大幅上升到1.25左右,景气度下行趋势明显。而进入到19年4月以后,这一数值开始下行,5月供销比下行至1.15,景气度底部有所回升。

300城全类型土地供销比

2014-2019.5月供给/成交比

数据来源:公开资料整理

从成交量价维度来看,18年一季度以来土地成交建面和出让金同比增速持续下行,其中出让金同比增速在18年三季度开始转负,成交建面则在19年一季度出现下滑。但进入19年4月,土地成交市场出现回暖迹象,出让建面和出让金单月同比转正,尤其是出让金增速弹性更为显著,并带动19年同比累计增速于4月转正,截止19年5月累计同比上涨12%。

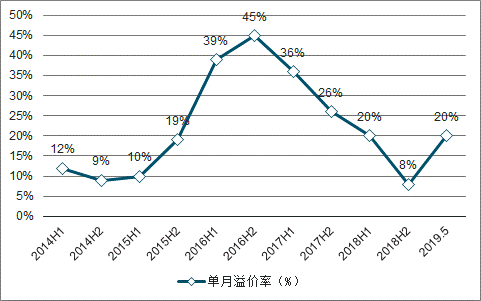

从溢价率的角度来看,300城全类型土地溢价率18年下半年以来持续稳定在低位,直至19年3月底部开始抬升,稳定在20%左右,恢复至18年上半年的平均水平,但是显著低于16年至17年上半年市场活跃阶段。土地流拍率也同样显示了土地市场自4月以来回暖的迹象,目前300城市流拍率已下滑至18年以来低位。

300城全类型土地溢价率

数据来源:公开资料整理

分区域来看,长三角、珠三角、海西与环渤海的重点城市以及经济圈强三线城市的土地市场与销售端同步回暖,溢价率提升较快,部分重点城市1-5月的累计溢价率已经超过了18年的全年水平,但从5月的宅地溢价率来看,大部分城市的溢价率在20%以内。我们认为土地市场与成交市场类似,主要以热点区域的重大城市为主,大部分城市土地市场总体保持平稳。

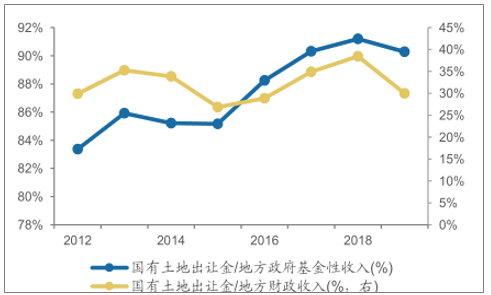

地方政府土地财政依赖程度

数据来源:公开资料整理

当前土地端的回暖主要有以下三个原因。第一,地方政府在财政诉求下供地意愿提高。土地出让金是地方政府的重要财政来源,地方政府财政对土地出让的依赖程度长期维持在30%左右(国有土地出让金/地方财政收入),而自18年下半年土地市场降温以来,地方政府国有土地使用权出让收入增速震荡式下滑,19年以来单月土地出让金收入更是同比转负,对地方政府财政收入形成一定压制,加上地方债务兑付高峰到来,催生了地方政府的供地意愿,300城市4-5月土地供应量同比转正。

此外,值得一提是,地方政府除加大供地力度外,在供应的地块质量上也有所提高,加大了核心城区地块的供应。以南京和合肥两个城市为例,19年南京出让宅地的分布上,核心城区的占比从18年的43%提高到了84%,而合肥的核心城区出让宅地占比则由46%提高到了72%。核心城区的土地具有更高的价值,质量更高,对房企具有更强的吸引力,对土地市场成交热度起到一定的推动作用。

南京各区出让宅地建面及占比

规划建面(万方) | 2018 | 2019 |

鼓楼区 | 7.1 | 0 |

秦淮区 | 3.9 | 0 |

玄武区 | 84.4 | 0 |

建邺区 | 0 | 4.9 |

雨花台区 | 62.1 | 22.4 |

栖霞区 | 41.9 | 75.4 |

江北新区 | 60.4 | 4.1 |

江宁区 | 107.6 | 14.4 |

浦口区 | 101.9 | 0 |

六合区 | 140.3 | 6.4 |

核心城区占比 | 43% | 84% |

非核心区占比 | 57% | 16% |

数据来源:公开资料整理

合肥各区出让宅地建面及占比

规划建面(万方) | 2018 | 2019 |

蜀山区 | 49 | 17 |

滨湖新区 | 104 | 51 |

高新区 | 68 | 14 |

瑶海区 | 57 | 27 |

包河区 | 75 | 125 |

新站区 | 64 | 0 |

经开区 | 23 | 0 |

庐阳区 | 41 | 0 |

核心城区占比 | 46% | 72% |

非核心区占比 | 54% | 28% |

数据来源:公开资料整理

近期部分热点地区土地市场回暖的第二个原因在于房企存在补充库存的诉求。观察热点城市19年3-5月的平均溢价率以及3月的去化周期发现,溢价率较高的城市一般具有较低的去化周期,大多在10个月以内,热点城市低库存特征加剧了房企的竞争。

最后,19年年初房企资金端改善也是重点城市土地市场回暖的重要原因。首先,从统计局公布的房企资金来源方面,19年3-4月国内贷款以及自筹资金增速扩大至10%左右,5月开发贷同比增速进一步上行至16%。从企业端的数据来看,18年A股房企月均融资规模为755亿元,而进入19年,1-5月房企月均融资规模为894亿元,同比上涨18.4%,单月规模提升较快,从结构来看,主要是公司债、短融和ABS的融资增长较快。

而从融资成本来看,我们统计的A股上市房企1-5月平均融资成本为5.3%,而18年的平均融资成本为6.1%,19年以来下降了约0.8个百分点。融资端改善为房企补库存提供了资金支撑。但是,值得注意的是,5月以来,为了控制部分城市的土地市场热度,拿地相对激进的房企融资端逐步受到边际影响。

二、政策面回顾与预测

政策方面,中央在房地产行业政策方面维持“房住不炒”的表态,但19年4月份住建部针对部分房价、地价波动幅度过大的城市进行预警提示,但关于具体调控措施则强调“因城施策,落实城市主体责任”,由地方根据各自的基本面情况落实具体的调控政策。

地方层面上,基本面变化的差异导致各地在政策方向上有所分化,各地以精准调整为主,房价控制的城市政策以边际改善为主,甚至个别城市或区域限购政策有边际调整。与此同时,3月以来部分涨价压力较大的城市呈现边际收紧。

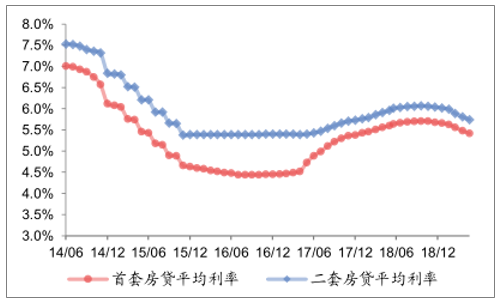

信贷环境方面,按揭贷利率自去年年底总体维持宽松,18年12月以来开始边际下行。当然,值得注意的是,在一城一策的背景下,房贷利率在不同城市也呈现了进一步的分化,尤其是进入5月,南京、青岛等部分热点城市的按揭贷利率开始边际上行,而天津、沈阳等城市则继续回落。

重点35城首套二套房按揭贷平均利率

数据来源:公开资料整理

目前,5月供需总量数据再次走弱,有助于缓解政策压力,并且随着经济后续的不确定性加大叠加地方财政压力的背景下,政策甚至存在边际调整的基础。但值得注意的是,过往几轮小周期中,经济与房价表现通常是同方向,这种同向变动给政策调整提供了较大便利。但本轮小周期下行阶段却存在一定的差异,主要是低库存的行业特征,使得房价表现更为韧性,政策在考量宏观经济的同时,还需要防范潜在的房价上涨压力,需要更多的关注两者之间的平衡。这种情况下,未来仍将延续当前的因城施策,以地方的精准调整为主。其中,个别热点城市存在结构性调控的可能性,但大部分城市目前涨价压力不大,政策收紧由点及面扩散的可能性较低。

货币及信贷层面上,经济不确定性(PMI连续2个月回落,5月官方制造业PMI为49.4%,低于荣枯线)会对货币政策的考量形成一定影响,加上全球货币宽松概率提升,也为货币政策提供了更多的灵活调整空间。这种预期下,我们认为未来地产信贷环境将总体边际向好,但在精准调整下,部分热点城市的按揭贷及部分房企的融资也存在收紧的可能性。

三、需求端预测

2019年1-5月全国商品房成交面积累计同比-1.6%,高于我们此前年度策略的预计值-7%,主要原因在于三四线的市场棚改支撑回落速度相对缓慢,并未迅速回落,同时,部分重点城市1-5月市场逐步回暖,全国整体成交增速低点滞后于预期。此外在供给层面,由于上半年房企新开工意愿较强,对于施工面积形成较强支撑,因此1-5月的新开工与投资增速也高于此前19年全年的预测值。

2019年基本面预测结果汇总

指标 | 年度策略 预测值 | 19年1-5月 实际值 | 19年6-12月 预测值 | 调整全年预测值 |

商品房成交面积增速 | -7% | -2% | -3% | -2.5% |

商品房房价增速 | 1% | 9% | 4% | 5% |

商品房成交金额增速 | -5% | 6% | 1% | 3% |

住宅中期库存(亿平) | 27.8 | 28.2 | - | 28.8 |

住宅去化周期(月) | 24.8 | 22.9 | - | 24.3 |

商品房新开工增速 | -6% | 11% | 2% | 5% |

商品房投资增速 | 2% | 11% | 5% | 6.4% |

数据来源:公开资料整理

需求端预测方面,在一城一策的前景下,未来不同城市的行业情况也将出现分化。对于重点城市(一线和一类二线城市),上半年实际增速表现与我们18年策略报告预测水平基本相当,信贷及行业政策环境的好转,为基本面表现企稳起到重要作用。下半年,我们仍从供需两端来分析未来的成交情况。从供给端来看,18年以来重点城市的新开工规模和同比均维持较高水平,其中一线城市18年月均新开工740万方,同比增长7%,而19年前4月一线城市月均新开工规模同比增长28%,二线一类城市18年月均新开工2855万方,同比增长3%,而19年前4月二线一类城市月均新开工规模同比增长7%,18年以来新开工规模的增长保障了19年全年重点城市的推货能力,在限价边际改善的情况下,有助于推动全年成交规模的增长。

36个二线城市分类结果

分类 | 长期基本面 | 政策面 | 城市 |

第一类 | 较好 | 紧 | 厦门、苏州、天津、合肥、杭州、南京、郑州、宁波、武汉、无 锡、成都、福州、南昌 |

第二类 | 较差 | 紧 | 济南、太原、海口、兰州、三亚、长沙、西安、沈阳、青岛 |

第三类 | 较差 | 松 | 温州、乌鲁木齐、重庆、大连、银川、昆明、石家庄、呼和浩特、 西宁、哈尔滨、贵阳、南宁、长春、北海 |

数据来源:公开资料整理

需求端方面,自16年10月以来的普遍调控,重点城市的成交在17年和18年大幅下滑,但大多数城市在强调控下18年的降幅已经大幅收窄至个位数甚至有所回升,重点城市需求在18年已经处于筑底过程中,经过两年的调控,需求端存在自然的复苏,刚需是重点城市需求的压舱石。此外,从以往周期来看,重点城市成交从未出现连续三年下降的情况,19年重点城市或筑底抬升。

另一方面,考虑到过去两年一线城市相较于二线一类城市的下降幅度更大,下行时间更长,在更低基数的情况下,我们认为19年一线城市相较于二线一类城市会有更大的增长弹性。而从19年1-4月的数据来看,19年一线城市(累计同比增长17%)的涨幅也确实好于二线一类城市(累计同比增长3%)。

而对于其他城市(二三类二线以及三四线城市),对于成交的压制因素有两点:第一,棚改总量的减少和棚改货币化支持力度的减弱对于这类城市的托底效应将会减弱。

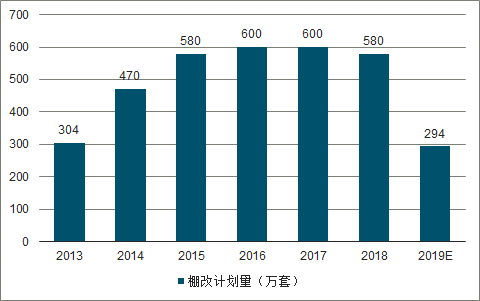

2013-2019年全国棚改计划量及预测

数据来源:公开资料整理

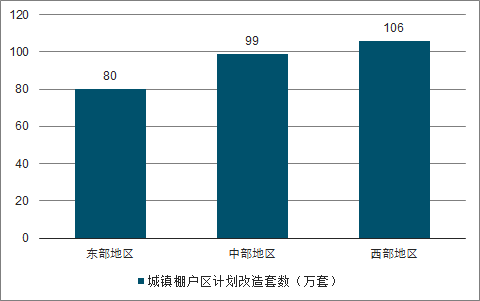

2019年城镇棚户区计划改造套数

数据来源:公开资料整理

从棚改总量的角度来看,根据财政部公布的2019年“城镇棚户区改造计划”改造总套数为285.3万套,同比该口径下降51%。我们根据财政部的数据对各省公布的总体棚改2019年目标进行调整,得到2019年整体棚改总套数为294万套,同比2018年目标值580万套下降49%,同比2018年实际完成626万套下降53%。

资金方面,在18年之前,棚改资金来源主要来自于政策性银行,而政策性银行资金来源于PSL。而进入19年,虽然PSL规模逐步下降,但棚改专项债发行规模上升,从二者总量的的累计增速来看,棚改主要资金来源增速逐步放缓。

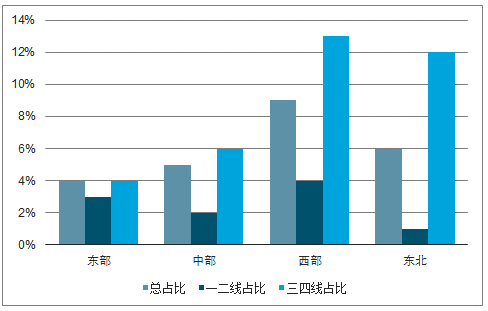

分省来看,对于其他城市(二三类二线和三四线)而言,西部、东北地区三四线棚改货币化安置影响比例更高,在19年棚改总量下降以及货币化比例下行的背景下,对三四线销售的托底效应将有所减弱。

各省三四线城市棚改货币化安置面积占销售面积的比例

数据来源:公开资料整理

从需求来说,过去几年二线三类和三四线城市的在基本面支撑较弱的情况下月均成交规模迭创新高,从2009年到2015年,二线三类和三四线月均成交规模从6206万方增长到9025万方,6年复合增长率6.4%,而2015-2018年,三年间二线三类和三四线月均成交规模增长到12818万方,年复合增长率达到12.4%。而从周期来看,2015年5月以来的本轮小周期中,三四线月均成交规模11779万方,较前一周期大幅增长42.0%,在平均成交规模和涨幅上都创历史新高,近两年来三四线的强势增长对于需求可能存在着透支,使得三四线后续的增长乏力。

另一方面,考虑到当前一城一策地方精准调控的背景下,这些城市的行业政策存在边际改善的空间,可能具有一定的支撑,此外,货币政策方面,正如我们前文所说,在经济不确定性情况加剧的条件下,货币政策也存在着调整的空间,从历史的情况来看,在货币整体宽松的过程中,行业的基本面都是相对较好的,M2增速以及社融存量同比均与商品房销售面积呈现一定的趋势相关,这对于各线城市的成交都具有一定的托底作用。

M2同比、社融存量同比、中长期贷款同比与商品房销售面积增速

年份 | M2同比增速 | 社融存量同比 | 中长期贷款同比 | 商品房销售面积增速 |

2011 | 13.6% | 18.1% | -26% | 4.0% |

2012 | 13.8% | 19.1% | -9% | 2.0% |

2013 | 13.6% | 17.5% | 69% | 17.0% |

2014 | 12.2% | 14.3% | -1% | -8.0% |

2015 | 13.3% | 12.4% | 37% | 6.5% |

2016 | 11.3% | 12.9% | 86% | 22.5% |

2017 | 8.1% | 17.2% | -7% | 7.7% |

2018 | 8.1% | 1.6% | -6% | 1.3% |

2019.1-5 | 8.5% | 10.6% | 19% | -1.6% |

数据来源:公开资料整理

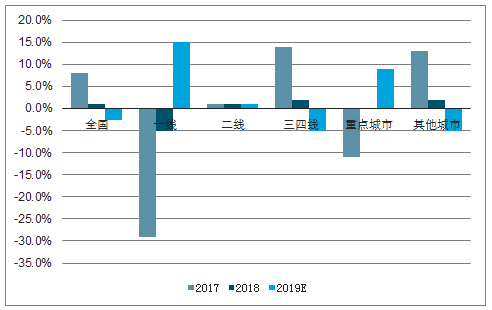

各类城市商品房成交增速测算

数据来源:公开资料整理

预计19年全国商品房销售面积增速将下滑2.5%(前5月同比下降1.6%),其中重点城市上涨9%,其他城市下滑5%。

2010-2019.1-5全国商品房销售金额增速贡献拆分

数据来源:公开资料整理

2010-2019年全国商品房成交金额增速测算

数据来源:公开资料整理

四、供给端预测

根据统计局数据,19年1-5月全国房地产开发投资4.61万亿元,同比增长11.2%,增速较18年(9.5%)扩大1.7个百分点。区分物业类型来看,投资维持高增速主要由住宅拉动,1-5月住宅投资3.38万亿元,同比增长16.3%。

1、土地投资测算:19年出让金同比下滑7%,土地投资上涨6.3%

预测19年全年土地出让金同比下滑20%,土地投资同比持平。根据调查数据显示,1-5月300城全类型土地出让金同比上涨11%,另外根据财政部数据,1-5月地方政府性基金收入中土地使用权出让收入下降6%。而统计局数据显示1-5月土地投资同比上涨23%,较18年增速(44%)收窄了21个百分点,二季度以来部分地区土地市场的回暖楼面价上行带动出让金上涨超预期,调整19年土地出让金同比下滑7%,考虑平滑之后,19年预计土地投资增速为6.3%。

2、新开工增速测算:调整19年新开工增速至上涨5.0%

新开工面积为新开工建设的房屋建筑面积,以单位工程为核算对象,即整栋房屋的全部建筑面积,不能分割计算。决定新开工面积的有两个要素:其一为可开工面积,即为前期土地成交面积,其二为开工意愿,与销售去化相关。我们拟合了过去几年的销售面积、新开工面积、土地成交面积以及库存水平,发现若前一年库存处于低位,且前一年土地供应相对充足,则第二年的新开工面积大概率将维持较快的增长;反之在库存处于高位的时间段,新开工面积增长对于土地成交面积的响应较弱,与销售的关联度提升。

19年1-5月全国新开工面积同比上涨10.5%,较18年全年增速收窄6.7个百分点,预计19年二、三季度新开工增速还会进一步下滑,在去化平稳的背景下,主要出于对于开工能力的担忧。从历史数据来看,土地成交增速拐点领先新开工增速拐点2-3个季度,从300城土地成交建面来看,从18年一季度开始单季度增速逐步回落,直至今年一季度同比转负下降10%,19年二三季度可开工面积将大幅减少。此外19年二季度的土地市场局部升温对于19年四季度新开工增速有一定支撑(4-5月土地成交建面同比上涨10%)。我们预计19年二、三、四季度新开工增速分别为8%、-5%、7%,调整全年新开工增速同比上涨5.0%。

3、投资增速预测:19年投资同比上涨7%,其中施工投资上涨7.4%

施工面积增速是房地产投资增速的锚,过去10多年施工面积增速的高低基本上就代表了房地产投资增速的中枢水平,17年以来的分化与土地投资占比提升有关,而19年施工面积提升所带来的施工投资的支撑还是地产投资能够表现的如此强劲重要的原因,且投资维持高位的稳定性要好于18年依靠土地投资带来的增长。

根据施工投资和每年的施工面积,可以得到单位面积的施工投资金额,2019年1-5月单位面积的施工支出同比下降3%,19年在消除统计口径带来的数据偏差后,单位面积施工投资额保持稳定,预计全年同比小幅下降0.5%。综合施工面积以及单位施工投资的预测情况,预计19年施工投资同比上涨7.4%。

受土地投资增速回落的影响,我们预计19年房地产开发投资达到12.8亿元,同比上涨7.0%,较18年投资同比增速(9.5%)收窄3.2个百分点。其中施工投资、土地投资分别为8.3亿元、4.5亿元,同比分别上涨7.4%、6.3%。

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询