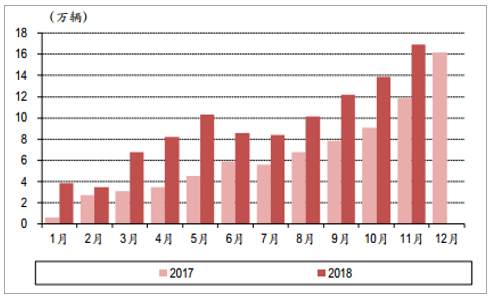

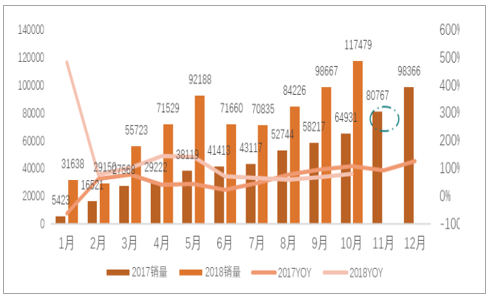

2018年月度销量阶段性特征明显。受到补贴政策过渡期的影响,2018年国内新能源汽车月度销量呈现明显的阶段性特征。1-5月过渡期抢装效应明显,累计销售32.55万辆,同比增长126.83%,呈现出淡季不淡的特征;6月11日过渡期结束,销量阶段性触底,7月环比基本持平,8-10月份销量强势复苏,呈现出逐月环比提升的趋势。由于2019年补贴再次退坡,年底有望重现抢装行情,其中11月份销量16.9万辆,同比增长37.6%,环比增长22.8%,1-11月份累计销量103万辆,全年销量有望突破120万辆,行业景气度高企。

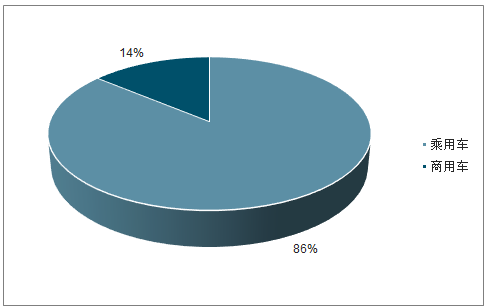

新能源乘用车增长主力作用凸显。2018年1-11月,新能源乘用车累计销售88.6万辆,同比增长84.8%,占总销量的比重高达86%,相比2017年提升13个百分点,增长主力作用凸显;新能源商用车累计销售14.4万辆,同比增长7.8%,增长相对乏力。

2017-2018.11国内新能源汽车月度销量

数据来源:公开资料整理

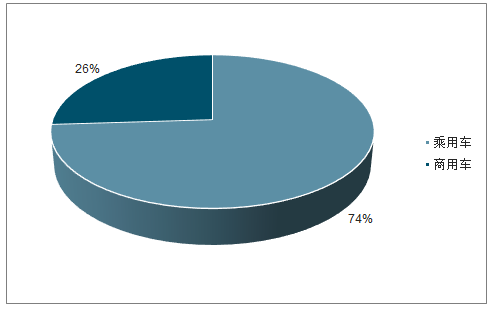

2017年国内新能源汽车分类型销量占比

数据来源:公开资料整理

2018.1-11国内新能源汽车分类型销量占比

数据来源:公开资料整理

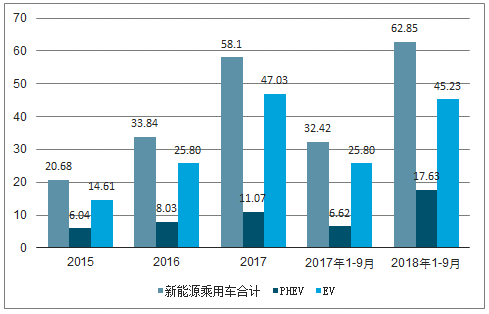

2018年前三季度,新能源汽车销量为72.1万辆,其中乘用车销售62.85万辆,占比87.2%,YOY+93.9%;在新能源乘用车中,EV销售45.23万辆,YOY+75.3%,占比72%;PHEV销售17.63万辆,YOY+166.3%,占比28%。PHEV同比增速超过EV。预计乘用车全年销售超100万辆,YOY+72.4%,其中EV超70万辆,YOY+48.8%,PHEV约30万辆,YOY+171%。2018年乘用车月度销量呈波浪式增长。主要原因有二,一是因2017年年底电池和整车库存积压过多,前几个月一直在消耗去年库存,未带动产业链需求,二是18年首设过渡期,过度期末5,6月冲量明显。从下半年月度销量来看,逐月稳步增长,恢复常态。同时由数据分析得知,因受补贴影响较大,EV月度销量相比于PHEV波动较大,但整体波动相对于2017年有所减弱。

历年新能源乘用车销量(单位:万辆)

数据来源:公开资料整理

历年新能源乘用车销量结构(单位:%)

数据来源:公开资料整理

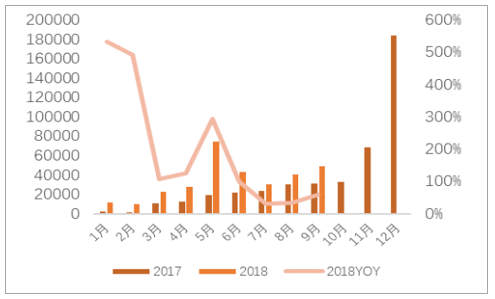

2017年与2018年1-10月度销量(单位:辆)

数据来源:公开资料整理

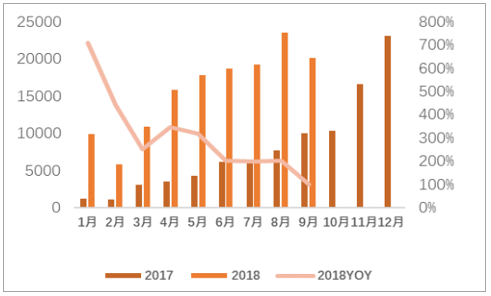

2017年EV与PHEV月度销量(单位:辆)

数据来源:公开资料整理

2018年1-10月EV与PHEV月度销量(单位:辆

数据来源:公开资料整理

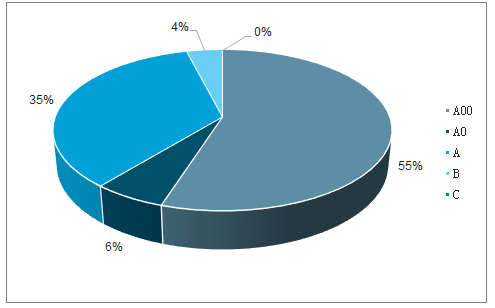

乘用车销量结构升级,市场化需求持续提升。2018年补贴政策扶优扶强导向明显,叠加新能源乘用车市场化需求提升,促进A0及以上车型销量占比快速提升。2018年1-11月,A00级车型占比38%,相比2017年下降了17个百分点;A0及A级车型占比53%,同比提升了12个百分点;B及C级车型占比9%,提升5个。

2017年国内新能源乘用车分级别销量占比

数据来源:公开资料整理

2018年1-11月国内新能源乘用车分级别销量占比

数据来源:公开资料整理

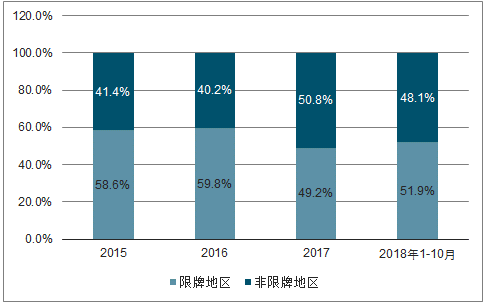

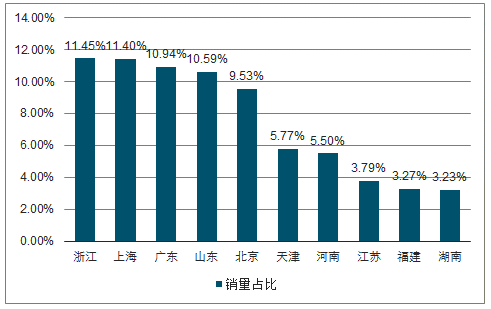

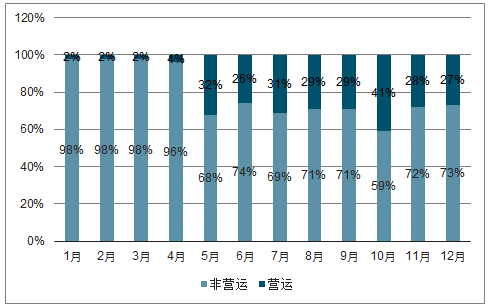

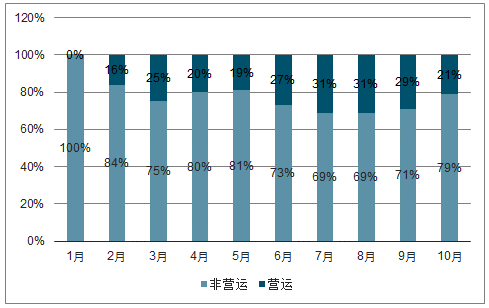

非限牌地区销量占比增加,反映新能源车替换燃油车真实需求。在2018年前十个月,非限牌城市销量占比为48.1%,虽与2017年相比略有下滑,但相较于2015年(41.4%),2016年(40.2%)仍是大幅提升。其中非限牌地区,浙江,山东,河南仍为消费主力,广西顶替湖南首次进入销量前十在非限牌地区的新能源汽车销售中,个人险占比为75%,营运险占比为25%,与2017年全年(个人险72%,营运险28%)相比,提升了3个百分点。新能源汽车在非限牌地区销售占比稳步提升,反映出市场对新能源汽车的牌照便利需求进一步弱化,同时非限牌地区中的个人险比例逐渐提升,反映出新能源汽车逐步成为更多私家车主的选择。由此我们认为市场对新能源汽车存在真实需求。

历年新能源汽车限牌VS.非限牌城市占比(单位:%)

数据来源:公开资料整理

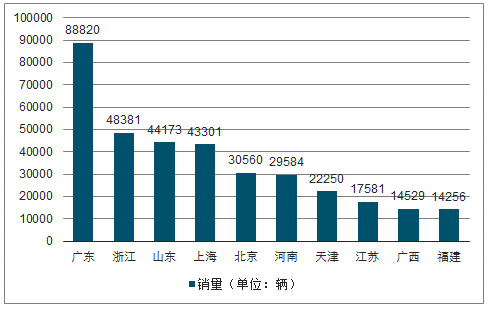

2018年1-10月销量前十省份(单位:辆)

数据来源:公开资料整理

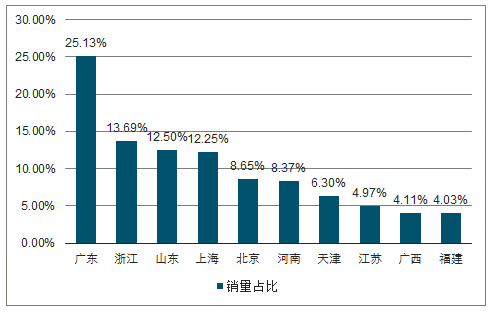

2018年1-10月销量前十省份销量占比

数据来源:公开资料整理

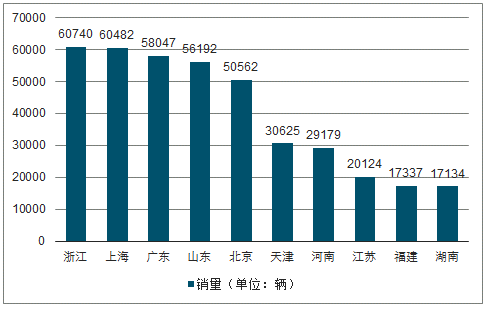

2017年1-10月销量前十省份(单位:辆)

数据来源:公开资料整理

2017年1-10月销量前十省份销量占比

数据来源:公开资料整理

2017年非限牌地区销量上险结构(单位:%)

数据来源:公开资料整理

2018年非限牌地区销量上险结构(单位:%)

数据来源:公开资料整理

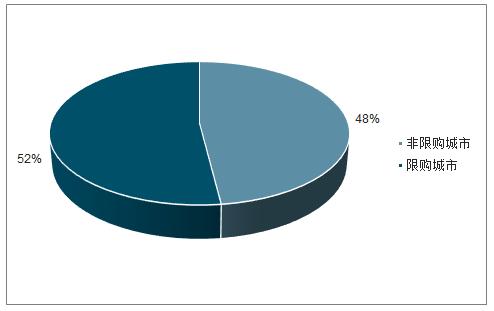

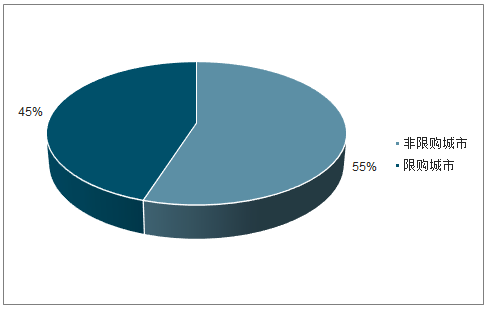

非限购城市销售占比提升。2018年1-10月,北京、上海、广州、深圳、天津、杭州等六大限购城市合计销售占比45%,同比下降7个百分点;非限购城市销量占比的提升再次印证了市场化需求的崛起。

2017年1-10月国内新能源汽车区域销售结构

数据来源:公开资料整理

2018年1-10月国内新能源汽车区域销售结构

数据来源:公开资料整理

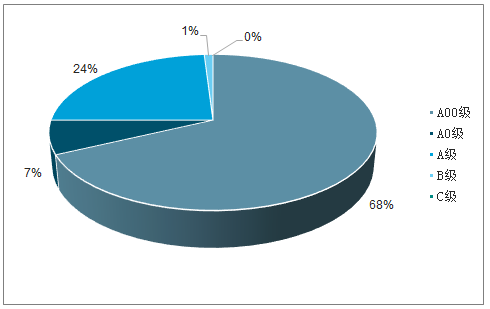

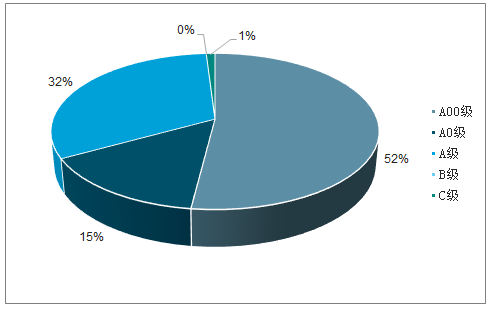

2018年前10个月的EV销售量中,A00占比52%,同2017全年相比,下滑16个点;A0占比15%,上升8个点;A级占比32%,上升8个点。在5月份,由于过渡期的设置,A00冲量明显,因此1-5月A00占比同2017年相似,过渡期后,A00级下滑明显,占比为43%。过渡期后,新能源汽车中,A级车占比上升至36%,高档高续航车型逐渐成为乘用车EV的主力。高续航车型与燃油车性能更加接近,因此新能源A级车销量占比增加的趋势反映出新能源车正逐步替代燃油车,市场对新能源汽车存在真实需求。

2017年1-10月乘用车EV销量结构(单位:%)

数据来源:公开资料整理

2018年1-10月乘用车EV销量结构(%)

数据来源:公开资料整理

2018年1-5月乘用车EV销量结构(%)

数据来源:公开资料整理

2018年7-10月乘用车EV销量结构(%)

数据来源:公开资料整理

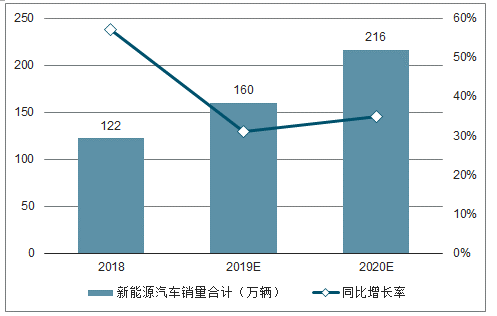

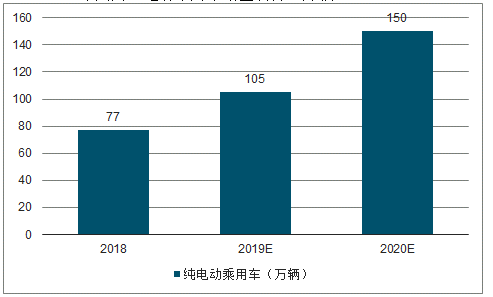

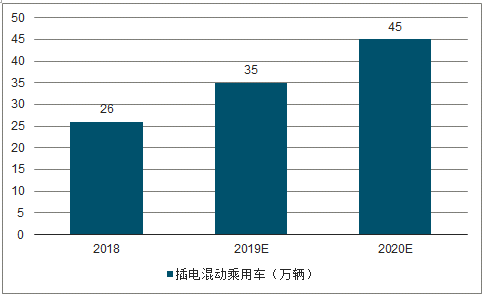

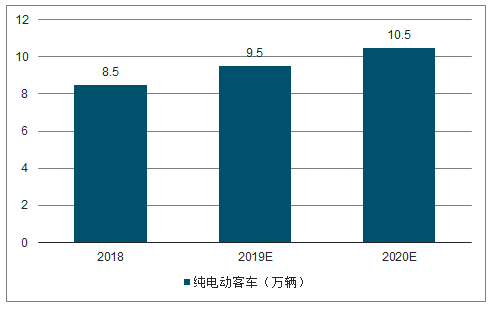

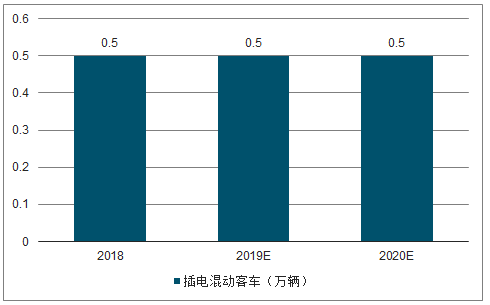

2018-2020年新能源汽车产销有望高增长。根据我们的测算,2018-2020年国内新能源汽车销量分别为122、160、216万辆,同比分别增长57%、31%、35%。

2018-2020年国内新能源汽车销量测算(万辆)

数据来源:公开资料整理

2018-2020年国内纯电动乘用车销量测算(万辆)

数据来源:公开资料整理

2018-2020年国内插电混动乘用车销量测算(万辆)

数据来源:公开资料整理

2018-2020年国内纯电动客车销量测算(万辆)

数据来源:公开资料整理

2018-2020年国内插电混动客车销量测算(万辆)

数据来源:公开资料整理

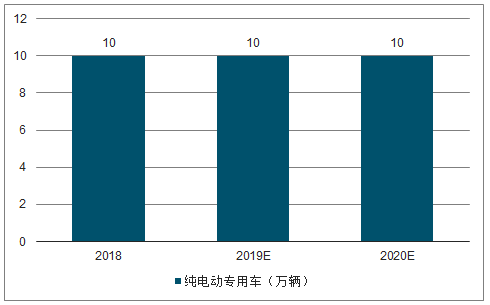

2018-2020年国内纯电动专用车销量测算(万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国新能源汽车行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询