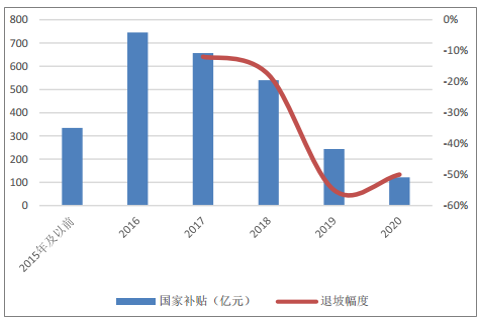

1、历年国家补贴测算

根据财政部近年发布的补贴文件,2015年及以前的补贴金额确定为334.35亿元,2016、2017年已清算补贴金额438.07亿和90.84亿元,2016年根据核定/申报比例测算待清算资金为307.80亿,测算2016年补贴资金约745.87亿元;2017年待清算金额按照16年销量比例测算,合计2017年全年补贴金额约656.89亿元。

历年补贴额度估计(万辆、亿元)

- | 销量 | 已申报车辆 | 核定车辆 | 待核定车辆 | 已申请金额 | 应清算金额 | 待清算资金 | 合计补贴 |

2015年及以前 | ≈44 | - | - | - | - | 334.35 | - | 334.35 |

2016年 | 50.7 | 30.04 | 28.96 | 20.66 | 447.66 | 438.07 | 307.8 | 745.87 |

2017年 | 77.7 | 31.63 | 23.97 | 46.07 | 123.5 | 90.84 | 566.05 | 656.89 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国新能源汽车行业市场专项调研及投资前景分析报告》

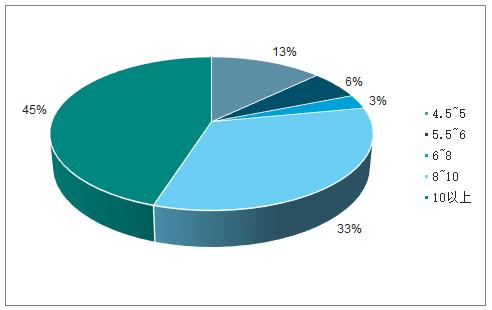

由于2018年财政部还未发放国家补贴,因此采用以销量定补贴的方式进行补贴核算:1)乘用车方面,选取不同类别的纯电乘用车作为代表计算补贴金额。插混乘用车按照和同级别纯电乘用车销量的比例给予相应的补贴金额;2)客车方面,根据乘联会披露的2018年新能源客车销量,10米以上、8~10米、6~8米的客车销量占比分别为45%、32%和3%,假设全年客车销量均维持这一比例,并根据客车不同车型给予相应补贴数量;3)专用车方面,计算了各月专用车平均带电量,之后每月以平均带电量对应的补贴数量计算专用车补贴总额。

2018年新能源客车按照长度的销量分布

数据来源:公开资料整理

2018年新能源专用车单车带电量

项目 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

专用车装机量 | 124.5 | 46.54 | 96.43 | 157.4 | 293.46 | 222.94 | 428.98 | 365.4 | 528.7 | 604.9 | 1200.4 | 2427 |

专用车销量 | 3330 | 936 | 1696 | 3920 | 6036 | 3700 | 6020 | 6840 | 8960 | 11432 | 22408 | 37955 |

单车带电量 | 37.39 | 49.72 | 56.86 | 40.15 | 48.62 | 60.25 | 71.26 | 53.42 | 59.01 | 52.91 | 53.57 | 63.94 |

数据来源:公开资料整理

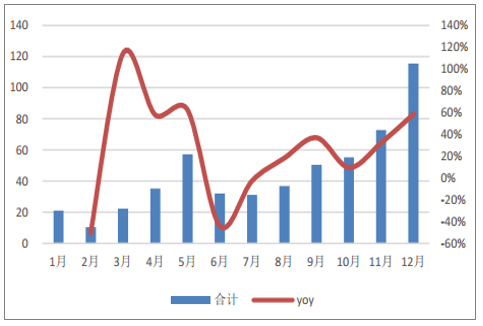

根据以上信息,按照销量计算了2018年新能源汽车的补贴数量,全年合计540.41亿元,其中,1月补贴21.09亿,缓冲期(2月~5月)125.32亿元,缓冲期后394亿元。根据测算,乘用车补贴占比达到6成,而纯电乘用车补贴数量占比超过50%,客车和专用车占比分别为29%和9%。

2018年新能源汽车国家补贴测算(亿元)

项目 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合计 | |

EV乘用车 | A00 | 8.13 | 5.19 | 9.55 | 11.68 | 15.22 | 5.42 | 5.6 | 7.16 | 9.26 | 16.61 | 16.72 | 15.82 | 126.36 |

A0 | 0.62 | 0.44 | 0.94 | 1.67 | 3.08 | 4.29 | 3.59 | 3.9 | 4.03 | 4.71 | 5.38 | 8.23 | 40.88 | |

A | 0.8 | 0.75 | 3.38 | 5.13 | 6.37 | 9.13 | 8.19 | 10.5 | 13.6 | 12.02 | 15.07 | 23.81 | 108.76 | |

B | 0 | 0 | 0 | 0.1 | 0.07 | 0.13 | 0.09 | 0.04 | 0.07 | 0.1 | 0.18 | 0.63 | 1.4 | |

C | 0 | 0 | 0 | 0 | 0 | 0 | 0.6 | 0.58 | 0.94 | 0.93 | 1.51 | 1.25 | 5.8 | |

PHEV乘用车 | A | 2.64 | 1.68 | 2.33 | 2.53 | 2.89 | 3.91 | 3.48 | 3.43 | 3.32 | 3.4 | 3.6 | 3.76 | 36.98 |

B | 0.31 | 0.05 | 0.1 | 0.06 | 0.18 | 0.68 | 1.29 | 1.82 | 1.77 | 1.72 | 2.25 | 2.67 | 12.9 | |

C | 0 | 0 | 0.05 | 0.21 | 0.16 | 0.2 | 0.35 | 0.48 | 0.59 | 0.54 | 0.67 | 0.17 | 3.42 | |

EV客车 | 6-8 | 0.08 | 0.02 | 0.06 | 0.15 | 0.31 | 0.08 | 0.06 | 0.07 | 0.16 | 0.13 | 0.22 | 0.5 | 1.84 |

8-10 | 2.57 | 0.75 | 2.01 | 4.76 | 9.94 | 2.48 | 1.74 | 2.23 | 4.81 | 3.93 | 6.78 | 15.4 | 57.4 | |

>10 | 4.03 | 1.18 | 3.15 | 7.48 | 15.61 | 3.9 | 2.73 | 3.5 | 7.55 | 6.18 | 10.64 | 24.17 | 90.11 | |

PHEV客车 | 6-8 | 0 | 0 | 0 | 0.01 | 0.02 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.05 |

8-10 | 0.08 | 0.02 | 0.08 | 0.13 | 0.41 | 0.01 | 0.05 | 0.07 | 0.04 | 0.02 | 0.08 | 0.1 | 1.08 | |

>10 | 0.18 | 0.04 | 0.18 | 0.31 | 0.96 | 0.03 | 0.12 | 0.15 | 0.1 | 0.04 | 0.18 | 0.23 | 2.52 | |

EV专用车 | 1.65 | 0.33 | 0.51 | 1.04 | 2.04 | 1.75 | 3.27 | 2.92 | 4.15 | 4.85 | 9.6 | 18.81 | 50.92 | |

合计 | 21.09 | 10.44 | 35.26 | 35.26 | 57.26 | 32.02 | 31.17 | 36.84 | 50.39 | 55.17 | 72.88 | 115.54 | 540.41 | |

数据来源:公开资料整理

2018年国补月度数据及增速(亿元)

数据来源:公开资料整理

2018年全年分车型补贴数量(亿元)

数据来源:公开资料整理

2、2019年补贴预测

2019年新能源汽车补贴面临较大退坡,国补退坡幅度介于50%~60%,地补取消,转向支持充电/加氢等基础设施“短板”建设和配套运营服务等方面。假设2018年地补是国补强度的一半,整体补贴退坡幅度初步估计将达到70%。在补贴大幅退坡的情况下,近期车企已经有所行动,继新特汽车宣布旗下DEV1车型全系综合补贴价格上涨最高600元后,小鹏汽车也紧随其后,小鹏G3补贴后统一售价上调了2万~3.4万元,涨幅在15%~20%之间。此外,蔚来和威马也开始了“保价计划”。

在此背景下,认为新能源汽车的性价比略微下降:1)低线城市新能源汽车在路权和牌照方面不具备优势,电车相对油车优势主要体现在百公里能源价格。我们测算电动车百公里电价在9元左右,油车百公里油价约50元,消费者对购车成本极为敏感,价格的上调可能导致销量较大程度的下滑;2)在高线城市,电动车具有路权、牌照等优势,消费者主要关注电动车使用的便利程度,具体表现在续航能力、充电便利性、充电效率以及低温性能,且高端车型利润率相对较高,各环节有充足盈利护城河应对补贴退坡,提价相对较少。

因此认为,2019年新能源汽车车型将继续高端化,高端车型将实现更快速度的增长,而A00、A0甚至A级电动车由于价格弹性较高,其销量将受到冲击。整体来看,2019年新能源汽车销量预计在162万辆左右,同比增长32%。

新能源汽车产销预测(辆)

项目 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合计 | |

EV乘用车 | A00 | 8.13 | 5.19 | 9.55 | 11.68 | 15.22 | 5.42 | 5.6 | 7.16 | 9.26 | 16.61 | 16.72 | 15.82 | 126.36 |

A0 | 0.62 | 0.44 | 0.94 | 1.67 | 3.08 | 4.29 | 3.59 | 3.9 | 4.03 | 4.71 | 5.38 | 8.23 | 40.88 | |

A | 0.8 | 0.75 | 3.38 | 5.13 | 6.37 | 9.13 | 8.19 | 10.5 | 13.6 | 12.02 | 15.07 | 23.81 | 108.76 | |

B | 0 | 0 | 0 | 0.1 | 0.07 | 0.13 | 0.09 | 0.04 | 0.07 | 0.1 | 0.18 | 0.63 | 1.4 | |

C | 0 | 0 | 0 | 0 | 0 | 0 | 0.6 | 0.58 | 0.94 | 0.93 | 1.51 | 1.25 | 5.8 | |

PHEV乘用车 | A | 2.64 | 1.68 | 2.33 | 2.53 | 2.89 | 3.91 | 3.48 | 3.43 | 3.32 | 3.4 | 3.6 | 3.76 | 36.98 |

B | 0.31 | 0.05 | 0.1 | 0.06 | 0.18 | 0.68 | 1.29 | 1.82 | 1.77 | 1.72 | 2.25 | 2.67 | 12.9 | |

C | 0 | 0 | 0.05 | 0.21 | 0.16 | 0.2 | 0.35 | 0.48 | 0.59 | 0.54 | 0.67 | 0.17 | 3.42 | |

EV客车 | 6-8 | 0.08 | 0.02 | 0.06 | 0.15 | 0.31 | 0.08 | 0.06 | 0.07 | 0.16 | 0.13 | 0.22 | 0.5 | 1.84 |

8-10 | 2.57 | 0.75 | 2.01 | 4.76 | 9.94 | 2.48 | 1.74 | 2.23 | 4.81 | 3.93 | 6.78 | 15.4 | 57.4 | |

>10 | 4.03 | 1.18 | 3.15 | 7.48 | 15.61 | 3.9 | 2.73 | 3.5 | 7.55 | 6.18 | 10.64 | 24.17 | 90.11 | |

PHEV客车 | 6-8 | 0 | 0 | 0 | 0.01 | 0.02 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.05 |

8-10 | 0.08 | 0.02 | 0.08 | 0.13 | 0.41 | 0.01 | 0.05 | 0.07 | 0.04 | 0.02 | 0.08 | 0.1 | 1.08 | |

>10 | 0.18 | 0.04 | 0.18 | 0.31 | 0.96 | 0.03 | 0.12 | 0.15 | 0.1 | 0.04 | 0.18 | 0.23 | 2.52 | |

EV专用车 | 1.65 | 0.33 | 0.51 | 1.04 | 2.04 | 1.75 | 3.27 | 2.92 | 4.15 | 4.85 | 9.6 | 18.81 | 50.92 | |

合计 | 21.09 | 10.44 | 35.26 | 35.26 | 57.26 | 32.02 | 31.17 | 36.84 | 50.39 | 55.17 | 72.88 | 115.54 | 540.41 | |

数据来源:公开资料整理

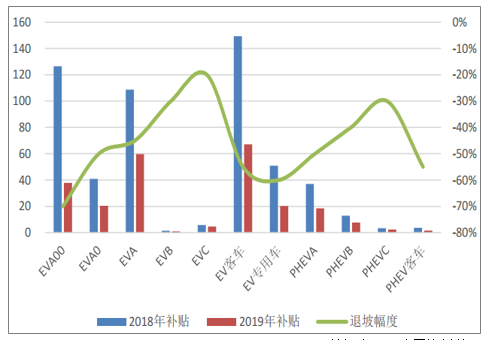

根据上文分析的2018年补贴数量以及预测的不同车型退坡幅度计算出2019年不同车型的补贴数量,具体明细数据见下表:纯电A00退坡幅度最大,整体退坡88亿元,下降70%;纯电C级车退坡仅20%,预计19年补贴幅度在5亿元左右。整体补贴额估计在250亿元左右。

各类车型补贴以及退坡程度(亿元)

数据来源:公开资料整理

从新能源汽车指数884076.WI计算产业链应收账款周转率逐年下降,企业现金流压力不断增加,但是随着补贴逐渐退坡,补贴收入在车企收入中的占比逐渐减少,补贴拖欠带来的现金流压力也将有望好转,缓解新能源汽车产业链的融资成本,加快营运资金的循环。

历年国家补贴估计值

数据来源:公开资料整理

新能源汽车指数应收账款及其周转率

数据来源:公开资料整理

3、复盘补贴退坡的影响

回顾新能源汽车历年的发展历程,可以发现产业发展方向与政策引导息息相关:1)新能源汽车从2014年开始起量,主要因为2013年9月明确了2014和2015年新能源汽车具体补贴方针。而补贴着重朝向公交车和客车,从而导致2015年末补贴退坡时客车大规模抢装;2)2016年对骗补事件进行严厉核查,且调整后的补贴政策于2016年12月才正式落地,导致2016年销量增速整体下滑。另外,政府改变了《关于2016-2020年新能源汽车推广应用财政支持政策的通知》中2017~2018年财政补贴退坡的频率,从两年一次变为一年一次,但是2019~2020年退坡频率依然为两年一次;3)2017年开始,补贴政策开始对乘用车和客车提出能量密度要求,三元电池开始爆发,客车退补幅度较大,销量不及预期;4)2018年补贴政策于2月颁布,前两月政策真空期叠加春节休假,销量不足。由于设置了6月11日的缓冲期,6月前A00级乘用车及客车大规模抢装,过渡期后,乘用车升级趋势明显,客车、专用车进入较为萎靡的状态。目前为了使新能源汽车产业平稳过渡,采取分段释放调整压力的做法,即2019年补贴标准在2018年基础上平均退坡50%,至2020年底前退坡到位。这一退坡比例与当前整车综合成本下降的比例基本适应。

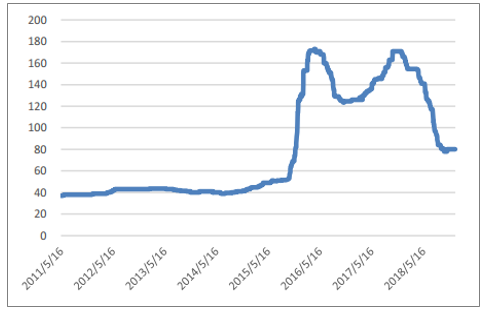

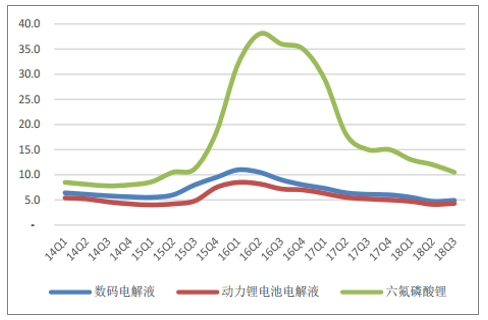

同时,在补贴政策的引导下,新能源汽车的需求也激发了原材料价格上涨,但是随着供给的提升以及补贴政策对能量密度的要求越来越苛刻,各环节产品价格也在不断压缩:1)2015年客车的抢装引起电池需求大幅提升,因此电解液、六氟磷酸锂以及碳酸锂价格迅速升高,随着之后产能的逐渐释放,电解液以及六氟磷酸锂价格开始下行;2017年三元材料的爆发以及下半年旺季来临再次推动碳酸锂价格上涨,碳酸锂价格最高市涨幅逾4倍。

电池级碳酸锂价格(元/kg)

数据来源:公开资料整理

电解液以及六氟磷酸锂价格(万元/吨)

数据来源:公开资料整理

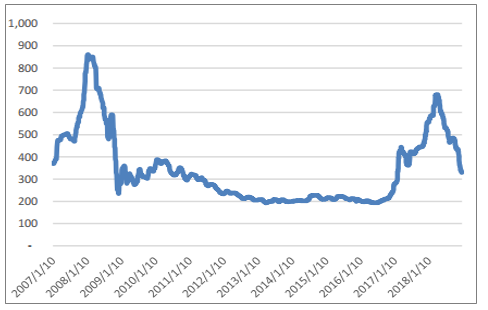

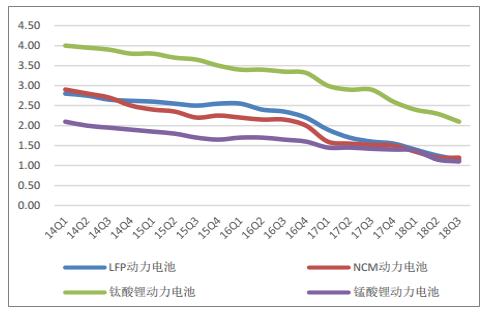

2)2017年三元电池的爆发也带动了钴价上行,但是供给增加以及高镍电池的逐渐应用,钴价同样开始回落。值得注意的是,中长期来看不存在电池价格上涨的时间点,只是电池价格降幅的速度有些区别,而价格大幅下降的时间点往往是补贴退坡开始的节点。

电解钴价格(元/kg)

数据来源:公开资料整理

不同类型电池价格(元/Wh)

数据来源:公开资料整理

3)负极和隔膜等原材料不仅仅应用于锂电产业(如针状焦/石油焦也用于炼铝或者制作石墨电极等领域、PP/PE材料应用于水管、包装胶袋以及医药化学瓶、桶等储存容器制造),因此需求的突增没有引起价格的大幅上涨,其价格更大程度上由供给(环保要求等方面)决定。

负极材料价格(万元/吨)

数据来源:公开资料整理

隔膜价格(元/平方米)

数据来源:公开资料整理

2018年我国新能源汽车的增长点主要在于乘用车,但是部分低端车型加装电池后依然可以获得较高的补贴,A00与A0级车在纯电乘用车中占比仍然达到49%,补贴的继续退坡有望引导车型向高端乘用车发展,突出新能源汽车的消费属性。2019年补贴政策已经突出新能源汽车的消费性,不再追求更高的能量密度,续驶里程由车型的节能性满足,地补补贴加电加氢等短板。

2018年纯电乘用车各车型销量占比

数据来源:公开资料整理

2018年插混乘用车各车型销量占比

数据来源:公开资料整理

4、2019年补贴退坡的影响

首先拆解了三类电动车的成本,在2019年消费者购车价不变的情况下,三类汽车毛利率分别变化到-25%、-3.1%和20.6%,明显高端车型盈利能力更强,更能够抵抗补贴退坡对车厂利润的冲击,C级车成本降低速度快于补贴退坡速度,毛利率甚至有所提升,而A级以下的电动车明显不能够盈利,因此必须采用降低成本或者提价的方式来缓解补贴退坡的价格压力。

补贴退坡对A00级车型盈利能力影响极大

A00-奇瑞eQ1 | 2018年 | 2019年过渡期 | 2019年 | 18-19变化量 | |||||

汽车成本占比 | 数量 | 汽车成本占比 | 数量 | 汽车成本占比 | 数量 | 承担量 | 承担比例 | 降幅 | |

电池模组 | 44.4% | 3.93 | 70% | 3.6 | 64% | 3.28 | 0.66 | 18% | -17% |

电机 | 4.5% | 0.4 | 7% | 0.35 | 6% | 0.3 | 0.1 | 3% | -25% |

电控 | 4.5% | 0.4 | 7% | 0.35 | 6% | 0.3 | 0.1 | 3% | -25% |

其他制造成本 | 32.4% | 2.87 | 50% | 2.58 | 45% | 2.3 | 0.57 | 15% | -20% |

汽车厂商利润 | 10.2% | 0.9 | -39% | -2.02 | -24% | -1.23 | 1.83 | 49% | -204% |

4S店利润 | 4% | 0.35 | 5% | 0.28 | 4% | 0.2 | 0.15 | 4% | -43% |

不含税汽车售价 | 100% | 8.85 | 100% | 5.14 | 100% | 5.14 | 3.71 | 100% | -42% |

汽车厂毛利率 | 10.59% | -41.6% | -25% | -35.6% | |||||

带电量 | 38 | 38 | 38 | - | |||||

电池价格 | 1.03 | 0.95 | 0.86 | -0.17 | |||||

消费者购车价 | 5.96 | 5.96 | 5.96 | - | |||||

国家补贴 | 2.48 | 0 | 0 | -2.48 | |||||

地方补贴 | 1.24 | 0 | 0 | -1.24 | |||||

数据来源:公开资料整理

补贴退坡后A级车不盈利,但是可能引起过渡期抢装

A-北汽EU5R500 | 2018年 | 2019年过渡期 | 2019年 | 18-19变化量 | |||||

汽车成本占比 | 数量 | 汽车成本占比 | 数量 | 汽车成本占比 | 数量 | 承担量 | 承担比例 | 降幅 | |

电池模组 | 27.4% | 5.54 | 31% | 5.08 | 34% | 4.62 | 0.92 | 14% | -17% |

电机 | 3% | 0.6 | 3% | 0.55 | 4% | 0.5 | 0.1 | 1% | -17% |

电控 | 3% | 0.6 | 3% | 0.55 | 4% | 0.5 | 0.1 | 1% | -17% |

其他制造成本 | 47% | 9.53 | 52% | 8.58 | 57% | 7.62 | 1.91 | 28% | -20% |

汽车厂商利润 | 14.8% | 3 | 7% | 1.08 | -3% | -0.4 | 2.9 | 42% | -97% |

4S店利润 | 4.9% | 1 | 5% | 0.8 | 4% | 0.6 | 0.4 | 6% | -40% |

不含税汽车售价 | 100% | 20.27 | 100% | 16.64 | 100% | 13.45 | 6.83 | 100% | -34% |

汽车厂毛利率 | 15.57% | 6.8% | -3.1% | -18.6% | |||||

带电量 | 53.6 | 53.6 | 53.6 | - | |||||

电池价格 | 1.03 | 0.95 | 0.86 | -0.17 | |||||

消费者购车价 | 12.99 | 12.99 | 12.99 | - | |||||

国家补贴 | 6.05 | 3.63 | 2.25 | -3.8 | |||||

地方补贴 | 3.03 | 1.82 | 0 | -3.03 | |||||

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询