1、从以量为先到量质兼顾,补贴门槛提升收实效

幅度大、要求低的补贴标准使得产业从规模上得到了较快发展,但也带来了骗补,产品性能相对较差等问题。鉴于此,有关部门逐步提高补贴门槛。同样以纯电动乘用车为例,2018年补贴方案在续航里程、电池系统能量密度、工况条件百公里电耗等方面对产品提出了更高的要求,性能相对不足的产品面临较大幅度的补贴退坡。

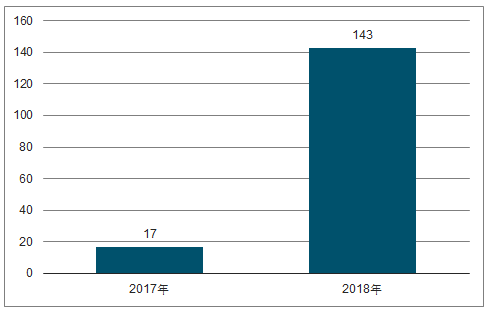

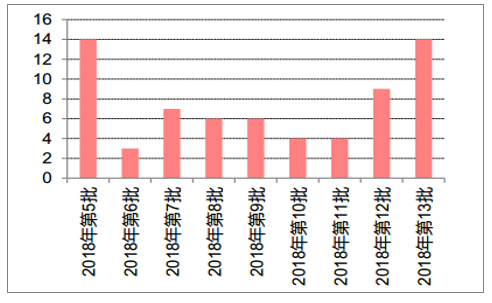

补贴标准趋严直接促进了技术指标更先进的车型的面世。从工信部新能源汽车推荐目录的车型来看,2018年共有124款车型的工况续航里程超过400km,远远多于2017年的17款;已有53款车型的电池系统能量密度超过160Wh/kg,这一标准在2017年还没有车型能够达到。

工况续航>400km车型数量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国新能源汽车行业市场专项调研及投资前景分析报告》

电池系统能量密度>160Wh/kg车型数量

数据来源:公开资料整理

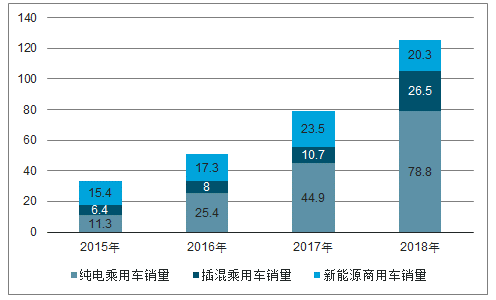

以补贴政策为主的新能源汽车产业扶持政策使新能源汽车产业发展大大加速。2018年,新能源汽车销量已逾120万辆,约为2015年的4倍;累计销量接近300万辆;2019年1-2月同比保持了高增速。

我国历年新能源汽车销量和产品类型

数据来源:公开资料整理

新能源汽车内部,乘用车的销量增幅明显。2018年纯电动乘用车销量增速近70%,插混乘用车销量增速近140%。

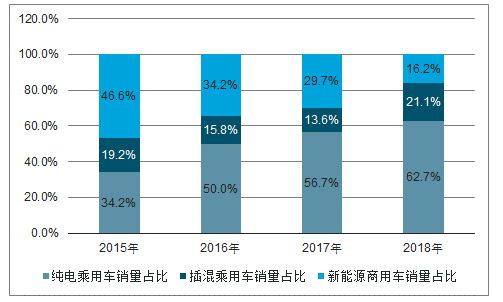

销量结构方面,纯电动、插电混动乘用车占比逐渐提升,2018年二者之和超过新能源汽车总销量的80%。

我国历年新能源汽车销量结构

数据来源:公开资料整理

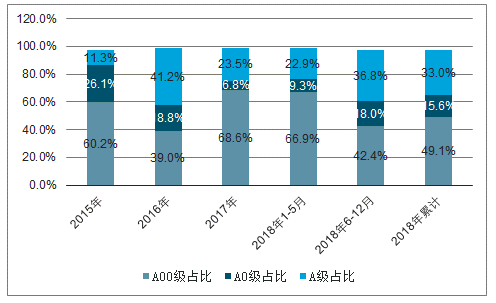

作为我国新能源汽车的主体部分和主要增量贡献者,纯电动乘用车的车型结构有相当程度的调整。2018年6月补贴过渡期后,A00级车型的月度市场份额从2017年及2018年补贴过渡期内的2/3以上下降至约1/3至50%,全年份额降至50%以内,A0、A级车占比回升;除补贴政策变化外,产品结构也受电池产能、具体车型的供需情况影响。

纯电动乘用车分车型销量结构演变

数据来源:公开资料整理

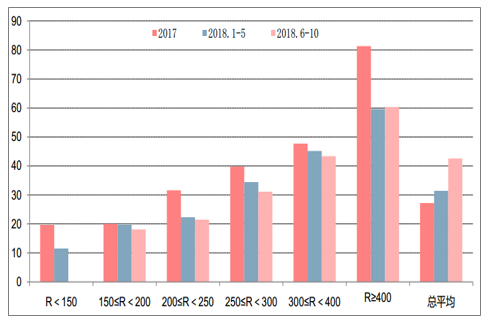

具体到整车性能,不同续航里程的车型带电量基本呈下降趋势。鉴于产品工况续航里程基本和补贴标准中每档的下限相匹配,同档产品的带电量下降体现了产品百公里电耗方面的进步。总体带电量则有相当程度的增长,这和车型结构的调整、平均续航里程的增加相一致。

纯电动乘用车续航里程-平均带电量演变

数据来源:公开资料整理

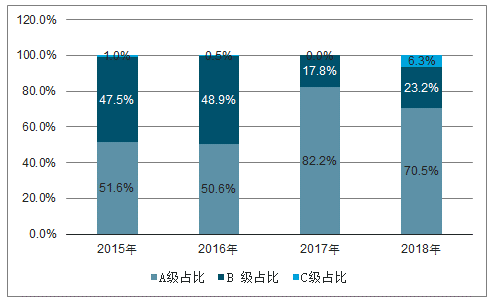

插混乘用车的车型结构以A、B级为主,C级车型比例上升;限购限行城市对插混乘用车的消费比例相对较高。如2018年前3季度上海插混乘用车占新能源乘用车销量的62%,深圳占46%,广州占20%,杭州占18%。在京外限购限行城市不受限且使用习惯和传统燃油乘用车相近是插混乘用车的核心优势,如政策扶持方式不变则插混仍可保持甚至提高份额。

插混乘用车销量结构演变

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询