对于一二线,去年底的“因城施策”和近期的“放宽落户”,这都是重要拐点性变化。对于三四线,去年中期关于棚改应该逐步退出表态、去年底棚改计划同比大幅下降、近期落户政策中关于“收缩型中小城市要瘦身强体,严控增量”表态,也是重要拐点性阐述。核心是三四线低质量杠杆加的过快,不可持续。同时核心城市新房限价,也给予底气。

一、 银行

以按揭总量较大的某国有大行为例,2019年初发布的2018年报中对于按揭表态是:重点支持一线和部分二线城市按揭,审慎对待三四线城市。而过去2-3年的表态一直是:支持三四线按揭,支持去库存,热点城市按揭比例逐步下降,并且过去2-3年在三四线发放按揭比重持续保持在50%左右。通过对比发现,银行态度发生较大变化。

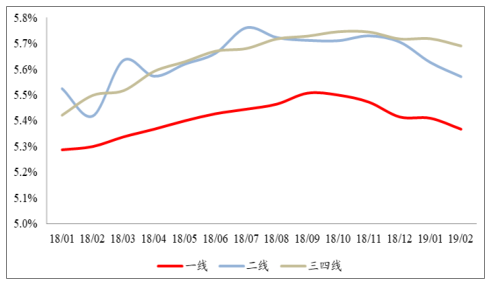

一二线城市按揭利率明显下行,而三四线相对平稳。根据调查数据显示,2018年11月起按揭利率为近几年最高点,此后开始下行,截至2019年2月,一线城市首套按揭利率下降11bp,二线城市下降16bp,三四线城市下降只有5bp。

一二线城市按揭利率下行更加明显

数据来源:公开资料整理

2018年10月以来,尤其是2019年以来,一二线城市放款周期明显缩短。2018年银行整体房贷额度紧张,放款速度较慢一般在3-6个月左右,而今年以来,房贷额度明显宽松,多数城市基本7个工作日即可放款。一二线城市杠杆放款速度出现拐点性变化。

变化背后主导大逻辑就是经济增长中枢下行后,银行对于按揭偏好是长期的。而过往几年三四线低质量杠杆施加太多,这个时间点银行理应对一二线和三四线城市的杠杆态度出现结构性逆转,这是趋势性的。

二、杠杆施压

经济增长中枢下行后,银行就是要给居民购房加杠杆。几乎所有经济体经济增长中枢下行后信用创造主要都是依靠居民杠杆率提升、银行给地产加杠杆。

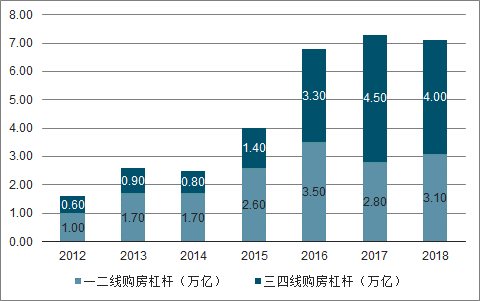

估算新增购房者杠杆比率在2016-2018年分别为67%、72%、56%。三四线购房杠杆量大、杠杆率高,叠加三四线潜在土地供给弹性较大,三四线加杠杆不可持续。由于经济增长下行后,银行偏爱按揭的大逻辑,未来如此大体量银行三四线按揭资产配置的转移,大概率需要增加一二线城市按揭配置来部分解决。

2015-2018年三四线购房杠杆资金合计达到13.2万亿,而此前2012-2014年三四线购房杠杆资金均低于1万亿。

三四线边际购房杠杆率很高。2018年我们测算三四线边际购房杠杆比率达到56%,2017年72%,2016年67%。

2015-2018年三四线购房杠杆为13.2万亿

数据来源:公开资料整理

2016-2018年三四线边际购房杠杆率

数据来源:公开资料整理

三四线城市土地财政依赖程度较高。根据土地使用权出让金收入占地方政府总财政收入的比重指标,2018年全国占比为38%,而核心城市比如北京、上海分别为10%和7%。三四线城市如:湖州、徐州该指标占比2017年均在50%左右。对于土地财政的依赖使得三四线城市有较强的卖地冲动,较多潜在供给容易给基本面带来较大下行压力。

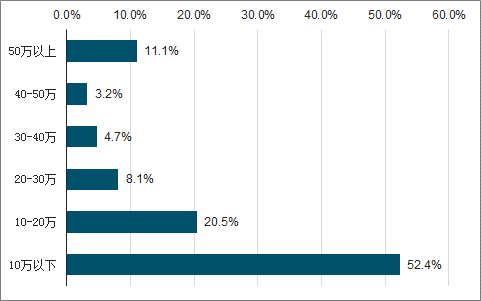

根据某大型商业银行不良个人住房抵押贷款样本数据,违约客户中按揭发放金额在50万以下的贷款笔数占比84.2%;借款人年收入在10万元以下的贷款笔数占比74.4%;三四线贷款笔数占比58.1%。如果将部分非核心二线城市列为三四线城市,三四线城市占比更高,贷款金额占比高于60%,贷款笔数占比高于70%。

违约借款人收入结构——按贷款金额分

数据来源:公开资料整理

三、边际购房杠杆率

从2017年数据和2018年数据来看,一二线城市边际杠杆率大幅低于全国平均水平。

2018年一二线城市边际杠杆率较低

数据来源:公开资料整理

一二线购房客户主要可分为首次置业需求和置换需求,加给这两类群体的杠杆总体看相比三四线的购房杠杆更安全。

在核心城市置换需求正在成为成交主力,置换需求客户已经享受过往多年来资产价格红利,客户质量较高。同时因换房需求是资产换资产,边际杠杆率较低,相比三四线边际杠杆率50%-70%的购房需求也更安全。根据调查统计数据,核心城市改善性换房需求占比高达46.7%,首次置业占比37.8%。

一二线首次置业需求相对三四线购房需求来说也较为安全。这部分需求主要分布在核心城市的近郊和远郊区域,恰巧和核心城市新房供应区域重合度较高。拿这些区域和三四线城市整体比较来看,核心城市的近郊和远郊购房者相对更安全,银行资产配置在此类区域也相对更安全。因为一二线潜在土地供给弹性相对有限,未来商品住宅供应普遍是收缩的,相比依赖土地财政从而潜在土地供给弹性大的三四线城市,资产价格更有支撑。

对居民加杠杆严格限制的调控政策,是过往周期中影响核心城市基本面走势的最关键因素,所以银行按揭配置重回一二线将会带来较大的正面影响。

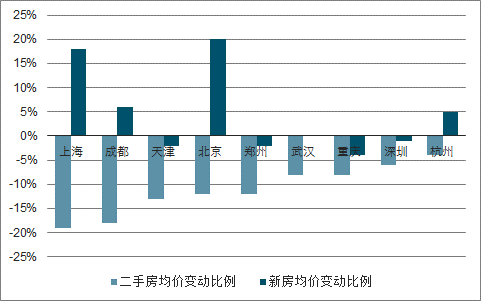

一二线城市二元结构化市场,导致二手房市场按揭额度被进一步压缩,未来随着银行按揭重回一二线,代表市场成交量和价的二手房市场将更为受益。

2017年开始核心城市陆续限价,核心城市出现明显的二元格局,即被严格控制的新房市场和自由度较高的二手房市场,这导致部分城市新房和二手房价格倒挂明显。开发商于是要求加快回款速度,商业银行相应要较高按揭利率,同时将二手房按揭额度腾挪到按揭利率高的新房市场,使得核心城市二手房市场按揭额度在一二线整体额度受挤压背景下进一步被压缩。部分商业银行表示只做一手房贷业务,二手房基本不做。且二手房贷放款周期普遍明显长很多。

而未来随着银行按揭重回一二线,代表核心城市量和价的二手房市场会更加相对受益。

核心城市二手房均价回撤大于新房

数据来源:公开资料整理

核心城市居民加杠杆配置房产的意愿不会是阻碍。从大类资产配置的角度,房地产是过去十年夏普比率最高的资产,这与金融机构和居民的主观感受是一致的,房地产就是最好的资产配置。核心城市如上海、北京风险收益比则更高。在核心城市居民加杠杆能力提升的情况下,居民加杠杆意愿不会是阻碍。意愿和加杠杆能力增强,这就会使得高房价和购买能力等因素都显得不那么重要。

政策对于一二线和三四线城市出现了结构性逆转,一二线“两鼓励”,三四线“三打压”,并且是趋势性的。对于一二线,去年底的“因城施策”和近期的“放宽落户”,这都是重要拐点性变化。

四、政策变化

一二线“两鼓励”:部分一二线城市因城施策、大城市放宽落户限制。这是和过往较大的边际变化。

4月8日,国家发展改革委印发《2019年新型城镇化建设重点任务》,提出(1)城区常住人口100万—300万的Ⅱ型大城市要全面取消落户限制;(2)城区常住人口300万—500万的Ⅰ型大城市要全面放开放宽落户条件,并全面取消重点群体落户限制;(3)超大特大城市要调整完善积分落户政策,大幅增加落户规模、精简积分项目,确保社保缴纳年限和居住年限分数占主要比例。

政策变化的底气:核心城市限价政策对于房价上涨形成压制。这是本轮周期的特色,限价使得核心城市复苏更多体现在成交量方面。核心城市新房大多在近郊和远郊,一方面新房限价对于二手房价上涨形成一个天然的锚,造成压制;另一方面,基本面起来,新房供应量会相应有所增加,对二手房房价也会起到一定平抑作用。所以在本轮周期,至少周期前半段,持续性复苏主要体现在量上。

相关报告:智研咨询发布的《2019-2025年中国二手房交易行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询