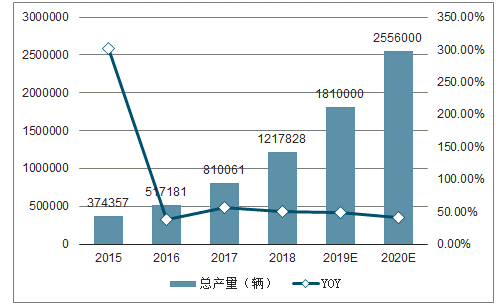

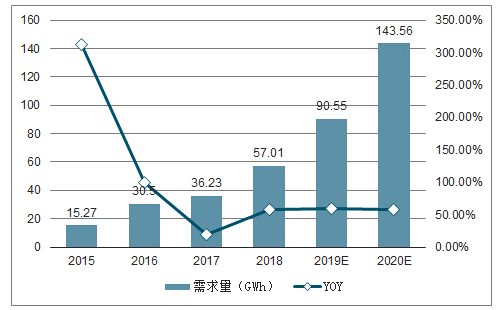

在出租车及网约车等运营市场拉动下,2019年有望成为A级车型放量元年,预计2019-2020年新能源车销量可达180/250万辆,动力电池需求90.6/143.6GWh,复合增速将维持55%以上。

进入2019年在续航里程、能量密度等技术指标达到新的阶段后,新能源车产品竞争逐步从硬性技术参数竞争迈向柔性消费体验竞争转变。

续航里程:2019年政策激励下A/A0级车将升级至400km以上,A00级车300km以上,两年时间200km翻倍增至400km突破续航瓶颈。

能量密度:补贴政策已助力国产三元电池突破180Wh/kg赶超日韩,下一阶段竞争方向逐步从能量密度转向工艺与成本,而磷酸铁锂技术突破140Wh/kg,成本率先降至1元/Wh,逐步打开车型应用空间。

运营车辆:营运车辆给予0.7倍补贴强化运营强度与使用效率,保障行业健康有序发展,出租车电动化铺开以及主机厂入局网约车,将为A级市场提供需求增量。

2019年补贴对于非快充类纯电动客车考核从能量密度转变为综合能耗,反映稳健平衡技术和安全要求。新能源货车补贴更加强调内生经济性实现,淡化硬性技术指标考核,磷酸铁锂及锰酸锂电池应用有望持续拓宽。

2019年政策更加突出在“技术上先进”的同时“质量上可靠、安全上有保障”,对于电池系统能量密度、整车能耗等技术指标要求中增加“稳步”、“适度”等表述,特别强调鼓励企业注重安全性、一致性。

政策更加强调补贴退出过程对促进新能源汽车产业包括乘用车在内,实现优胜劣汰的积极作用。

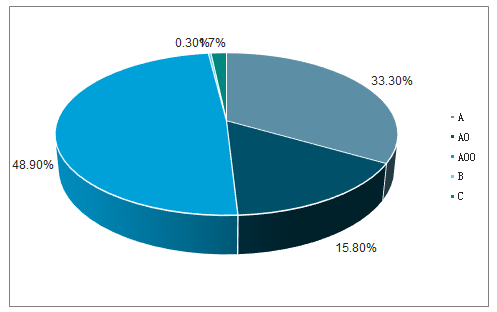

2017年是新能源乘用车元年。2016年12月工信部发布了新能源汽车新版补贴方案,刺激2017年以A00级为代表的纯电动乘用车型迅速放量。2018年补贴新规进一步提升技术指标门槛,A00级补贴下调幅度较大,刺激主机厂市场重心向A/A0级汽车偏移,2018年A00级占比从67.5%下降至48.9%,而A/A0级车型占比从31.4%提升至49.1%。

2018年纯电动汽车各级别累计市场份额

数据来源:公开资料整理

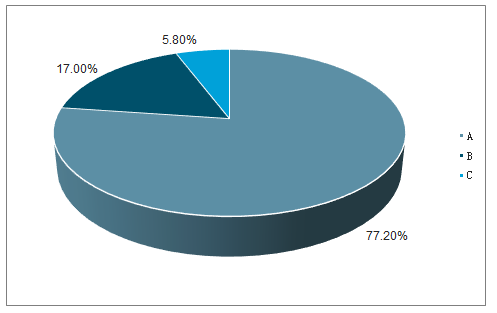

2016年以来插混型乘用车以A级车主导,目前占比稳定8成左右,而2018年以来C级车显著放量。2017年之后,A级插混车型份额增长迅速,从2016年A/B级平分市场发展成为A级主导,一直延续至2018年,同时C级插混车型份额在2018年有了较大的突破,市场份额达到5.8%,以宝马5系为代表的C级车型销量释放意味着高端汽车品牌开始进入新能源汽车市场。

2018年插电混动各级别累计市场份额

数据来源:公开资料整理

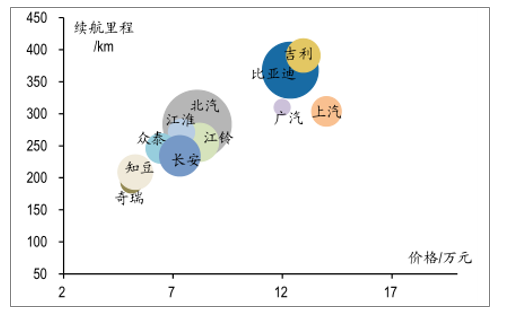

经过2018年结构调整,纯电动车6-10万元价位成为最大销量主体,同时由于A级车下半年销量爬坡,10-15万元价位紧随其后。其中以企业格局来看,10万元价格体现明显分野,10万以上主流车企仅包括比亚迪、吉利汽车、上汽集团、广汽集团等少数企业,品质定位高端,续航相应较高,而10万以下以A00级纯电动车为主,竞争企业较多。2018年以来受到补贴额度结构性调整,续航里程全面提升,A00级价格小幅上调,A级价格较大程度下降体现提升性价比,2019年在出租车及网约车等运营市场需求拉动,A级车型有望大幅放量,头部车企将显著受益。

2018年主流车企纯电动车销量

数据来源:公开资料整理

新版补贴政策继续推动高质量发展,2019年有望成为A级车型放量元年。经过“2016看客车、2017看A00级、2018看A0级”的拾级而上的产品升级过程,新能源乘用车市场规模及结构实现了跨越式发展,2018年全年销量实现120万辆以上产销量水平,2019年随着双积分制考核执行乘用车有望实现销量155万辆,商用车受益于经济性增强有望实现销量26万辆,合计达到180万辆以上,考虑乘用车续航里程将进一步提升,单车带电量继续增加,预计2019年至2020年国内动力电池需求可达90.6GWh、143.6GWh,预计三年复合增速将维持55%以上。

2015-2020年新能源汽车产量及预测

数据来源:公开资料整理

2015-2020年新能源汽车动力电池需求量及预测

数据来源:公开资料整理

一、乘用车情况

2017-2018年国内新能源汽车向乘用车市场转向背景下,补贴政策对乘用车引入能量密度、综合电耗等技术参数,并提升高续航里程补贴标准,刺激新能源乘用车技术指标快速提升、补足短板,并且与国际品牌车型接轨,为更大消费群体接受。进入2019年,在整体技术水平达到新的阶段之后,新能源车产品竞争逐步从硬性技术参数竞争迈向柔性消费体验竞争转变。

新版补贴政策虽然延续高续航里程、高能量密度、低能耗水平的结构性补贴倾向,但对于最高一档续航里程和能量密度区间未作调整。续航里程分档区间由5档变为2档,250-400km单车补贴1.8万元,400km以上单车补贴2.5万元,退坡幅度47-60%不等,并取消250km以下补贴,插电混动车型单车补贴从2.2万元降至1万元,退坡幅度55%。

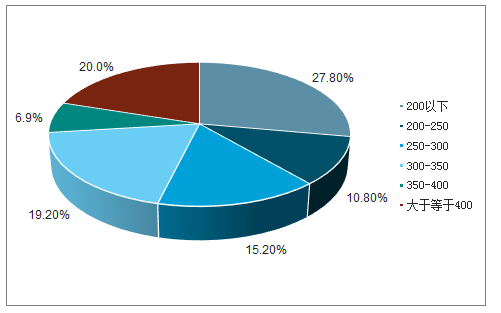

根据2018年销量结构,在补贴激励与技术进步的推动下,200km以下车型从57.2%大幅回落至27.8%,而300km以上车型补贴额度优惠,不降反升,占比大幅度提升,其中400km以上车型占比从2.3%提升至20.0%,在2019年政策激励下上汽荣威Ei5、北汽EU/EX系列等300-400km的A级车型将进一步升级改版至400km以上,而爆款A00级车型北汽EC系列、江淮iEV6e及奇瑞eQ1等也普遍升级至300km以上。

2018年纯电动乘用车续航里程结构(km)

数据来源:公开资料整理

经过两年补贴政策对续航里程门槛。要求提升,国内整体纯电动乘用车技术水平得到显著进步,2019年推荐目录平均续航里程达到368km,相比2018年第一批提升42%,相比2017年第一批提升70%,并且比亚迪唐、北汽EU5等车型续航已超过500km突破新高,而相比于海外爆款车型日产Leaf、雪佛兰Bolt、雷诺ZOE等续航普遍从150-250km提升至300-400km,国内车型续航优势逐步体现,“里程焦虑”问题得到明显缓解,因此2019年政策对最高一档400km未作进一步上探,新能源汽车推广应用瓶颈逐步从续航里程限制转为综合产品实力,如安全性、便利性等。

2018年新能源汽车各类事故占比

数据来源:公开资料整理

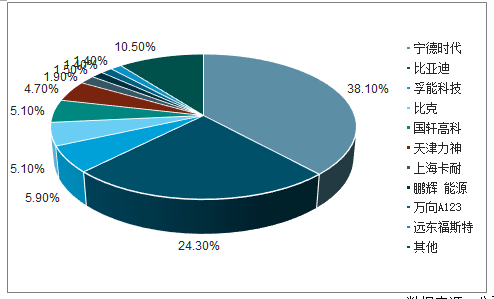

2017年来补贴政策不断抬高能量密度等技术门槛,加速乘用车领域三元电池推广以及行业洗牌,2018年已经形成宁德时代、比亚迪两大寡头格局,合计市占率达62.4%,排名前四大企业均以三元电池产品的能量密度优势拉动份额提升。

2018年新能源乘用车电池市场份额

数据来源:公开资料整理

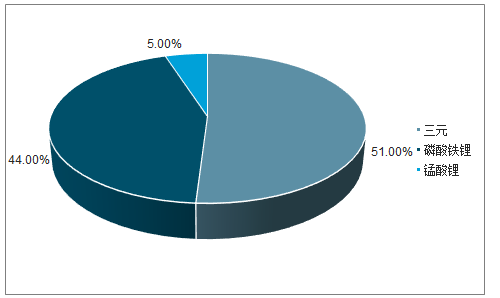

2019年来政策引导重心逐渐从能量密度转向安全性与成本,磷酸铁锂重获青睐。由于补贴门槛对能量密度要求,三元电池在乘用车市场份额持续扩大,市场仅保留比亚迪e6、江淮iEV6e、北汽EC180/220等车型应用磷酸铁锂,磷酸铁锂市场占比从21.2%萎缩至9.8%,而2019年新版补贴政策对于安全性与成本给予额外重视,磷酸铁锂开始重新得到车企认可。

2018年新能源乘用车电池技术路线占比

数据来源:公开资料整理

二、客车情况

2019年客车补贴综合退坡幅度50-60%,其中对于非快充类纯电动客车的考核技术指标从能量密度转变为单位载质量能量消耗量(Ekg),仅要求电池系统能量密度不低于135Wh/kg,不作更高能量密度的额外激励性补贴,而单位载质量能量消耗量上限从0.21Wh/km·kg降至0.19Wh/km·kg,并且分阶梯给予补贴系数,反映客车技术指标不再特别强调电池系统能量密度,而是突出整车综合能耗,稳健平衡技术提升和安全要求。其中,针对新能源公交车,补贴政策另行公布,体现了对公共交通领域扶持政策的重视与审慎。

2017年来客车补贴政策对电池系统能量密度不断提出更高要求,从最低门槛85Wh/kg提升至2019年135Wh/kg,客车行业更高电池技术要求带来部分客车动力电池供应商出清,宁德时代主推大电芯产品快速获得客车市场客户,2018年市场份额高达54.3%,行业格局得到优化。

三、货车情况

2019年政策下,纯电动货车对N1、N2、N3类货车区分施行补贴标准,相比于2018年单车补贴上限10万元,分别退坡80%/45%/45%,并单独划出插电式混合动力货车针对N3类,退坡幅度65%。

仅作微调。纯电动货车电池系统能量密度不低于125Wh/kg,相比于2018年门槛115Wh/kg略微提升,纯电动货车单位载质量能量消耗量不高于0.30Wh/km·kg,较低于2018年下限0.35Wh/km·kg,作业类纯电动专用车吨百公里电耗不超过8kWh,与2018年标准相同。对于货车市场,补贴政策更加强调内生经济性与商业化的实现,淡化硬性技术指标考核,综合考虑性价比前提下,磷酸铁锂及锰酸锂电池技术应用有望持续拓宽。

2018年新能源专用车电池技术路线占比

数据来源:公开资料整理

2018年专用车市场电池企业格局发生较大变化,宁德时代份额提升显著,取代沃特玛成为第一大供应商,在对满足基本能量密度门槛前提下,主打磷酸铁锂的国轩高科与主打锰酸锂的星恒电源利用产品成本优势,迅速拓宽销路,市占率显著提升,位列行业第二和第三,在2019年补贴政策调整引导下具备成本优势企业在专用车市场地位有望进一步提升。

2018年新能源专用车电池市场份额

数据来源:公开资料整理

根据新版补贴政策规定,2019年3月26日至2019年6月25日为过渡期,过渡期期间,符合2018年技术指标要求但不符合2019年技术指标要求的销售上牌车辆,按照2018年政策对应标准的0.1倍补贴,符合2019年技术指标的按2018年对应标准的0.6倍补贴。因此,假如达到新政标准,续航200-250km车型缓冲期内销售最优惠(优惠1.44万元),其次是300-400km车型(优惠9000元)。

应对补贴退坡压力之下,各大新能源车企主要通过两种方式消化盈利压力,一方面推出更具吸引力的高品质车型,拓宽需求边界,让消费者接受溢价。

2019年开始外资车企加快对新能源的布局,迅速在中国市场推出插电混动或纯电动车型,对于打开私人消费市场带来新驱动力量。2019年新版补贴政策综合平衡产业发展过程中的技术升级和安全性,为新能源汽车健康有序发展保驾护航。

相关报告:智研咨询发布的《2019-2025年中国新能源汽车行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询