一、稀土储量及产量情况分析

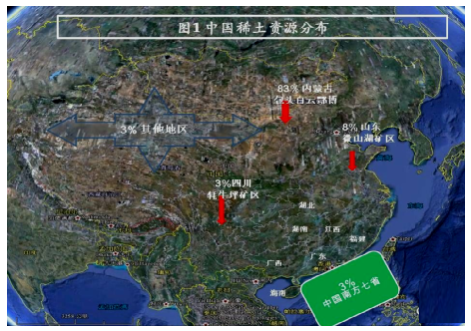

到目前为止,中国仍是世界上稀土最丰富的国家。全国已有22个省(区)先后发现一批稀土矿床,98%的稀土资源分布在中国的内蒙、江西、广东、广西、四川、山东等地,具有北轻南重的分布特点。根据相关数据,截止到2005年,中国稀土资源探明基础储量8731万吨(ReO),资源量6780万吨,约占世界55%(但是随着世界新稀土矿床的发现和中国已探明稀土资源的大量开采,这一比例正在下降,估计目前约占35%,而且还将继续下降)。

中国稀土工业储量分布比例和稀土矿藏分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国信息安全行业市场需求预测及投资前景分析报告》

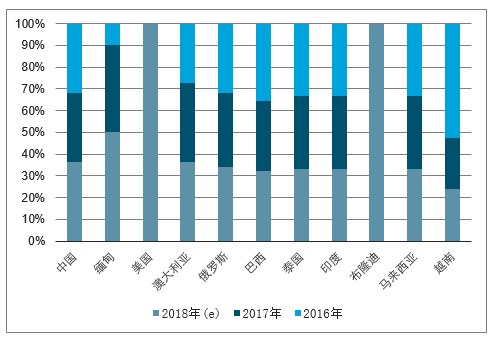

2018年,随着中国以外地区一些矿山的投产和复产,全球稀土矿产量持续增长,海外矿份额提升,估计全年矿产量约19.5万吨,同比增长26.7%。其中,中国稀土矿产量计划为12万吨,同比增长14.3%,占全球产量的63.2%;澳大利亚莱纳公司作为中国以外最大的稀土供应商,稀土矿产量约为2万吨,占全球产量的10.3%;美国芒廷帕斯矿从年初复产,产量大约为2万吨,占全球产量的10.3%;缅甸的矿产量大约为2.5万吨,占全球产量的12.9%;印度、巴西、俄罗斯等地区矿产量较为稳定,约1万多吨,约占全球矿产量的4.9%。

全球主要国家稀土矿产品产量分布(吨,REO)

数据来源:公开资料整理

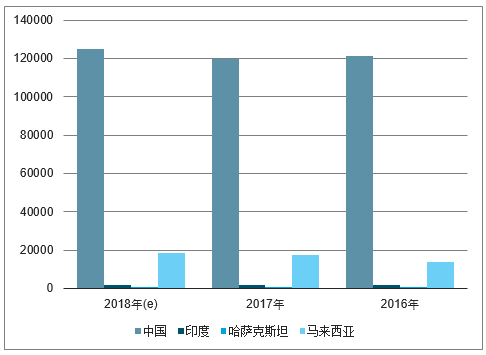

全球稀土矿产品产量及中国产量占比分布(吨,REO)

数据来源:公开资料整理

2019-2020年,国外稀土矿山将陆续达、投产,如彩虹公司的Gakara矿,美国芒廷帕斯矿,澳大利亚杨迪巴那矿以及北方矿业的布朗山项目等。但未来国外稀土矿供应量仍然存在较大的不确定性,其中最大的不确定性因素在于缅甸。

自2016年以来,缅甸的稀土矿产量持续增加,对我国的出口量2017年约为2万吨,2018年前11个月近2.5万吨。但2018年11月初我国腾冲海关暂停缅甸资源类产品的进口,使国内市场对未来的供应产生担忧。目前腾冲海关暂时允许缅甸稀土矿入关,持续开关时间为五个月。但五个月的缓冲期结束后,缅甸矿或将出现“断供”,国内来自缅甸的供应将存在很大的不确定性。

预计随着国外稀土矿山的陆续达产,全球稀土矿的供应量将持续增加,海外矿份额逐步提升。

稀土冶炼分离:根据安泰科统计,2018年,估计全球稀土冶炼分离产品产量约14.6万吨,同比增长4.3%。其中,中国稀土冶炼分离产品产量12.5万吨,同比增长4.4%;澳大利亚莱纳公司作为中国以外最大的稀土冶炼分离产品供应商,其位于马来西亚的关丹稀土(LAMP)分离厂产量稳步增长,前三季度的产量为1.41万吨,预计全年产量大约1.85万吨,同比增长7.2%;印度、哈萨克斯坦产量基本维持上年水平。

全球主要国家稀土冶炼分离产品产量(吨,REO)

数据来源:公开资料整理

全球稀土冶炼分离产品产量及同比、中国产量占比情况(吨,REO)

数据来源:公开资料整理

2016年中国稀土矿石产量为10.5万吨,占全球总产量的88.91%。由于自2013年开始,稀土价格跌入历史底部,且长期维持低位,海外的稀土矿山项目盈利情况不佳。2016年,美国MoutainPass稀土矿山停产,除中国外的稀土矿产量仅为1.31万吨。据估算,2017年我国稀土矿的产量约为10.6万吨。

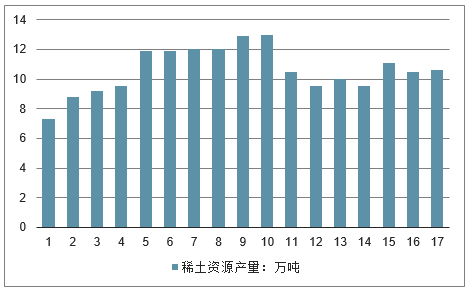

2001-2017年中国稀土资源产量情况(单位:万吨)

数据来源:公开资料整理

中国是世界上稀土资源最丰富的国家,全国已有22个省(区)先后发现一批稀土矿床,主要分布在内蒙、江西、广东、广西、四川、山东等地。同时中国的稀土矿产量也占据了全球的绝大一部分份额。2001-2017年,中国稀土产量占据全球稀土产量的比重均保持在83%以上,说明了我国稀土产业在全球的重要地位。

2019-2020年中国将坚持控制总量的政策,冶炼分离指标和矿产品指标将持续小幅增长。2018年六大集团增加了生产指标,来自美国和缅甸的进口矿数量也大幅增加,导致中国冶炼分离产品产量出现增长;但国际方面仍然存在着不确定性,莱纳斯公司在马来西亚的冶炼厂是否能继续稳定生产,芒廷帕斯矿冶炼分离厂能否同步复产,均有待观察。

预计2019-2020年,全球稀土冶炼产品的产量将保持小幅增长,中国供应量占比将大致保持稳定。

二、中国稀土出口量情况分析

2017年中国稀土出口量再次录的新高。海关统计数据分析表明,2017年中国出口稀土51199吨,同比增长9.7%。2014-2017年间,中国稀土出口量复合增长率为28%。虽说与2016年34.2%增幅相比,2017年增幅下降较大,但目前稀土的出口情况对我国的资源保护措施不利。中国稀土出口量增加因全球稀土主要由中国供应,据国务院发布的《中国的稀土状况与政策》文件,我国以23%的稀土资源承担了世界90%以上的市场供应。

在近期的中美贸易摩擦中,稀土作为我国优势显著的战略资源,被业内人士认为是此次中美贸易摩擦中很好的反制品种。

2011-2018年中国稀土累计出口量变化情况(单位:吨)

数据来源:公开资料整理

三、稀土价格情况分析

2018年初稀土市场受到下游稀土需求回暖以及收储等政策的影响,价格不断走高,3月份达到了全年市场价格的高点。而节后随着厂商陆续复产,下游需求未达预期,预期政策并未实施,市场在等待政策消息指引的气氛下逐步下探。直到5月下旬,由于环保督察的影响,部分稀土分离厂停产,造成供应收紧,氧化物货源流通减少,价格出现了为期一个月的上涨。7月下游进入淡季,加之前期因环保检查影响的停工企业已陆续复产,稀土供应增加,市场交投疲弱;叠加中美贸易战对磁材下游行业的负面影响向上游传导,影响稀土需求。在中美贸易战的阴霾下,2018的传统旺季也没能推升稀土价格。直到八部委在十月底启动了专项督查行动,加上腾冲海关关闭致缅甸稀土矿进口停滞,市场价格很快出现抬升,镝、铽等品种因为本就产量少、库存低,涨势尤为突出。

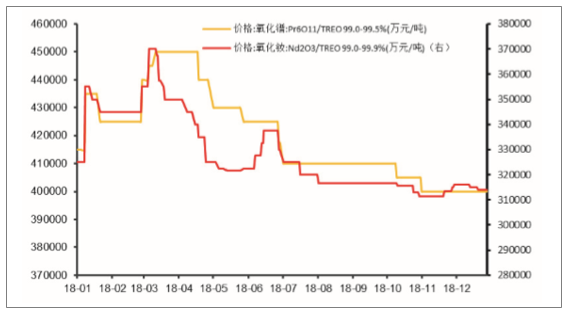

2018年氧化镨、氧化钕和氧化镝价格走势(截至12月28日)

数据来源:公开资料整理

轻稀土以氧化镨、氧化钕为例,2018年氧化镨最高价为45.00万元/吨,最低为40.00万元/吨,平均价为41.94万元/吨,同比下降1.73%;氧化钕最高价为37.00万元/吨,最低为31.15万元/吨,平均价为32.79万元/吨,同比下降2.29%。

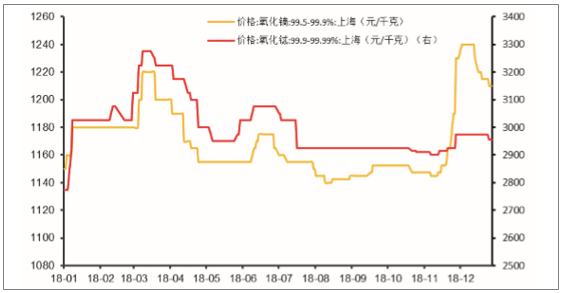

2018年氧化镝和氧化铽价格走势(截至12月28日)

数据来源:公开资料整理

中重稀土以氧化镨、氧化钕为例,2018年氧化镝最高价为1240.00元/千克,最低为1140.00元/千克,平均价为1170.05元/千克,同比下降4.06%;氧化铽最高价为2995元/千克,最低为2775元/千克,平均价为3001.15元/千克,同比下降8.34%。

四、稀土行业下游需求情况分析

下游需求方面,永磁领域仍为最重要应用领域。风力涡轮机、节能家电,人工智能等需求稳中有升,新能源汽车更是持续保持高增长。

新能源汽车产量和销量维持稳定的双增长趋势。2018年12月,新能源汽车产销分别完成21.4万辆和22.5万辆,比上年同期分别增长43.6%和38.0%;1-12月,新能源汽车产销分别完成127万辆和125.6万辆,比上年同期分别增长61.6%和59.9%。综合18年1-12月的产销数据,新能源汽车的产量和销量都维持着较为稳定的高增长趋势。

中国新能源汽车月销量及增速

数据来源:公开资料整理

全球经济增长逐渐减速,未来一年道路恐怕更加坎坷。全球经济增长面临的下行风险已经上升,包括金融市场出现无序动荡、贸易局势紧张以及政治不确定性加剧等。非美经济体景气加速回落,全球经济进入周期尾端,欧、日、韩等代表性出口型经济体,出口增速已经趋势性回落;再叠加贸易战的滞后影响逐步显现,2019年不容乐观。尽管近年来电动汽车、风力涡轮机、人工智能等稀土需求领域快速增长,但这些领域的发展仍有可能受到经济增速放缓的影响,从而向上传导至稀土需求,需要积极关注。

四、中国稀土行业发展问题

1、资源长期过度开发

可查资料表明,经过半个多世纪的超强度开采,中国稀土资源保有储量及保障年限不断下降,主要矿区资源加速衰减,原有矿山资源大多枯竭。包头稀土矿主要矿区资源仅剩二分之一(不计尾矿库),南方离子型稀土矿储采比已由20年前的50%降至目前的15%。

南方离子型稀土大多位于偏远山区,山高林密,矿区分散,矿点众多,监管成本高、难度大,非法开采使资源遭到了严重破坏。采富弃贫、采易弃难现象严重,资源回收率较低,南方离子型稀土资源开采回收率不到50%。

2、生态环境破坏严重

因黑矿私采比重依然较大,稀土开采、选冶、分离生产工艺和技术落后,严重破坏地表植被,造成水土流失和土壤污染、酸化,使得农作物减产甚至绝收。

离子型中重稀土矿过去采用落后的堆浸、池浸工艺,每生产1吨稀土氧化物产生约2000吨尾砂,目前虽已采用较为先进的原地浸矿工艺,但仍不可避免地产生大量的氨氮、重金属等污染物,破坏植被,严重污染地表水、地下水和农田。轻稀土矿多为多金属共伴生矿,在冶炼、分离过程中会产生大量有毒有害气体、高浓度氨氮废水、放射性废渣等污染物。一些地方因为稀土的过度开采,还造成山体滑坡、河道堵塞、突发性环境污染事件,甚至造成重大事故灾难,给公众的生命健康和生态环境带来重大损失。而生态环境的恢复与治理,3、产业结构不尽合理

冶炼分离产能严重过剩,矿的指令性计划和生产指令性计划不匹配。稀土材料及器件研发滞后,在稀土新材料开发和终端应用技术方面与国际先进水平差距明显,拥有知识产权和新型稀土材料及器件生产加工技术较少,低端产品过剩,高端产品匮乏。

在六大集团未真正成型之前,稀土依然仅仅是企业众多的一个小行业,产业集中度低缺。缺少具有核心竞争力的大型企业,行业自律性自然很差并存在一定程度的恶性竞争。

4、价格严重背离价值

尤其体现在2005年之前,稀土价格没有真实反映其价值,开始是自己不懂得稀土的价值,不懂的如何利用导致定价权缺失。而后又遭遇黑稀土的低价冲击,市场行情长期低迷。资源的稀缺性没有得到合理体现,生态环境损失没有得到合理补偿。即便是在十二五时期,合法的稀土价格大部分时间运行在成本价之下。

5、出口走私相当严重

黑色利益链顽疾难除,非法开采和走私一直很严重。受国内国际需求等多种因素影响,虽然中国海关将稀土列为重点打私项目,但稀土产品的出口走私现象仍然存在。2006年至2008年,国外海关统计的从中国进口稀土量,比中国海关统计的出口量分别高出35%、59%和36%,2011年更是高出1.2倍。

2013年以来,国家虽然屡次三番联合重击,成效依旧甚微,打黑行动结束,马上死灰复燃。

6、发展欠缺消费不足

中国稀土功能材料生产方面表现为低端产品过剩而高端产品匮乏,受制于国外专利和国内技术的研发水平。在稀土新材料和稀土终端应用领域发展明显不足,对稀土功能材料和稀土新材料的消费量亦不足。

四、稀土行业未来展望

1、全球稀土市场行业景气度将逐年提升

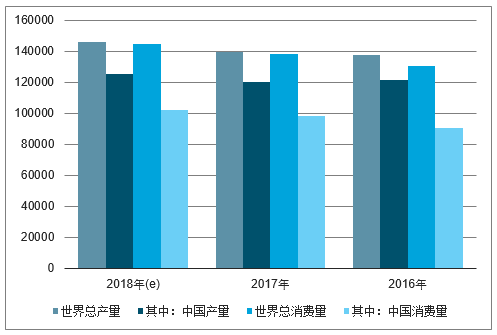

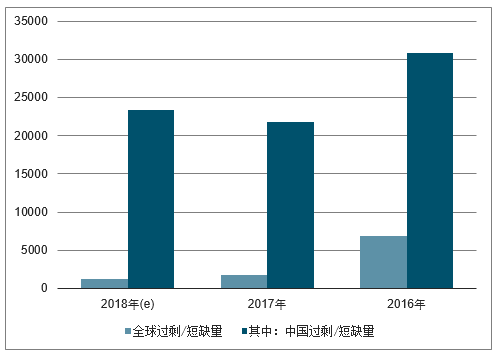

近年来,全球稀土市场一直处于供大于求的状态,但供应过剩量有逐年下降的趋势,中国仍是最大的稀土生产国和消费国。据安泰科测算,中国2018年冶炼分离产品产量大约为12.5万吨,消费量10.2万吨,过剩量大约为2.3万吨。世界冶炼分离产品大约为14.58万吨,消费量为14.45万吨,过剩量大约为0.12万吨,较2017年下降24.8%。

全球稀土冶炼分离产品供需平衡表(吨)

数据来源:公开资料整理

全球稀土冶炼分离产品全球过剩/短缺量及中国过剩/短缺量(吨)

数据来源:公开资料整理

总体来看,2018年的全球稀土市场紧平衡。未来两年,尽管全球主要经济体经济增长预期放缓,导致传统稀土下游领域增长放缓,而永磁、新能源、环境保护等新材料领域仍保持高速发展。目前新材料领域对稀土的需求量已超过70%,而传统行业对稀土的应用则已不到稀土总需求量的30%。考虑全球供应增速下降,而需求端稳定增长,供应增速小于需求增速,过剩量有望逐年减少,行业景气度将逐年提升。

2、中国稀土行业未来发展趋势

1、稀土价格已铸就政策市场双重底

中国稀土产品价格基本进入2010年稀土大牛市前的位置,当前价格有着较强的成本支撑。而且,在稀土的超级牛市中囤积的存货在最近4年间消化不少。此外,由于稀土专用发票、打黑等政策组合拳的规制,以前期资金成本的高企,使得中间商难以大量囤积库存,炒作动能减弱、抛压减小。

2、出口稳增主要需求领域高速增长

尽管美国、欧洲各国乃至全球经济复苏乏力,稀土材料的国际需求依然保持着稳定的增长,尤其是更具中国特色的中重稀土氧化镝、氧化铽等产品,出口增幅巨大,海外需求较大。

应用行业如风电、新能源汽车、电动代步车、智能手机、穿戴电子、传感器有着较好的发展预期,尤其是风电、新能源汽车、传感器行业得到政策的持续支持。风电“十三五”规划工作重点将保持政策稳定性,同时给予资金支持,确保风电开发企业有合理的利润,协调电力系统调度运行和相关电改政策落地;新能源汽车则被“十三五规划建议”中点名发展并且量化;传感器将受益于智能制造和物联网的发展。这些行业的产品应用均离不开钕铁硼磁钢,其原材料氧化镨钕、氧化镝、氧化铽、氧化钆、氧化钬的需求应该能保持高速增长。

可用于助燃化石燃料、工业废气和汽车尾气处理的稀土氧化物,也可能会收获意外的惊喜,迎来需求的陡增和价格超预期的上涨。

3、彻底完成“5+1”稀土集团整合

目前,6家集团共整合了全国67本稀土采矿证中的66本和99家冶炼分离企业中的77家,剩余1本采矿证和22家冶炼分离企业也已明确整合意向或列入淘汰落后计划。

截至12月底,“5+1”稀土集团整合的企业中,仅中铝公司以中国稀有稀土有限公司为平台组建大型稀土企业集团和厦钨稀土集团组建工作通过验收。

稀土大集团完成整合的意义重大,完成整合的稀土大集团将基本控制生产指令性计划、甚至新增采矿证等。可以做到彻底改变稀土行业“零、散、乱”的不规则现象,甚至可以冲击黑色产业链利益链,有利于行业快步走向规范,培育有实力走出去发展的大集团。“5+1”稀土大集团整合势必将尽快完成,区域整合中隐含的争议,必定摊牌解决;地方和主管部门的意见分歧最终的解决方案是共同持股。

4、重点监管废料综合回收利用领域

中国稀土行业市场难有起色,很大原因在于正规稀土环保要求高,税费等资本开支大,成本高;黑稀土本身容易盗采和走私,加之没有环保、税负的要求,成本极低。一旦监管不到位,黑稀土横行市场,将正规稀土轻而易举挤出市场,并形成恶性循环,行业难以提振。要解决稀土资源无序开采、交易和贱价外流,稀土打黑首当其冲。

因此,打击黑稀土将成为常态,同时围绕六大稀土集团进行行业整合,通过扶植正规企业、扫除私矿来扶正行业风气,理顺产业流程,为行业壮大发展打好基础。

对于废料综合回收利用领域的监管,应该会加大频次或形成突击检查机制。同时,在稀土产业链的上中游环节形成产品追溯机制。此外,计量监测、远程视频监测、无人机监测将会加大应用。

5、加大稀土功能材料开发应用力度

一是鼓励企业和科研院所快速跟进,引进国外成熟的稀土新型功能材料和应用技术,并力争在高性能稀土磁性材料、LED荧光材料、石油裂化催化材料领域有所突破和创新,研发拥有自己知识产权的新型稀土功能材料,并尽早实现相关技术的产业化落地。二是研究开发稀土富裕元素镧、铈和钇的新应用,加大富裕元素在金属冶炼、农业和环保等领域的应用,尽可能解决应用的不均衡问题。三是加大对稀土相关设备生产的研发力度,突破稀土功能材料生产中关键技术装备的瓶颈,提高产品的档次。

6、稀土产业链企业兼并重组更加活跃

国务院印发的《关于深化国有企业改革的指导意见》中指出,主业处于充分竞争行业和领域的商业类国有企业,原则上都要实行公司制股份制改革,积极引入其他国有资本或各类非国有资本实现股权多元化,国有资本可以绝对控股、相对控股,也可以参股,并着力推进整体上市。

对于一个企业来讲,本身就有发展的要求。在当前的经济环境下,扩大产业链是最好的扩张方式,这样同时能解决部分原材料采购和产品销售问题,资源型企业扩张尤其适合投资深加工产品。而处于稀土下游的钕铁硼行业,产能极度过剩,去产能化是急需解决的问题,很多资质差的小企业面临淘汰或被收购,因此并购重组依然是行业发展的重头戏,导致新一轮行业洗牌。

随着资本市场的关注和升温,稀土企业始从传统产业、新兴产业、金融、互联网四个领域联合跨界,撬动行业转型升级。稀土行业新贵凯利稀土投资控股也将在稀土产品证券化、稀土产品定向收储及供应链金融、稀土新技术开发等领域展开系列动作。

7、进一步探寻稀土期货交易的可行性研究

在11月中旬召开的中央财经领导小组第十一次会议上,习近平主席再次强调推进改革要坚持社会主义市场经济方向。在今年访美期间的演讲中,习近平强调,坚定不移坚持市场经济改革方向,将继续在市场、财税、金融、投融资、价格、对外开放、民生等领域集中推出一些力度大、措施实的改革方案。

发展市场经济的重要内容之一,就是实现商品价格透明化、市场化。

众所周知,很多原材料产品都实现了期货和现货的电子盘定价,形成了纯粹市场化运行机制。而中国是全球稀土最大的供应和消费大国,主导一个大众参与的稀土期货交易市场应该不是什么难题。

2015年以来,随着“互联网+”概念的提出,稀土金融交易平台的发展备受关注,国家也在进一步探寻稀土期货交易的可行性。作为大宗商品新型商业模式,电子交易平台赋予了商品金融属性,在商品贸易发达的西方国家,通过交易所完成的大宗商品购销率提升至30%以上,并逐渐成为贸易、采购、定价的三合一平台。

2016年,随着南交所稀土交易中心等交易平台的成熟运营,更多的民间资本会加入稀土产业,越来越多的新金融服务业务将推出为稀土企业服务。而对于稀土企业来说,在新的市场竞争环境下,需要利用多元化的方式提高企业资本运营能力,提高市场竞争力。企业需要合理运用资本运营杠杆,盘活资产,保持充裕的流动资金;并实现最小的成本获得最大的盈利,同时达到企业快速扩张的目的。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国稀土行业竞争战略分析及市场需求预测报告

《2026-2032年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询