由中国半导体指数来看,中国半导体指数由年初的2543.99降低到1451.1,跌幅达42.9%,近期反弹至1719.69,反弹幅度达18.5%,2018年5月,美国针对中国手机制造商中兴通讯实施制裁,禁止该公司从美国公司进口关键零部件,另外11月美国商务部针对福建晋华的禁令也是近期重大事件,这两事件暴露了中国科技行业的薄弱性——在供应链上高度依赖外国进口,这一问题在半导体行业尤为突出。

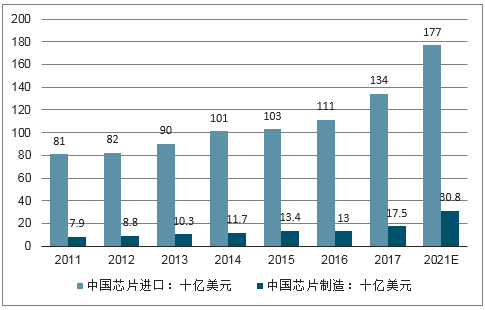

中国半导体国产替代想象空间大:中国是半导体的最大消费国,占全球芯片需求量的45%,供内需与外销之用。然而,中国近90%的芯片需求仰赖进口集成电路。国产替代想象空间大,在供应链(设计、制造、封测)上也逐渐形成规模,短期虽同步行业景气下行,但在自身的技术及良率提升过程中,整体成长有望优于产业。中国半导体第一个全面领先全球的企业,最有可能在封测业出现。

中国芯片进口及制造

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国半导体分立器件制造行业市场运营模式分析及发展趋势预测研究报告》

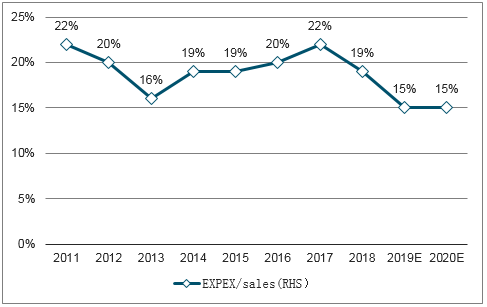

回顾过去,在经历IT泡沫及金融海啸洗礼后,半导体业者对资本支出及库存控管谨慎看待。近年大厂扩产节奏中资本支出比率始终维持稳定且自2017达顶后,比率逐步下滑,这显示未来半导体产能扩产动能趋缓,虽不致出现大幅供过于求的状态,关键仍在终端需求是否能有效消化2016年以后的新增产能,由扩产周期两年来推估,预计总体产能增加最大时间点将落2019年。

资本支出高峰落在2017年,产能高峰将落在2019年

数据来源:公开资料整理

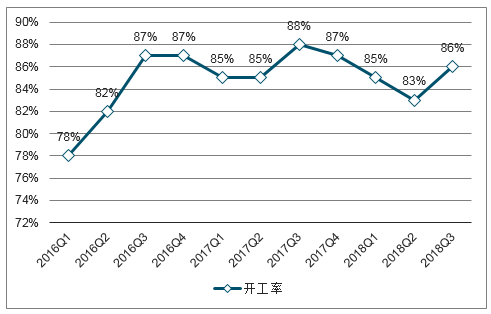

根据我们全球IC库存状况的统计可以观察到全球半导体库存逐步升高,在2010-2016年间库存水位高点约在300亿美元,库存存在年内小周期,在Q3来到高峰,Q4、Q1开始去化,Q2开始回温。但整个库存年内小周期在2017年开始异常,并产生逐步升高的过程,在历经了两年的库存增加,可以由开工率的下滑看出行业试图透过降低制造,抑制库存的增长,但是可以看到最终结果并没有发挥明显效果,可以预期为了抑制过高的库存,整体半导体行业19H1将进入去库存循环。

全球晶圆制造厂开工率

数据来源:公开资料整理

在智能手机出现之前,没有任何一个终端产品会像它这样既有庞大的用户技术,也有强烈的换机需求,甚至连技术更新方面,也是其他所有终端产品所罕见的。正是在这种大环境的驱动下,全球半导体产业步入了黄金时代。

全球半导体销售额同比增长

数据来源:公开资料整理

根据预测,在系统监测、控制、安全性、ADAS、便利性及自动驾驶的成长的驱动下,2018年车用半导体市场的成长率达到18.5%,2017年-2021年车用半导体的年复合平均成长率将达到12.5%。车用半导体占整个市场的销售额比重则预估将从2018年的7.5%增加至2021年的9.3%。其中,模拟IC(包括通用模拟和专用车用模拟)预计在2018年的车用半导体市场中占45%,微控制器(MCU)占23%。除了汽车电子外,工业相关市场也将会成为半导体关注的一个重点市场。其他无论是AI、AR/VR,也都会成为半导体公司盯紧的发展重点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国半导体行业发展历程、产业链、市场规模、竞争格局及前景展望:下游需求回暖与产品结构升级,全球半导体规模将增至1.5万亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)