一、棚改货币化安置即将完成去库存的历史使命

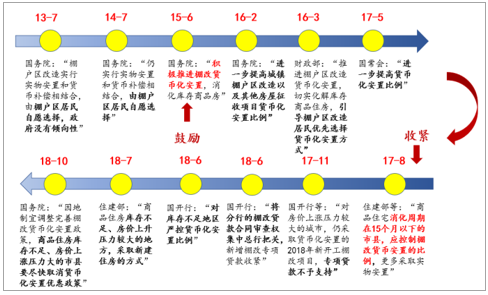

当前政策已经释放出明确信号,去库存任务基本完成,棚改货币化比例将大幅降低。2018年7月12日,住建部在棚改工作吹风会上定调未来棚改工作方向。(1)继续推进棚改,但货币化比例降低:“要因地制宜推进棚改货币化安置。商品住房库存不足、房价上涨压力较大的地方,应有针对性地及时调整棚改安置政策,采取新建棚改安置房的方式;商品住房库存量较大的地方,可以继续推进棚改货币化安置。”(2)不盲目扩张棚改规模,缓解财政压力:“各地要坚持既尽力而为、又量力而行的原则,切实评估论证财政承受能力,不搞一刀切、不层层下指标、不盲目举债铺摊子,进一步合理界定和把握棚改的标准和范围,重点攻坚改造老城区内脏乱差的棚户区和国有工矿、林区、垦区棚户区。”(3)控制棚改成本:“加大棚改配套基础设施建设力度的同时,还将依法依规控制棚改成本,严禁违规支出。”

1、货币化安置将有序退出,回归实物安置

随着三四线商品房市场量价齐升,住建部早在一年前明文提出合理控制棚改货币化安置比例。2017年8月,住建部等六部委发文:“商品住宅消化周期15个月以下市县,应控制货币化安置比例,提高实物安置比例”。此后,低库存地区货币化安置项目融资也逐步收紧。2017年11月,住建部会同国开行、农发行发文:“对商品住房库存不足、房价上涨压力较大的城市,棚改专项贷款不支持仍采取货币化安置的2018年新开工项目”。2018年6月,国开行年度报告表示,严控库存不足地区的棚改货币化安置比例;同月,国开行将分行的棚改贷款合同审查权集中总行把关,新增棚改专项贷款收紧。

主管部门控制棚改货币化安置的相关文件

数据来源:公开资料整理

当前政策已释放明确信号,棚改货币化比例将大幅下降。17年8月,住建部等六部委发文:“商品住宅消化周期15个月以下市县,应控制货币化安置比例,提高实物安置比例”;11月,住建部会同国开行、农发行发文:“对商品住房库存不足、房价上涨压力较大的城市,棚改专项贷款不支持仍采取货币化安置的2018年新开工项目”。18年6月,国开行年度报告表示,严控库存不足地区的棚改货币化安置比例;10月,国常会明确,“要因地制宜调整完善棚改货币化安置政策,在商品住房存量不足、房价上涨压力大的市县要尽快取消货币化安置优惠政策”。

棚改融资从PSL贷款转向专项债,融资规模减少、货币化安置比例大幅下降,预计18年降至50%、19年降至30%。18年4月,财政部出台《试点发行地方政府棚户区改造专项债券管理办法》,明确地方政府为债务主体,棚改融资方式从专项贷款转向专项债,融资难度提升、规模减少,货币化安置比例将大幅下降。

未来两年新开工数量也逐步减少,预计2019年500万套。2018年棚改新开工616万套,超额完成580万套计划。按照国务院2018-2020年新开工1500万套的规划,剩余棚改任务仅884万套。我们测算,2019年二线、三四线和全国棚改货币化安置套数分别减少26、131和158万套,将分别拉低商品房销售面积2.9、6.5和5.2个百分点。

棚改货币化安置相关政策全梳理

数据来源:公开资料整理

2、棚改货币化助力三四线去库存任务即将完成

2017年11月,我们旗帜鲜明地提出“2018年棚改货币化安置比率将回落至40%,棚改对房地产销售投资贡献转负”(详见深度报告《新房地产周期:开启产销平稳新时代》)。促使我们做出判断的核心原因,主要有两个:一是棚改货币化去库存的历史任务在2017年基本完成,三四线去化周期回归合理水平、继续大力度货币化安置将增加三四线房价上涨压力;二是随着房价上涨,货币化安置成本大幅高于实物安置,继续大力度货币化安置不利于控制成本。

1)棚改推动三四线去库存基本完成

棚改货币化安置是在三四线成交冷清、库存高企的背景下提出,肩负三四线去库存的历史重任。当前,三四线库存去库存基本完成、房价上涨压力增大,棚改货币化继续大力度推行已不合时宜。

我们测算,2016年-2017年,三四线通过棚改货币化去库存分别为1.4亿平和1.8亿平,占销售面积的14.8%和17%。三四线城市库存持续降低,房价上涨压力大:当前去化周期和可售面积分别仅为2014年峰值的26.4%和37.2%,创近年新低;2015年1月至今,58城商品住宅均价上涨49%,其中2017年1月至今上涨30%。

分能级样本城市商品住宅去化周期

数据来源:公开资料整理

分能级样本城市商品房去化周期

数据来源:公开资料整理

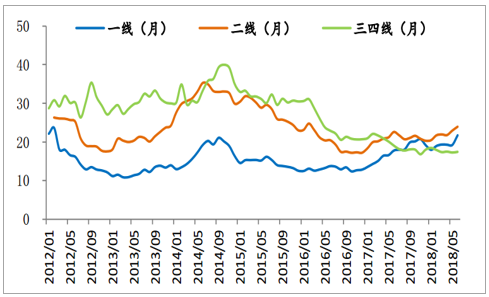

样本三四线城市去化周期创新低,且低于一二线城市。纵向看,三四线的商品住宅和商品房去化周期,2016年6月开始低于上一轮周期底部,2017年以来继续降低,目前分别仅8.2个月和17.4个月。根据住建部《关于加强近期住房及用地供应管理和调控有关工作的通知》,住宅去化周期在6-12个月的,房价具有上涨压力,应增加供地。横向看,2017年三四线城市去化周期先后向下穿过二线和一线去化周期持续降低,目前商品住宅去化周期分别是一线和二线城市的56%和70%。

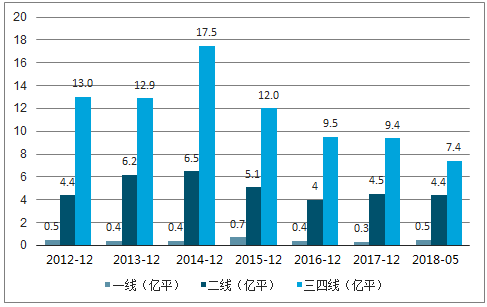

三四线可售库存持续减少,当前商品住宅和商品房可售面积仅为2014年峰值的37%和67%。通过样本城市去化周期和分能级城市的月均销售面积,测算近年房地产可售面积变化。结果显示,2015年以来三四线可售库存持续减少,截止2018年5月,三四线商品住宅和商品房可售面积分别比2014年峰值减少10.1亿平(57%)和8.6亿平(33%)。

分能级城市商品住宅可售面积

数据来源:公开资料整理

分能级城市商品房可售面积

数据来源:公开资料整理

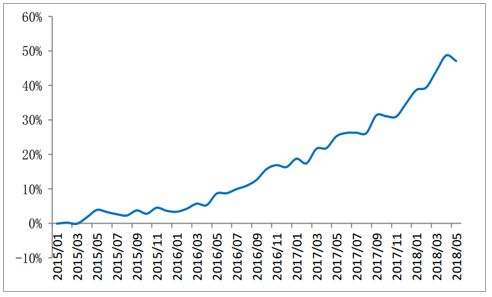

2016年6月份以来,去化周期下降到上一轮周期底部并持续下降,三四线城市房价加速上涨。我们选取58个样本三四线城市,以2015年1月房价为基期,计算房价累计涨幅均值。2016年6月底累计涨幅仅9%,2017年底累计涨幅升至35%,2018年4月快速上升至49%。随着去化周期持续降低,三四线房价面临的上涨压力也增加。

58个样本三四线城市房价累计涨幅均值

数据来源:公开资料整理

2)控制棚改成本

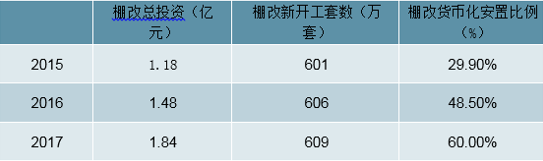

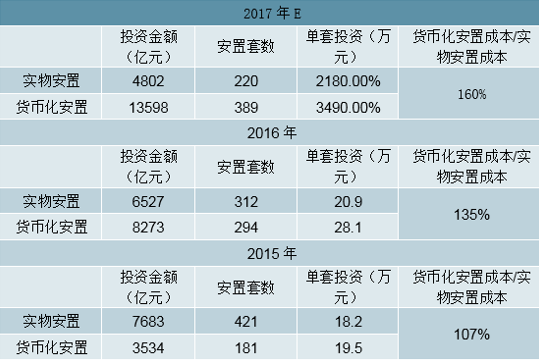

棚改货币化安置成本高于实物安置,且随着房价上涨,差距快速加大。继续大力度推行货币化安置,不利于控制棚改成本。2015-2017年,货币化安置比例分别为9.9%、48.5%和60%,在新开工数量没有增加的情况下,棚改总投资额随货币化安置比例提升而快速增加,三年分别为1.18万亿、1.48万亿和1.84万亿。我们估算,2015年货币化安置单套成本,是实物安置的107%,而随着房价(特别是三四线城市)快速上涨,这一比例在2016和2017年分别上升至135%和160%。

棚改总投资随货币化安置比例提升而增加

数据来源:公开资料整理

货币化安置相对实物安置的成本随房价上涨而快速上升

数据来源:公开资料整理

3、货币化安置比例逐步降低,预计2018年40%,2019-2020年30%

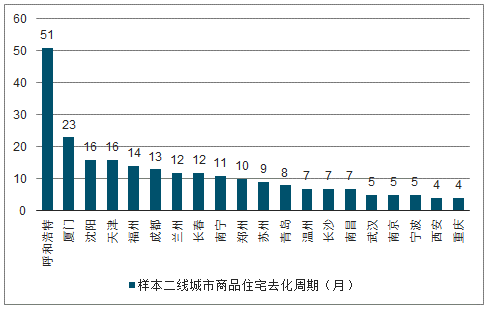

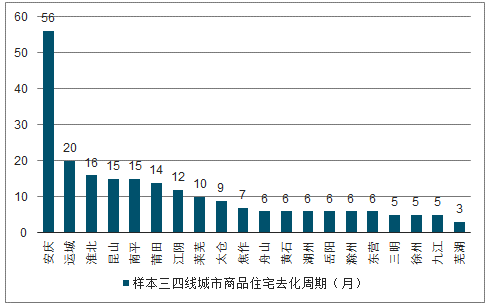

棚改货币化安置不会“一刀切”,作为区域性定向货币宽松政策,仍然会在商品住房库存量较大的城市继续推行,而房价涨幅压力大、去化周期低的城市将会以实物安置为主。从样本城市看,无论是二线还是三四线城市,均尚有部分城市库存较高,去化周期高于12个月甚至18个月;同时,货币化安置对套户比较高、房价较低的低能级城市棚改,具有推动作用,保障2018-2020年剩余1500万套集中连片棚户区攻坚任务顺利推进。

样本二线城市商品住宅去化周期(月)

数据来源:公开资料整理

样本三四线城市商品住宅去化周期(月)

数据来源:公开资料整理

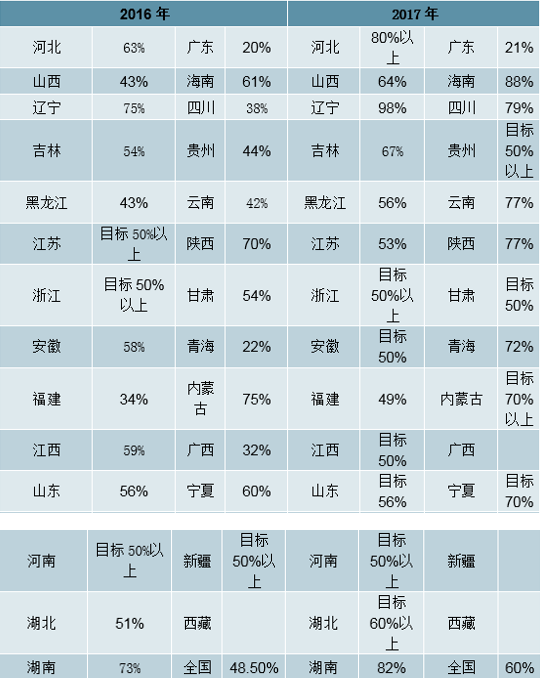

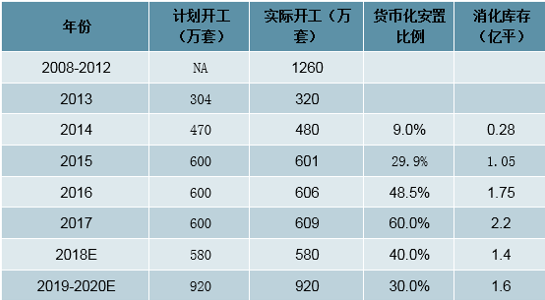

2016年,全国棚改货币化安置比例为48.5%,2017年估计达到60%。从各省实践来看,近2年货币化安置比例普遍达到50%以上。我们预计,2018年全国棚改货币化比例将由2017年的60%降至40%,2019-2020年将降至30%。

全国各省市棚改货币化安置比例

数据来源:公开资料整理

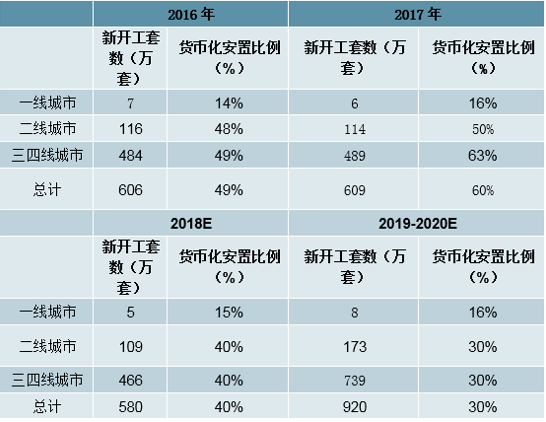

分能级城市的棚改新开工套数和货币化安置比例

数据来源:公开资料整理

二、棚改货币化安置比例降低,将显著逆转三四线房地产市场格局

1、棚改货币化安置贡献三四线商品房销售面积18%

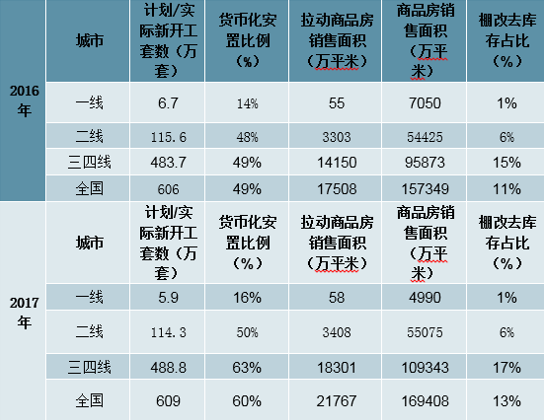

2016-2017年,三四线城市棚改货币化安置,分别拉动商品房销售面积1.4亿平和1.8亿平,占销售面积的15%和17%。我们整理了一二线城市棚改新开工套数和货币化安置比例,计算一线、二线、三四线城市2016-2017年通过棚改货币化安置拉动商品房销售的面积,以及占整体商品房销售面积的比例。

2016-2017年棚改去库存情况-分不同能级城市

数据来源:公开资料整理

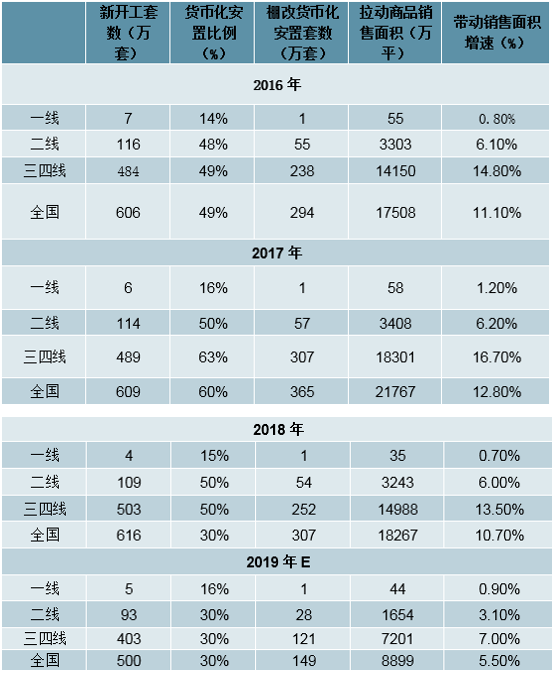

结果表明,2016年,一线、二线、三四线城市通过棚改货币化安置,分别拉动商品房销售55万平、0.3亿平和1.4亿平,占当年商品房销售面积的1%、6%和15%;2017年,一线、二线、三四线城市通过棚改货币化安置,分别拉动商品房销售58万平、0.3亿平和1.8亿平,分别占当年商品房销售面积的1%、6%和17%。

2016-2019年棚改货币化安置拉动销售增长情况

数据来源:公开资料整理

2、货币化安置比例降低,将显著影响三四线房地产销售

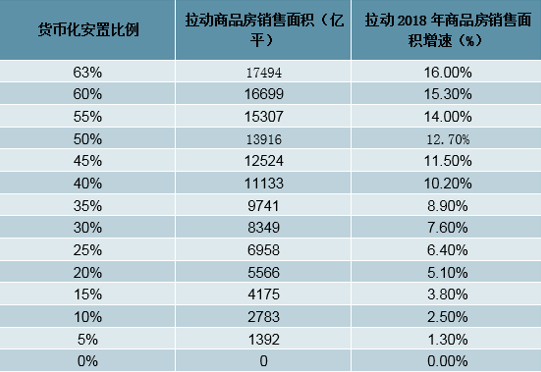

2018年全国棚改计划新开工580万套,其中一二线城市113万套、三四线城市467万套。按照85平/套、70%的货币化安置商品房购买率计算,当三四线城市货币化安置比例维持2017年的63%时,带动商品房销售面积1.7亿平,带动2018年商品房销售增速16%。

2018年三四线商品房销售增速对货币化安置比例的敏感性分析

数据来源:公开资料整理

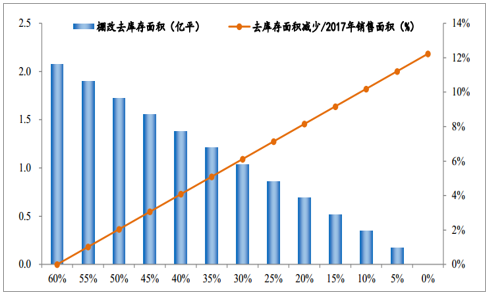

货币化安置比例每降低5%,商品房销售面积减少1392万平,销售增速降低1.3个百分点。预计三四线城市货币化安置比例2018年将降至40%,商品房销售面积将减少0.6亿平,销售增速降低5.8个百分点。

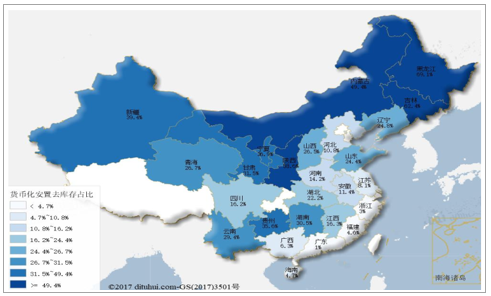

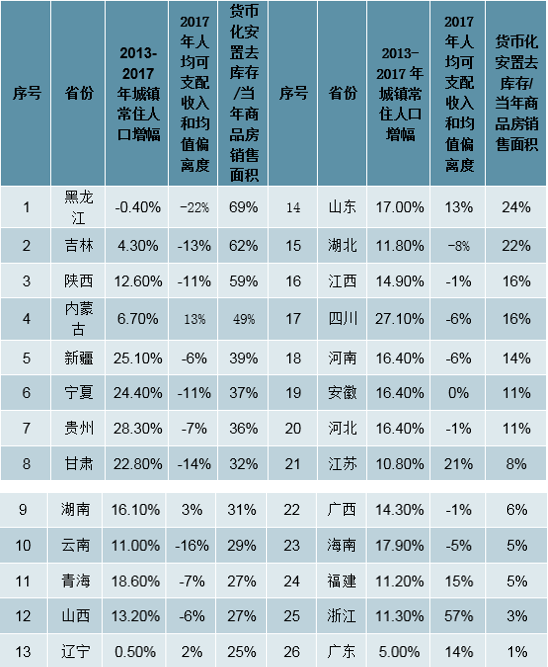

3、货币化安置比例降低,对不同地区三四线影响明显分化

计算2017年各省三四线城市货币化安置带动的商品房销售面积占当年三四线商品房销售面积比例。结果显示,不同区域的三四线城市,棚改货币化安置对房地产市场的影响程度不同。三四线城市商品房销售对棚改货币化安置的依赖度,明显呈由沿海向内陆递增、由主要大城市群内部向外部递增的趋势。可以预见,下半年棚改货币化比例逐步降低后,东北、西北、西南省份三四线城市,主要城市群之外的三四线城市,房地产市场将会受到较大影响。

分地域看,人口流入、经济发达的省份表现较好。沿海省份人口净流入、人均收入较高,其三四线城市房地产市场对棚改货币化依赖度很低(10%以内),主要靠人口增长产生的刚需、居住水平提升产生的改善性需求、以及投资性需求;而在人口净流出、人均收入水平较低的东北、西北和西南省份三四线城市,房地产市场对棚改创造的需求依赖度较大(20%以上);中部省份城镇人口增长、经济和居民收入水平良好,棚改货币化拉动销售占比处于全国平均水平(10%-20%)。

分城市群看,主要的大城市群内三四线城市表现较好。珠三角、长三角、海西和京津冀四大城市群的三四线城市房地产市场受棚改货币化影响最小;其次是成渝、中原、长江中游;再次是山东半岛和辽中南。而在这些主要大城市群以外的三四线城市,房地产市场对棚改货币化安置的依赖度较高。

2017年各省三四线城市棚改货币化去库存占商品房销售面积比例

数据来源:公开资料整理

各省三四线城市商品房销售对棚改依赖度和城镇人口增长、收入水平的关系-定性

数据来源:公开资料整理

各省三四线城市商品房销售对棚改依赖度和城镇人口增长、收入水平的关系-定量

数据来源:公开资料整理

三、棚改对未来全国房地产市场影响

1、2018-2020年拉动3亿平商品房销售,占比6.2%

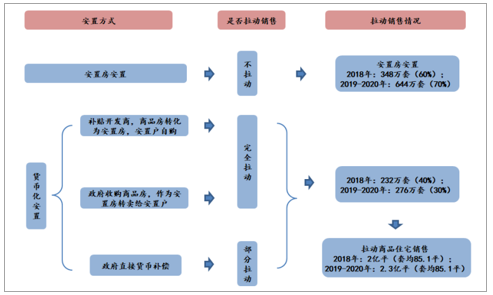

棚改对商品房销售的影响体现在货币化安置,而建设安置房进行实物安置不拉动商品房销售。

棚改货币化安置有三种方式:(1)政府补贴开发商,开发商拿出部分商品房作为安置房,安置户自行购买(通常通过棚改券方式进行);(2)政府收购商品房作为安置房源进行安置;(3)政府直接进行货币补偿,居民持币进行非定向安置。前两种方式中,由于有购房优惠、或政府已代居民购买安置房,货币仅扮演过桥补偿的作用,全部用于购买商品房。第三种方式,居民可选择持币不购买,因此仅部分拉动商品房销售。整体而言,货币化安置过程中,有小部分安置的资金没有流入房地产市场。由于目前没有对购买率的权威统计,我们按70%的购买率,估算棚改货币化安置对房地产市场的影响。再进行货币化安置比例和购买率的双因素敏感性分析。

棚改拉动销售机制

数据来源:公开资料整理

自2015年,棚改货币化安置大力推进以来,棚改货币化安置比例快速提升,拉动商品房销售面积随之增加。根据住建部官方口径,2015年和2016年棚改去库存分别约1.5亿平和2.5亿平(货币化安置的商品房购买率100%计);若按照货币化安置的商品房购买率70%计,2015年和2016年商品住宅销售面积11.2亿平和13.8亿平,两年棚改货币化安置消化商品房分别占全年销量的8.2%和11.1%。2017年,全国棚改实际新开工609万套,估计对货币化安置比例60%,按照2015-2016年货币化安置套均去库存85.1平、商品房购买率70%计算,拉动商品房销售面积2.2亿平,占全年16.9亿平商品房销售面积的12.8%。2017年5月24日国务院召开常务会议确定2018-2020年三年棚改1500万套,12月23日全国住房城乡建设会确定2018年棚改580万套。按2018-2020年货币化安置比例40%、30%、30%计算,2018年拉动商品房销售1.4亿平,2019-2020年1.6亿平,分别占同期商品房需求面积的8.3%和5.1%。

全国棚改开工、货币化安置及去库存情况

数据来源:公开资料整理

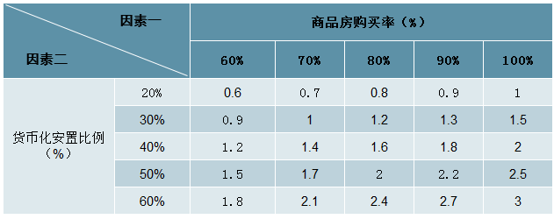

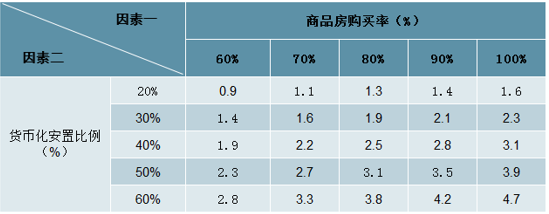

以货币化安置居民的商品房购买率和货币化安置比例为因子进行敏感性分析。2018年棚改货币化安置拉动销售的合理水平,在0.9亿平(商品房购买率60%、货币化安置比例30%)-1.6亿平(商品房购买率80%、货币化安置比例40%)之间;2019-2020年货币化安置拉动销售的合理水平,在0.9亿平(商品房购买率60%、货币化安置比例20%)-1.9亿平(商品房购买率80%、货币化安置比例30%)之间。

2018年货币化安置去库存敏感性分析

数据来源:公开资料整理

2018-2020年货币化安置去库存敏感性分析

数据来源:公开资料整理

分析货币化安置比例降低对2018年商品房销售增速的影响。2018年货币化安置比例每降低5个百分点,拉动商品房销售面积减少1727万平,商品房销售面积减少1%。预计2018年货币化安置比例从2017年的60%降低至40%,商品房销售面积减少0.69亿平,销售增速降低4%。

货币化安置比例降低对2018年商品房销售面积增速影响

数据来源:公开资料整理

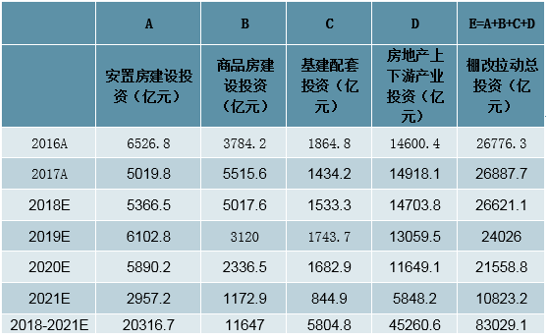

2、2018-2021年撬动8.3万亿投资

1)棚改拉动投资拆解

棚改发挥了托底房地产投资的功能,其中,实物安置直接拉动安置房建设投资,货币化安置去库存后拉动商品房建设投资。同时,棚户区改造兼顾民生功能,涉及大量基建配套,也带动房地产上下游产业。经测算,2018-2021年,棚改一共可以拉动投资8.3万亿。其中房地产投资3.2万亿(安置房投资2.0万亿、商品房投资1.2万亿)、棚改配套基建投资0.6万亿,房地产上下游产业投资4.5万亿。

棚改拉动投资测算总表

数据来源:公开资料整理

2)货币化安置比例的敏感性分析

棚改货币化安置比例降低,拉动的商品房建设面积减少,安置房建设面积增加,相互抵消后对投资影响不大。由于安置房无需土地购置费,且单位建安成本比商品房低4.2%,因此,每1平米安置房去替代1平米商品房,拉动的投资规模还是会少量减少。但当货币化安置的购买率降低,情况发生变化,每1平米安置房替代不到1平米的商品房,拉动的房地产投资反而增加。同时,拉动的基建配套投资和房地产上下游投资也对应增加。

棚改货币化比例变化,对投资影响不大。设定商品房购买率70%,棚改货币化比例每降低5%,拉动的房地产投资和总投资分别增加19亿、122亿,分别占40%货币化安置比例时拉动投资的0.2%和0.5%;2018年房地产投资增速增加0.018个百分点。当2018年货币化安置比例由60%降低至40%,房地产投资增速由此前我们预计的8%提升至8.07%。

70%商品房购买情况下2018年投资对货币化安置比例的敏感性分析

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国写字楼行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询