2018年全年中国新能源汽车产销分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%。其中纯电动汽车产销分别完成98.6万辆和98.4万辆,比上年同期分别增长47.9%和50.8%;插电式混合动力汽车产销分别完成28.3万辆和27.1万辆,比上年同期分别增长122%和118%;燃料电池汽车产销均完成1527辆。

从2018年新能源汽车销量来看,新能源汽车市场与传统乘用车市场年初高、随后持续下行直至年末才有冲高不同,2018年新能源乘用车市场总体走势较好,从1月取得开门红后一路攀升,只在6月因政策调整有所回落,随后继续走高。

2018年9月-12月厂家批发量持续增高,10月到了12万台,11月到了13万,12月飙升到16万台,12月市场走势较好,相对于2017年的12月的增速达到60%,12月新能源狭义乘用车走势很好,体现了新能源乘用车在政策明朗后的阶段性发展动力较强。

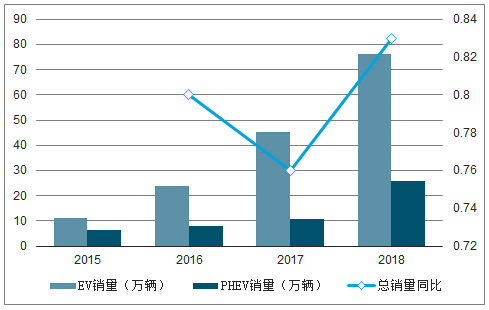

2015-2018年国内新能源乘用车销量及同比

数据来源:公开资料整理

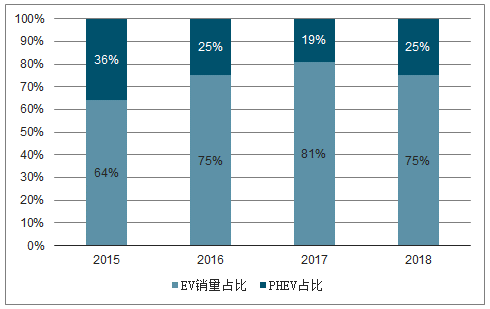

2015-2018年国内新能源乘用车分类型销量占比

数据来源:公开资料整理

新能源汽车销量从车型级别销量变化来看,纯电动A级车型对市场增量贡献度最高,A00级市场有所下降。插混市场A级车和B级车销量都有所增长,C级车销量大幅降低。

一、分企业销量情况

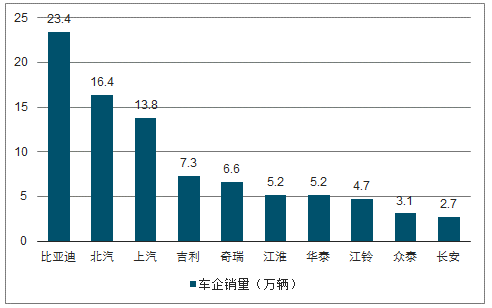

新能源车企方面,比亚迪以24.8万辆新能源汽车的销量再次夺得2018全年销量冠军。其他几家新能源汽车销量排名靠前的厂商分别是:北汽新能源15.8万辆,上汽新能源9.6万辆,奇瑞9.1万辆,长安新能源8.7万辆以及江淮新能源6.4万辆。新能源车型方面,北汽新能源EC系列夺2018年销量冠军,全年销售9.1万辆,排名第二的奇瑞eQ1全年销量仅为4.7万辆。其他几款销量靠前的车型分别是:比亚迪秦ProDM4.5万辆,比亚迪e54.4万辆,江淮iEV4.2万辆。值得一提的是,上述新能源车型中,除比亚迪秦ProDM为插电式混合动力汽车外,其他几款均为纯电动汽车。

2018年国内新能源乘用车分车企销量图

数据来源:公开资料整理

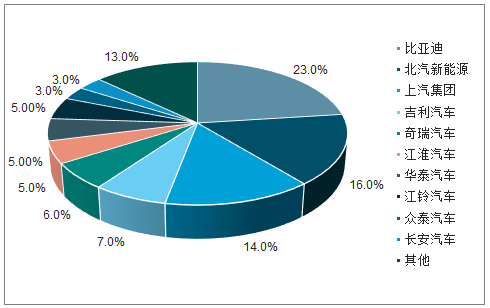

2018年国内新能源乘用车分企业销量占比

数据来源:公开资料整理

二、分类别销量情况

目前汽车消费市场正处于产业政策消化期,且新能源汽车免征购置税优惠延续至2020年年底,并对产品的纯电动续驶里程、30分钟最高车速、动力电池系统能量密度、百公里耗电量、单位载质量能量等技术指标和企业的产品质量保证、产品一致性、售后服务、安全监测、动力电池回收等生产销售规范进行完善。新能源车船继续免征车船税,而纯电动乘用车和燃料电池乘用车不征车船税。

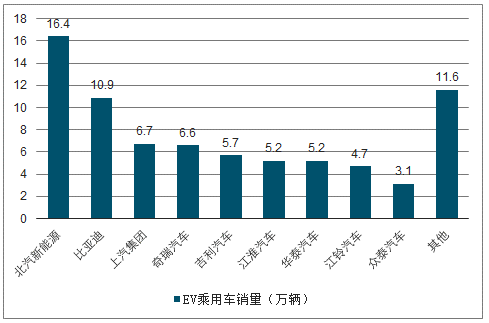

2018年国内EV乘用车销量图

数据来源:公开资料整理

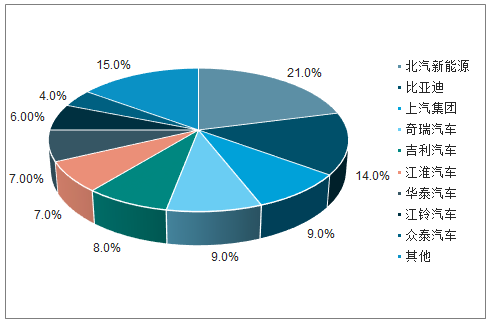

2018年国内EV乘用车销量占比图

数据来源:公开资料整理

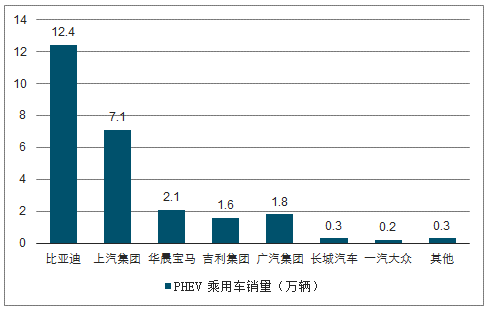

2018年国内PHEV乘用车销量图

数据来源:公开资料整理

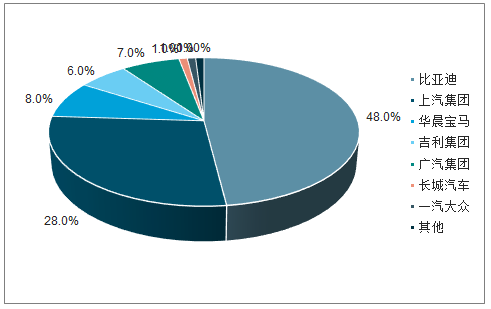

2018年国内PHEV乘用车销量占比图

数据来源:公开资料整理

发展新能源汽车是全球汽车行业发展的大趋势,是经济可持续发展的必然要求。中国目前是全球最大的新能源市场,也是增长最快的市场。中国目前汽车保有量水平约为169辆/千人,仅为成熟市场的30%-50%,可以预见不远的未来,新能源汽车将会呈现爆发式增长。

中国的新能源汽车行业仍将高速前进,随着退补政策的执行,新能源市场也将慢慢由政策驱动转向市场驱动。

相关报告:智研咨询发布的《2019-2025年中国新能源汽车行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询