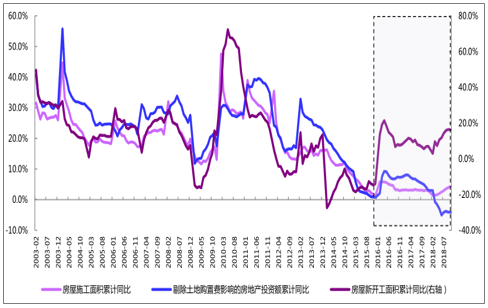

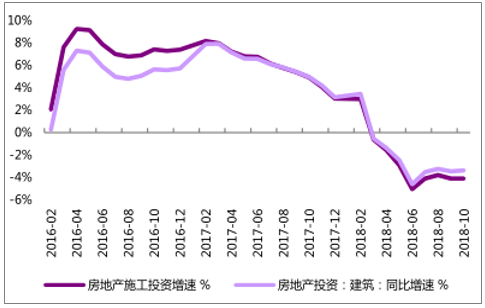

2018年初更是出现了新开工大幅提升而施工投资持续下降的明显背离。隐性库存形成了新开工和施工投资之间的“缓存区”,停工面积无法进入正常施工流程,自然也就无法推动施工投资。

新开工对施工投资的推动作用逐步减弱,甚至出现了2018年固定资产投资施工单价提升、新开工面积持续增长,而施工投资增速反而持续下降的情况。

随着土地和项目资源进一步向头部房企集中,停工项目有可能随着并购而易主,随后复工转化可售资源,实现“隐性库存”向“显性库存”的转化。

2019年及以后因城施策成为长期政策,行业进入高位头部区域,企业发展是强者恒强与存量逻辑。强者恒强和存量逻辑是下一个时代的重要特征。

一、房地产行业发展现状

中国房地产行业四个阶段中土地购臵的表现

数据来源:公开资料整理

新开工增速从2018年3月的3%持续提升至9月的17%,施工面积增速略微提升至4%,而施工投资增速则出现了明显的持续下降,从2018年2月的3%下降至10月的-4%。

2013-2018年全国房屋施工面积、施工类房地产投资额、全国房屋新开工面积累计同比增速

数据来源:公开资料整理

施工投资增速在价格因素出现明显提升的情况下,仍出现明显下滑,更说明了新开工面积增速与施工投资增速出现了明显背离,新开工面积增长难以推动施工投资的增长,2018年以来的房地产投资数据平稳表现缘于当期计入土地购置费的高速增长。

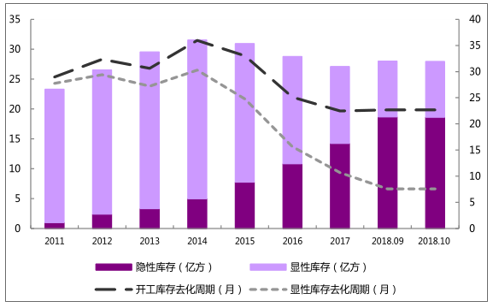

2018年10月末,全国商品住宅显性库存9.35亿方,较2017年末减少3.54亿方,较2018年9月末增加108万方。按照12个月滑动平均销售面积计算,显性库存去化周期约7.58个月。

2011-2018年全国商品住宅显性库存、隐性库存及去化周期图

数据来源:公开资料整理

隐性库存形成了新开工和施工投资之间的“缓存区”,部分新开工面积停工后无法进入正常施工流程,自然也就无法推动后续的施工投资。逐步增加的隐性库存面积导致进入正常施工流程的面积减少,甚至出现2018年在固定资产投资施工单价提升、新开工面积持续增长,施工投资增速反而出现了持续下降的背离情况。

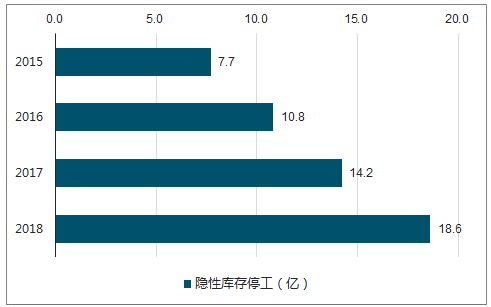

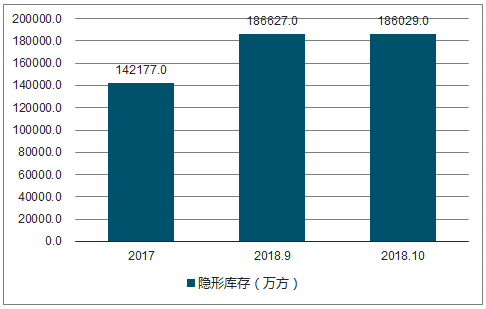

2015-2018年10月隐性库存停工情况

数据来源:公开资料整理

二、房地产行业竞争格局

市场竞争中的新格局无疑是高维竞争与多维竞争。企业将在原有以土地获取和以开发为核心的住宅单核维度基础上,增加资产运营和客户经营两个维度,晋升为高维体系。

2019年及以后因城施策成为长期政策,行业进入高位头部区域,企业发展是强者恒强与存量逻辑。在房地产长效机制下,因城施策将持续保持较长时间。行业进入总量高位,增速低位是大势所趋。强者恒强和存量逻辑是下一个时代的重要特征。

未来行业总量大头已开始明显,在可预测的时间范围之内,中小房企能够弯道超车的概率呈现明显下降趋势。这将使得房地产行业强者恒强的局面越发明显。

行业集中度将持续提升

数据来源:公开资料整理

三、房地产行业发展趋势

2018年房地产资金面持续紧张,部分中小房企已经在事实上退出房地产市场,房企行业集中度进一步提升,并购整合加速进行。

在严格的融资管控下,非标受限,房企对销售回款的依赖程度大幅增强,房企复工意愿和推盘入市意愿增强,隐性库存向显性库存转化。

从全国范围来看,2018年10月,全国隐性库存面积出现下降,比2018年9月末减少598万方,单月呈净复工状态。与此同时,全国房地产施工投资增速企稳在-4.1%的水平,其中权重较大的建安类投资环比提升0.08%。

2017-2018年10月全国隐性库存面积情况

数据来源:公开资料整理

2016-2018年房地产施工投资增速和建筑投资增速

数据来源:公开资料整理

2019年的房地产施工投资,从行业从总量角度看,销售面积总量指标要再创新高面临较大难度。新开工等与销售面积相关的总量指标均存在下行压力。未来销售额总量增长主要来自不同区域之间房价涨幅,与金额相关指标将处于高位震荡。

2019年房地产运行趋势预测

数据来源:公开资料整理

据调查数据显示,2019年2月份,全国300个城市建设用地共成交1168宗,比上月减少929宗,比去年同期减少275宗;成交金额达1984.75亿元,环比下降40.26%,同比下降30.36%;平均成交楼板价2315.97元/平方米,环比上涨15.68%,同比下降7.5%。

从成交金额来看,TOP20上市房企前2个月月共计成交2593.01亿元,占全国土地成交金额的48.86%,占比同比上升0.2个百分点;而从成交建筑面积来看,TOP20上市房企共计成交5756.56万平方米,占全国土地成交建面的22.88%,占比同比下滑4.42个百分点。

2019年前2个月,热点城市土地溢价率基本保持在10%左右,保持低位;另外,8家房企权益拿地总价均超过100亿元,其中万科以283亿元居首。

2019年开年,全国多个城市土地成交依然处于调整期,特别是一、二线城市,房企对住宅类土地拿地积极性较高。但楼市逐渐进入调整期,导致房地产企业整体拿地意愿不强烈。加上信托等资金监管严格,融资渠道受阻,房地产企业对总价较高的地块相对谨慎。

2019年是房企还债高峰期,有些房企已经将股权大比例质押去融资,为了抵御行业风险,缩减投资并不令业内意外。

总体来看,房地产去杠杆已成为趋势,一、二线城市限价政策导致项目入市难,都会降低房企拿地意愿。但仍有部分企业积极拿地,一方面是有些地块是通过股权转让获取,价格可能低于市场预期;另一方面则是当下一、二线城市土地供应明显增加,加上近期房企融资难度较以往有所降低,个别企业资金压力有所缓解,所以增加土地储备。

相关报告:智研咨询发布的《2019-2025年中国海南房地产行业市场深度调研及投资前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询