2018年,房地产市场调控政策密集出台,调控政策体系不断完善。房地产开发投资和企业资金来源增长平稳,房屋销售面积呈平稳回落态势,新开工和土地购置意愿较强,房价涨幅有所上升,地价涨幅明显回落,标杆房地产企业销售形势明显好于全国,区域间分化延续,三四线城市成为拉动2018年房地产投资和销售增长的主力。

一. 房地产调控政策

2018年,房地产调控政策在“房住不炒”和“租购并举”的基调下继续构建长短结合的制度体系,住房租赁市场建设继续提速,调控政策更加强调“因城施策、分类调控”,地方政府适机出台调控政策的主动性明显增强。

中央层面上,更加注重深化基础性关键制度改革,强化金融监管和风险防控,加快住房租赁体系建设,加强对市场秩序的监管,保障人民群众合理自住需求和合法权益。在制度上,深入推进住房制度改革,优化住房和土地供应结构,完善基本住房制度体系,加快建立健全长效机制。7月31日,中央政治局召开会议,要求下决心解决好房地产市场问题,坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序,坚决遏制房价上涨。

二. 经济形势平稳

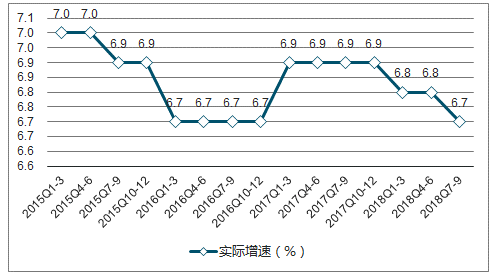

2015-2018年GDP实际增速图

数据来源:公开资料整理

2018年前三季度国内生产总值实现650899亿元,按可比价格计算,同比增长6.7%,增速比上季度回落0.1个百分点,比上年同期回落0.2个百分点。分季度看,一季度同比增长6.8%,二季度增长6.7%,三季度增长6.5%,增速逐季小幅回落。

三. 城市间分化明显,华中地区重点城市增速亮眼

从GDP规模上看,上海、北京、深圳、广州、重庆、天津、苏州、成都、武汉、杭州占据前10位,其中上海、北京均超过2万亿元,其余8个城市除杭州略低于1万亿外,均在1万亿元与2万亿元之间。杭州、南京、青岛等17个城市GDP规模超过5000亿,徐州、福州等62个城市GDP规模介于2000-5000亿之间。2000亿以上城市个数累计达88个,较上年同期增加6个。从GDP规模排名前20位城市的增速来看,除天津增速为3.5%外,其余城市增速均超过6%,其中长沙、武汉、郑州、西安增速居前,分别增长8.5、8.3、8.2和8.2个百分点,这4个城市均属于中西部地区,长沙、武汉、郑州同属华中地区。

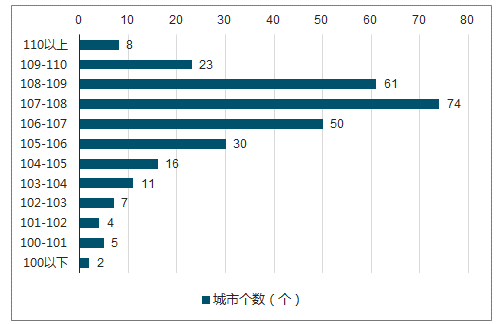

2018年前三季度各城市GDP指数分布

数据来源:公开资料整理

四. 全国房地产市场运行情况分析

2018年,全国房地产市场景气指数呈现出先降后升的走势特点。9月份,“国房景气指数”为101.99,创2012年以来新高。

2017-2018年全国房地产开发景气指数趋势图

数据来源:公开资料整理

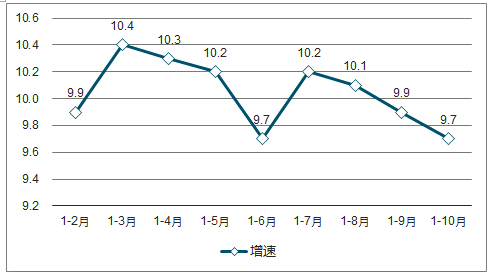

2018年1-10月,全国共完成房地产开发投资99325亿元,比上年同期增加8781亿元,同比增长9.7%,为近四年来最高水平,增幅同比上升1.9个百分点,比上年全年上升2.7个百分点。

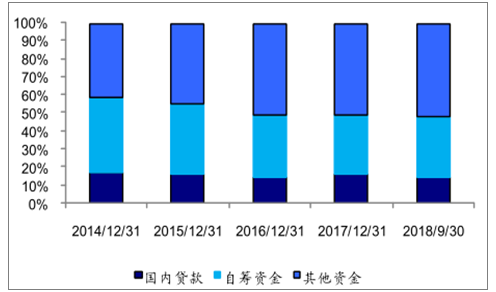

2014-2018年1-9月房地产开发投资金额来源占比变化

数据来源:公开资料整理

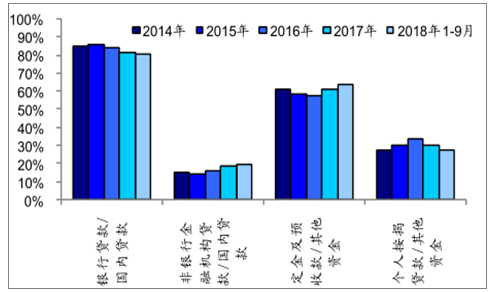

2014-2018年各项资金来源内部结构变化

数据来源:公开资料整理

2018年全年投资增速震荡下滑,二季度、三季度均出现小幅回落,当前投资增速基本稳定在9.7%左右。

2018年全国房地产开发投资增长

数据来源:公开资料整理

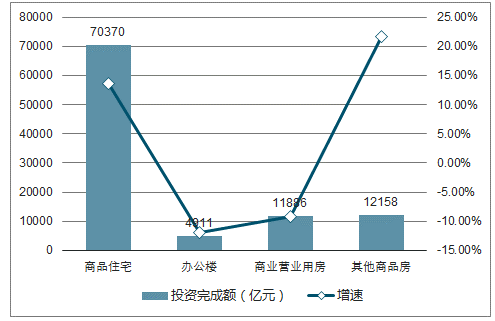

商品住宅共完成投资70370亿元,同比增长13.7%;办公楼完成投4911亿元,同比下降12%;商业营业用房完成投资11886亿元,同比下降9.2%。

2018年1-10月按房屋类型分投资完成额及增速

数据来源:公开资料整理

2016-2018年商品房和住宅销售面积和销售金额同比

数据来源:公开资料整理

2018年1-10月,全国商品房新开工面积为16.9亿平方米,同比增长16.3%,与上年同期相比增幅加快10.7个百分点,自2015年以来,新开工面积增速持续加快,目前达到近六年的新高。

2016-2018年推购置面积和购置金额同比数据

数据来源:公开资料整理

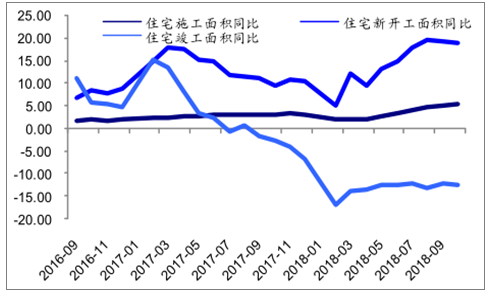

2016-2018年住宅新开工、施工和竣工面积同比数据(%)

数据来源:公开资料整理

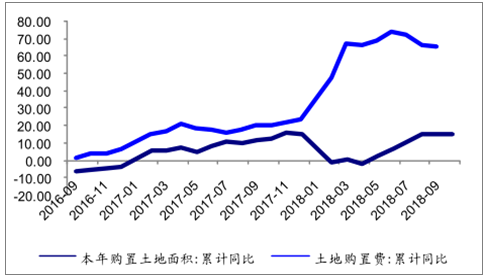

2018年全国土地购置面积增速总体呈平稳上升态势。一季度同比增长0.5%,上半年同比增长7.2%,前10个月同比增长15.3%。

2008-2018年10月全国土地购置面积增速

数据来源:公开资料整理

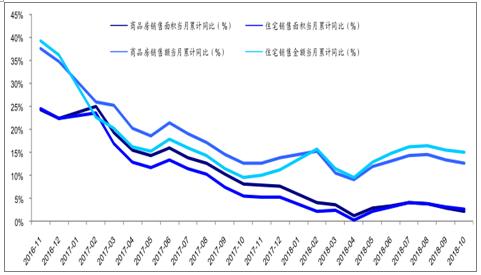

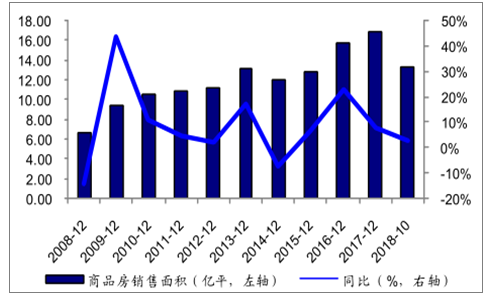

2018年1-10月,全国商品房销售面积达133117万平方米,比上年同期增加2863万平方米,同比增长2.2%,与上年同期相比回落6个百分点,比上年全年回落5.5个百分点。商品房销售额115914亿元,比上年同期增加17787亿元,同比增长12.5%,与上年同期相比回落0.1个百分点,比上年全年回落1.2个百分点。

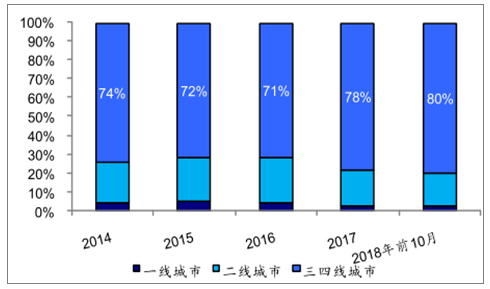

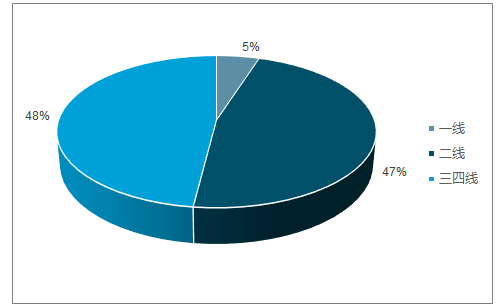

2014-2018年全国商品房销售面积分线城市占比

数据来源:公开资料整理

2008-2018年全国商品房当年累计销售面积

数据来源:公开资料整理

受部分城市限购、限贷、限售等政策的影响,东部地区商品房销售面积增速在各个区域中最低,实现销售面积为56194万平方米,增长3.5%,中部地区实现34697万平方米,增长12.3%,西部地区32636万平方米,增长12.8%,在各个区域中增速最高,东北地区实现销售6728万平方米,增长8.3%。

2018年1-10月,房地产开发企业到位资金135636亿元,同比增长7.7%,增速与上半年相比上升3.1个百分点,但与同期房地产开发投资增速相比低2个百分点。

全国主要金融机构(含外资)房地产贷款余额为37.5万亿元,同比增长20.4%,增速与上半年持平。房地产贷款余额占各项贷款余额的28.1%。其中,个人住房贷款余额为24.97万亿元,同比增长17.9%,增速较6月末低0.7个百分点;住房开发贷款余额为7.1万亿元,同比增长33.9%,增速较6月末低0.3个百分点;地产开发贷款余额为1.45万亿元,同比增长6.6%,增速较6月末低0.4个百分点。

居民信贷总量约束下,预计2019年按揭利率微降,投放量增速放缓,房贷余额增速14%。

2006-2019年个人住房贷款余额同比增长

数据来源:公开资料整理

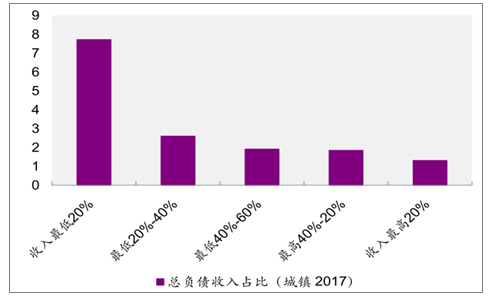

一二线核心城市调控已久,大量改善性需求被压制。预计2019年全国销售金额-3.5%,销售面积-8.1%,销售均价+5.0%

2017年中国城镇家庭总负债收入比

数据来源:公开资料整理

2017-2019年个人住房贷款需求侧销售预测

数据来源:公开资料整理

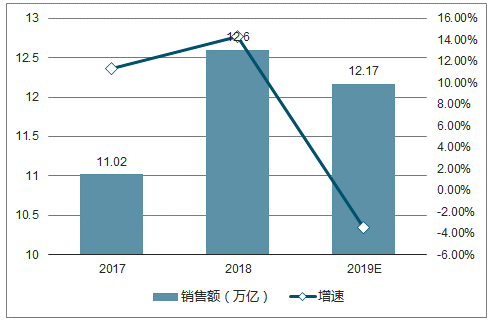

2017-2019年新建商品住宅销售额及增速图

数据来源:公开资料整理

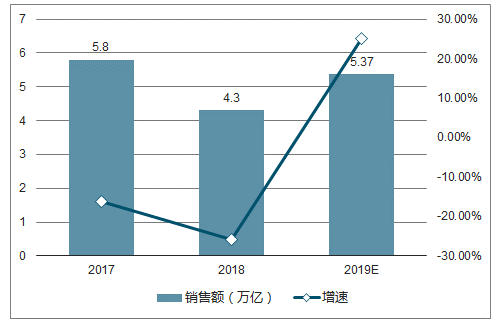

2017-2019年存量住房销售额及增速图

数据来源:公开资料整理

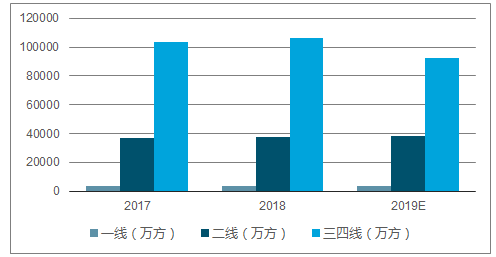

2017-2018年各城市销售面积图

数据来源:公开资料整理

全国房屋年度净停工面积

2019E施工面积增速回升至7%-8%新开工维持较高增长,竣工周期拉长基建提速+并购复工,2019隐性库存或加速显性化。大宗回落/口径统一,施工单价同比-1%

1999-2019年净停工面积图

数据来源:公开资料整理

2019年开始房企将迎来债务到期高峰,叠加我们预测全国销售增速下滑,部分中小型房企信用风险有所抬升,现金流管理能力较弱及负债结构较差的中小房企或出现局部违约。

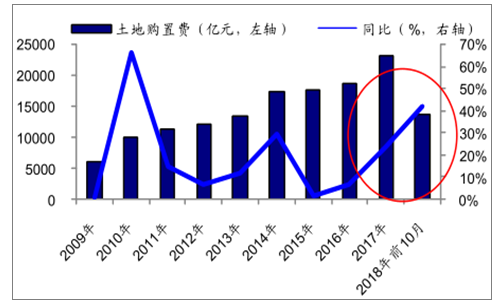

土地成交价款是当期成交地块合约上的总价款。根据国土资源部关于土地出让金分期支付的规定,土地出让成交后,必须在10个工作日内签订出让合同,合同签订后1个月内必须缴纳出让价款50%的首付款,余款要按合同约定及时缴纳,最迟付款时间不得超过一年。土地购置费包涵了分期缴纳的土地成交价和各类补偿安置费等,所以变化滞后于土地成交价款。土地购置费和土地成交价格变化时间差距理论上在一年以内,实际滞后时间因土地市场热度和房地产开发商融资情况而有差异。

2009-2018年前10月土地购置费

数据来源:公开资料整理

2009-2018年前10月土地购置单价

数据来源:公开资料整理

2018年前10月分线城市土地成交面积占比

数据来源:公开资料整理

2019年,影响土地市场需求端的主要因素(调控政策、土拍限制条件)。

2019土地购置费的增速可能会随着土地价格成交款同比走势而出现收窄趋势。由于2018年前10月土地购置费占其他费用约87%,因此其他费用同比增速也会出现收窄。新开工面积同比增速会和历史趋势类似,随着销售面积同比增速的收窄而滞后收窄。施工面积受新开工面积变化影响,同比增速出现小幅下降。总体而言,2019年房地产开发投资同比数据仍将呈现高开低走的趋势,政策把握稳定的能力较强,出现下行失速的可能性较小。预计2019年房地产开发投资同比增速约5%,波动范围在3%-7%。

土地储备主要聚焦一二线城市的房企销售表现将会相对好于土地储备主要布局在三四线城市的房企,后者面临基本面下行压力大于前者。此外一二线城市受调控政策影响较大,若行业基本面下行过程中出现下行失速,或有政策反转预期。

相关报告:智研咨询发布的《2019-2025年中国文化地产行业发展现状分析及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询