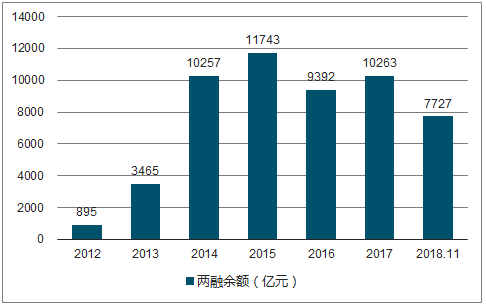

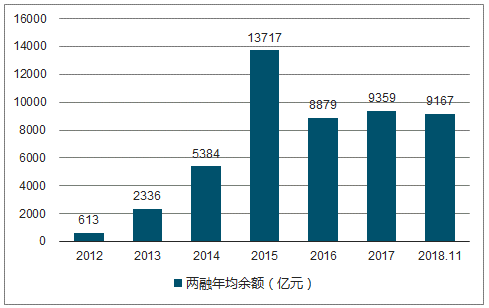

2018年上半年,两融余额持续徘徊于万亿大关上下;第三季度两融余额再度出现断崖式下滑。2018年1-11月两融年均余额为9167亿元,较2017年的9359亿元减少2.05%,全年均值较去年出现下滑已成定局。

2012-2018.11两融余额图

数据来源:公开资料整理

2012-2018.11两融年均余额图

数据来源:公开资料整理

2018H1该集中度分别为28.73%、51.12%,高于经纪业务市场份额集中度。两融业务与经纪业务存在正相关关系,经纪业务客户存量、优质客户存量越大,两融业务客户及潜在客户理应越多。其次,两融业务开展时间相对较晚,进而导致集中度振幅相对较大。

2013-2018H1两融业务利息收入图

数据来源:公开资料整理

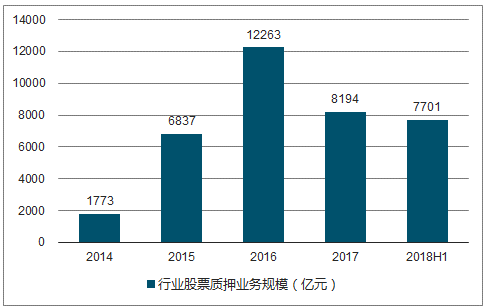

2017年下半年以来股票质押业务风险事件频发以及股票质押新规正式实施的影响,2018H1行业以自有资金参与的股票质押业务规模为7701亿元,较2017年年底持续回落。

2014-2018H1行业股票质押业务规模图

数据来源:公开资料整理

从目前的情况看,股票质押风险有望通过市场化的方式得到部分纾解,行业内各公司股票质押融出资金的潜在坏账率有望降低。

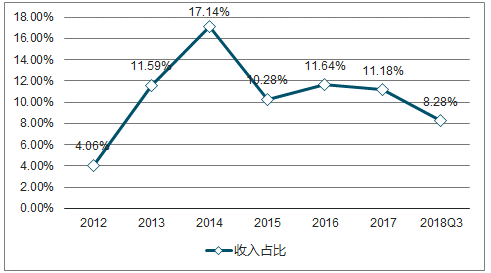

受两融规模下滑以及股票质押业务风险暴露的影响,2018Q3行业利息收入为156.76亿元,年化同比下滑幅度扩大至39.96%。收入占比2015年以来稳定在11%左右,2018Q3下滑至8.92%。

2012-2018年利息收入图(亿元)

数据来源:公开资料整理

2012-2018Q3利息收入占比图

数据来源:公开资料整理

两融余额在今年第三季度再次出现断崖式下降后,现有融资客户的资金普遍受到一定的损失;其次,在经纪业务减量竞争的格局下,新增两融潜在客户的数量有所下降;第三,目前两融余额的增减与以上证50为代表的权重、白马股走势关联度较高,在权重、白马股普遍进入调整周期的背景下,预计明年整体涨幅空间有限,进而抑制两融余额的增长空间。

受制于资本金及风控指标的限制,少数低两融利率的互联网券商能够容纳的客户资金量存在明确的上限;其次,同样受制于资本金及风控指标的限制,绝大多数公司无意将大规模的价格战引入两融业务领域。因此,两融利率有局部松动的可能,但整体下降空间有限。

守住不发生系统性金融风险的底线下,股票质押风险能够通过各种方式得到部分纾解,对于股票质押风险问题不易过度悲观;其次,从目前市场化纾解股票质押风险的方案看,标的企业普遍以科技型或优质型企业为主,且普遍设有企业发展前景等门槛,非科技型的传统行业上市公司是否能够逐步纳入救助范围尚待观察,当前已经与券商进行质押业务的企业是否在“出清”名单中尚存较大不确定性,因此,对于股票质押风险问题不易盲目乐观。

相关报告:智研咨询发布的《2019-2025年中国证券行业市场需求预测及投资未来发展趋势》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)