(一) 行业基本面:政策引导下冲高回落

1、 销售: 先扬后抑, 三四线城市成主要博弈点

按照过往的规律,我国房地产市场的小周期一般为 3 年,因此去年此时市场普遍对2018年的销售预期较为悲观。然而, 2018 年商品房销售却呈现出明显的先扬后抑态势:上半年,商品房销售面积在去年高基数的基础上,出乎市场意料的仍然继续保持了正增速, 而增速在年初回落之后一度冲高到 7 月的 4.2%才再次回落。回顾其中原因,我们发现政策的引导可认为是其中最大的推手。 自 2016 年 10 月开始的一二线城市房地产全面调控,导致 2017 年销售面积同比增速从高位不断下滑。 而 2018 年伊始,一方面部分二线城市变相放松了限购,放宽落户门槛限制,开始“抢人大战”, 推升了购房需求; 另一方面新增 PSL 投放大幅放量,棚改货币化安置轰轰烈烈,三四线城市房价大幅上涨,也引领了三四线商品房的火爆销售。 这两个因素共同导致了 2018 年上半年销售面积和销售金额增速同步上升的量价齐升的火热局面。 实际上,纵观 2018 全年,一线城市的房地产市场表现极为平淡,而三四线城市则成为主要博弈点, 2016 年以来, 4 个一线城市商品房成交面积比重从 5%以上降至 2017 年底的 2.5%,规模减半; 32 个二线城市商品房成交面积比重则从 36%降至 30.1%;其余 600 余个三四线城市成交面积比重则从 60%上升至 67.4%的历史高位。然而,行业的火热也再次带来了调控政策的收紧。年中之后政策转向, 先是 6 月底国开行传出棚改货币化收紧的消息,而后住房和城乡建设部等七部门联合开展治理房地产市场乱象专项行动,之后深圳开始出台限售政策, 最后, 7 月 31 日召开的政治局会议表态“下决心解决好房地产市场问题”、“坚决遏制房价上涨”。 一系列政策的打压效果立竿见影, 7 月之后,商品房销售面积增速开始连续回落, 且 9、 10 两个月已连续两月单月同比负增速,而商品房销售均价也开始连续环比回落,调控成效初步显现。

2018年1-11月份,商品房销售面积148604万平方米,同比增长1.4%,增速比1-10月份回落0.8个百分点。其中,住宅销售面积增长2.1%,办公楼销售面积下降11.1%,商业营业用房销售面积下降5.1%。商品房销售额129508亿元,增长12.1%,增速回落0.4个百分点。其中,住宅销售额增长14.8%,办公楼销售额下降6.4%,商业营业用房销售额下降0.2%。

全国商品房销售面积及销售额增速

资料来源:公开资料整理

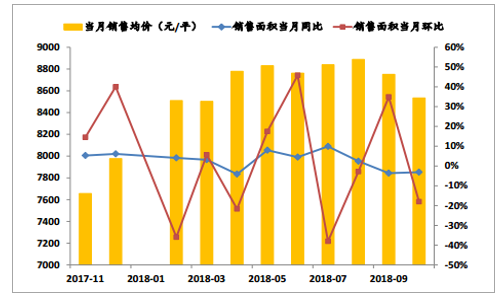

销售均价已经连续两月环比回落

资料来源:公开资料整理

分区域销售面积累计同比增速

资料来源:公开资料整理

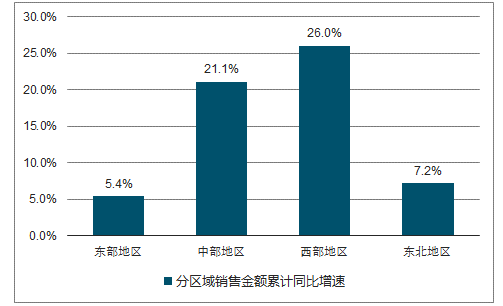

分区域销售金额累计同比增速

资料来源:公开资料整理

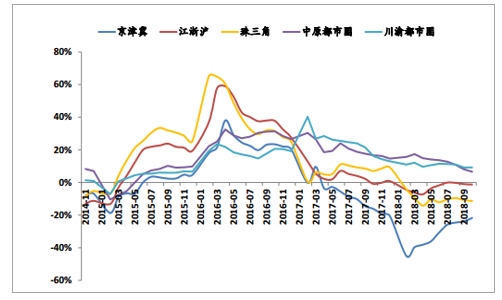

分都市圈销售面积累计同比增速

资料来源:公开资料整理

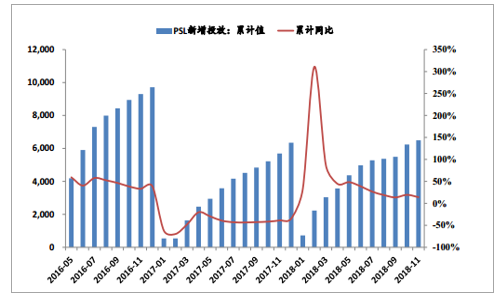

年初 PSL 新增投放大幅放量

资料来源:公开资料整理

2、 投资:房企拿地补库存带动投资高位趋稳

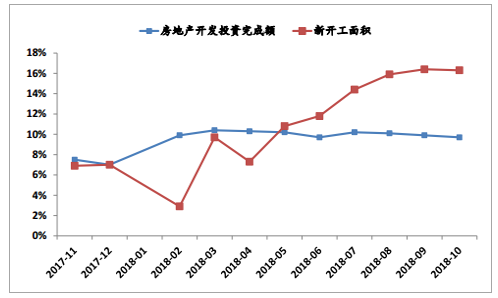

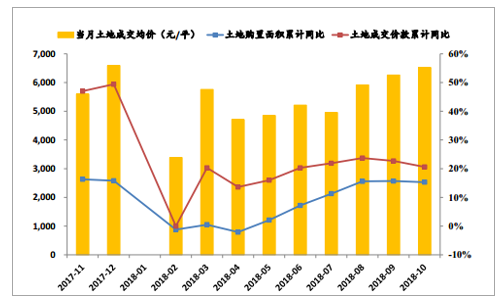

2018 年,房地产开发投资完成额同比增速持续保持较高水平。2018 年 1-10 月,全国房地产开发投资完成额 99,325 亿元,同比增长 9.7%,增速比 1-9 小幅回落 0.2 个百分点,继续保持高位。我们认为, 2018年以来房地产投资开发增速持续保持较高水平的原因主要在于:(1)土地购置费一般滞后于土地成交金额 2-3 个季度(购置费是分期付款分期计入),2017 年下半年以来由于房企开始发力在三四线与中西部地区拿地,土地成交金额的持续高增速推动土地购置费对于投资拉动的贡献提升;(2) 2018 年 1-11 月 PSL 累计投放 6491 亿元,同比增长 14.1%, 同比保持了较高增速,而棚改目标在 1-10 月已完成全年 580 万套目标的 99%,大概率超额完成, 其中投入棚改的实物安置部分直接贡献投资;(3)前期库存持续下行叠加销售不弱,房企补库存意愿强烈, 土地成交价款增速仍有韧性,同时房企为了快速回款存在“抢开工”的现象,新开工面积增速提升也带动了投资增速的上升。

房地产开发投资与新开工面积同比增速

资料来源:公开资料整理

土地成交价款增速仍然较高

资料来源:公开资料整理

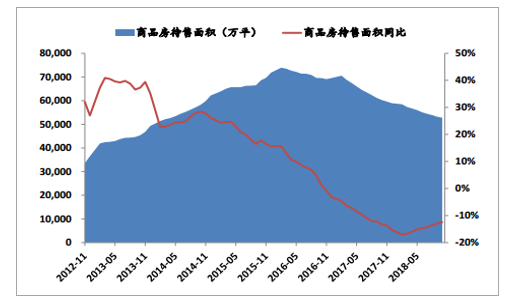

库存面积仍然同比负增速

资料来源:公开资料整理

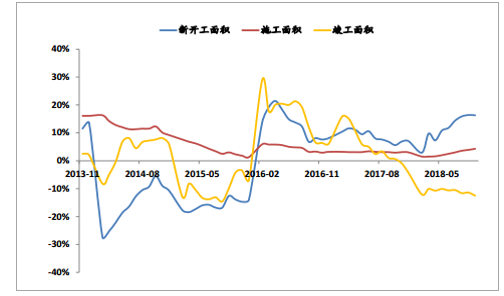

新开工增速与竣工增速加速背离

资料来源:公开资料整理

在投资增速高位趋稳的同时, 也要特别注意2018年新开工面积增速的一路攀升。2018 年 1-10月,房屋新开工面积累计同比+16.3%,增速较 1-9 月回落 0.1 个百分点,继续保持高位。 我们认为,这是房企普遍在现金流压力下通过“抢开工”来尽快达到预售条件以回笼现金,而在完成预售后又尽量延缓施工和竣工节奏,以减缓现金流出的表现。

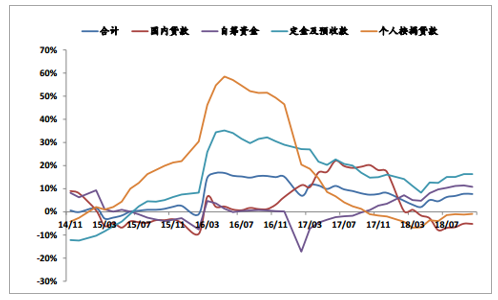

3、 资金:前紧后松, 融资与回款均有改善

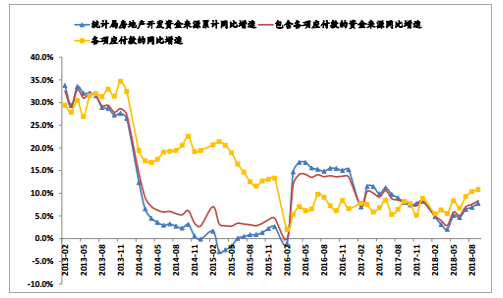

2018 年, 房地产开发企业到位资金增速呈现先抑后扬的态势,上半年由于行业的火热,针对房地产公司融资的调控不断收紧,再加上“去杠杆”的不断推进,到位资金增速在一季度一度连续下降;然而进入三季度后,房企到位资金增速开始逐步回暖。 细分资金来源来看,到位资金中各项来源的增速在 6 月份后均有所回暖,特别是定金及预收款和自筹资金两项表现抢眼,一方面显示购房需求仍然强劲,房企销售回款情况良好;另一方面反映出房企非标融资渠道仍较为通畅。值得注意的是,在统计局数据中,有一项在到位资金口径之外的数据“各项应付款”, 指拖欠施工单位、生产单位、税务部门、职工个人等的投资款。 按照统计局的指标解释,这一项统计口径包括当年应付工程款、应付器材款、应付工资、应付有偿调入器材及工程款、其他应付款、应交税金、应交基建收入、应交能源交通建设基金、应交预算调节基金及其他应交款。2018年 1-9 月,房企各项应付款达 3.2 万亿元,同比增速 11.5%,创近三年来新高。这一项数据并不计入统计局的房地产开发企业到位资金当中,但其规模在2018年前 9 个月累计已经达到 3.2万亿,约占房地产开发企业到位资金总规模的四分之一,不容忽视。同时我们发现,自2018年 2月以来,各项应付款的累计同比增速是一直高于到位资金增速的,因此也对房企实际可用资金情况起到了良性的助推作用。如果考虑到这项资金反映了房企对上游建材、 施工、 设计等行业的议价能力,且可以作为房企的无息负债显著提高房企的经营杠杆和 ROE 水平,则这一指标的意义更加重大。

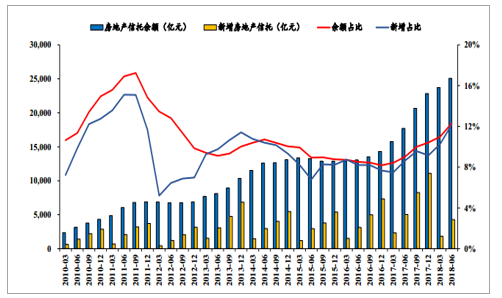

此外,房企通过信托这一典型非标渠道进行融资的情况也在逐渐改善。2018 年 2 季度,信托资金配置到房地产领域的规模为25072.49 亿元,比 1 季度的 23710.76 亿元增长了 1361.73 亿元,其占信托资产的比重由 10.99%提升到 12.32%。 2 季度房地产信托新增规模当年累计为 4280.73 亿元,占全部新增信托规模的12.18%,比 1 季度占比提升了 1.91 个百分点。房地产在2018年新增信托资金配置领域中的地位不断提升。 从信托自身的角度考虑,这是可以理解的:一方面房地产企业通常以土地资产作为抵押物,而土地这一资产具有较好的保值增值能力和流动性,另一方面随着信托资金成本的不断提升,除房地产公司外,其它制造业企业也较难承受高企的资金成本。

需要强调的是,一方面,房企资金情况的改善存在较强的结构性分化, 在行业集中度继续提高的大背景下,资金普遍向大型房企靠拢,而中小型房企融资情况仍然较差;另一方面,大型房企虽然资金情况有改善,但融资成本也出现了普遍的提升。

房地产开发到位资金累计同比

资料来源:公开资料整理

房企各项应付款增速持续处于高位

资料来源:公开资料整理

房地产信托余额与新增

资料来源:公开资料整理

(二)2019年看好一线及强二线

展望2019年, 我们对各能级城市的判断如下:

一线城市: 2016 年 10 月一线率先开始调控, 随后不断加码, 商品房市场迅速下行。 本年在调控未见放松的情况下,销售增速筑底回升,背后的原因是投资投机需求大量挤出后刚需和改需等消费性需求的自发释放。受益于较好的城市基本面和调控影响边际减弱,我们预计2019年一线城市房地产市场将延续缓慢上行趋势,全年销售面积增速为 5%,房价涨幅为 5%,销售额增速为 10%。

二线城市: 由于二线城市基本面悬殊,调控收紧时点亦有先后,我们预计二线城市2019年将呈现更多的冷热不均,强二线城市(杭州、厦门、武汉等)由于政策收紧较早,基本面也由于二线平均水平,其销售量表现值得期待,但价格继续上涨的空间不大。综合来看,我们预计2019年全年二线城市销售面积、销售额和房价均与本年持平。

三线及以下:近两年三线及以下城市表现明显优于全国整体,背后的原因包括棚改货币化带来的刚需和对投资投机需求的“点燃”,龙头房企在三四线的下沉,较低的房价收入比等。 由于这些城市整体调控力度很弱, 短期需求不是被压制而是略有透支,加之两年以来购买力的部分透支, 自发的下行趋势预计仍将延续。我们预计2019年三线及以下城市销售面积增速为-6%, 房价持平, 销售额增速为-6%。以上述判断为基础,我们预计2019年全国销售面积为 165389 万平方米,同比增速为-4%,商品房销售额为 145488 亿元, 同比增速为-2%,整体房价涨幅为 2%。

2019 年销售面积预测 单位:万平方米

年份 | 一线 | 二线 | 三线及以下 | 全国 |

2017 | 4990 | 45028 | 119389 | 169408 |

2018E | 4541 | 45028 | 122971 | 172540 |

YoY(19vs18) | 5% | 0% | -6% | -4% |

2019E | 4768 | 45028 | 115593 | 165389 |

注: 2018 年数据按照一线、二线、三线及以下同比增速-9%、 0、 3%估算, 反算出全年全国增速为 1.85%, 与截至 10 月份的趋势相符。

资料来源:公开资料整理

2019 年销售额预测 单位:亿元

年份 | 一线 | 二线 | 三线及以下 | 全国 |

2017 | 13139 | 46796 | 73766 | 133701 |

2018E | 13927 | 50774 | 84462 | 149163 |

YoY | 10% | 0% | -6% | -2% |

2019E | 15320 | 50774 | 79394 | 145488 |

注: 2018 年数据按照一线、二线、三线及以下同比增速 6%、 8.5%、 14.5%估算, 反算出全年全国增速为 11.6%, 与截至 10 月份的趋势相符。

资料来源:公开资料整理

一二线城市调控收紧时点与同期房价表现

城市 | 调控收紧转折点 | 同期房价同比增速 | 近 7 年最高同比增速 | 同期房价增速所处历史分位 |

北京 | Oct-16 | 30.2 | 30.4 | 99% |

天津 | Oct-16 | 26.6 | 26.6 | 100% |

上海 | Mar-16 | 30.5 | 39.5 | 80% |

石家庄 | Mar-17 | 19 | 19 | 100% |

太原 | Oct-17 | 7.4 | 12.7 | 71% |

沈阳 | Aug-17 | 10.3 | 13.3 | 87% |

南京 | Sep-16 | 43 | 44.4 | 97% |

杭州 | Nov-16 | 30.1 | 31.5 | 97% |

宁波 | Mar-17 | 10 | 12.6 | 88% |

福州 | Mar-17 | 21.3 | 29.2 | 79% |

厦门 | Oct-16 | 45.9 | 47 | 98% |

济南 | Apr-17 | 17.3 | 20 | 90% |

青岛 | Mar-17 | 13.1 | 13.8 | 97% |

郑州 | Oct-16 | 28.6 | 29 | 99% |

武汉 | Oct-16 | 25.7 | 26.8 | 97% |

资料来源:公开资料整理

展望2019年,我们认为过去两年“土地购置拉动投资,建安投资拉后腿”的趋势不会持续,土地购置的拉动作用将逐渐下行,建安投资将接棒土地购置,支撑房地产投资。我们预计2019年房地产开发投资增速为 2.1%, 依据如下:销售下行已成开发商一致预期,供需扭转之下房价上涨动力不足,加之地价尚未开始明显下降,毛利率下降风险提升。在此背景下,开发商拿地越发谨慎, 6 月以来土地购置费增速降低的趋势预计将持续。 考虑到今年土地购置的高基数, 我们预计2019年土地购置费同比增速为-10%。由于施工面积同时受到新开工、 竣工、 净复工面积三者的共同影响, 本年新开工面积的较高增速并不能显著提升施工面积增速。从目前的趋势看,我们认为2019年施工面积增速将缓慢上行至 5%左右。单位面积施工强度增速目前处在多年来的最低水平,我们认为这一趋势会得到一定程度的扭转。原因一方面在于新房销售之后建安投入是确定的,不具有进一步大幅下降的基础,另一方面在于三西线销售面积占比提升的趋势预计不会进一步提升,边际影响减小。 我们预计2019年施工强度同比增速为 3%。

2019 年房地产开发投资估算

年份 | 施工强度(元/平方米) | 施工面积 | 建安投资 | 土地购置费 | 其他费用(不含土 | 房地产开发投资 |

地购置) | ||||||

2017 | 1025 | 781484 | 80102 | 23169 | 6501 | 109799 |

2018E | 943 | 816651 | 77010 | 37070 | 6306 | 120480 |

YoY(19vs18) | 3.00% | 5.00% | 8.20% | -10.00% | 0.00% | 2.10% |

2019E | 971 | 857484 | 83287 | 33363 | 6306 | 122956 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询