在《国民经济行业分类和代码表》((GB/T 4754-2017))中,白酒制造行业的产品代码为C1512,是“酒、饮料和精制茶制造业”大类(C15)、“酒的制造”中类(C151)下属的细分行业。根据中国证监会颁布的《上市公司行业分类指引》(2012年修订),白酒行业属于“酒、饮料和精制茶制造业”(C15)。从消费品的角度来看,酒通常被归类于饮料一类。

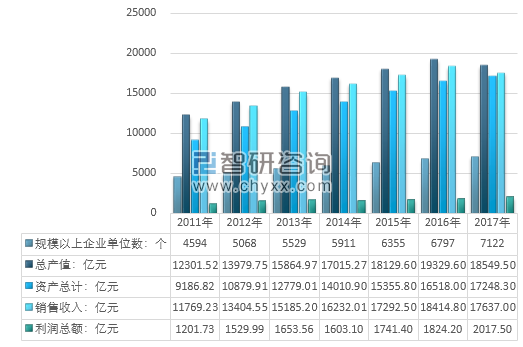

2011-2017年中国酒、饮料和精制茶制造行业运行情况

资料来源:国家统计局

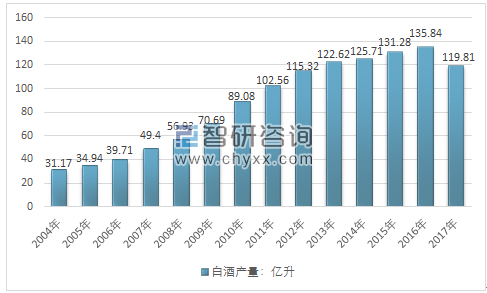

2017年我国白酒行业总产量达到119.81亿升。四川是国内最强大的白酒生产制造集群。全国八大名酒四川占据六个席位,集中了五粮液、剑南春、泸州老窖、郎酒、全兴、沱牌等被誉为“六朵金花”的国内知名品牌,形成了以此为核心的庞大生产基地,并由此蕴育了大量新兴品牌,如小角楼、江口醇等。作为白酒“重镇”的同时,四川也是中国白酒原酒供应基地,其原酒产量占据了国内白酒原酒产量的半壁江山,并由此带动了酒业上游相关行业的发展。

2004-2017年我国白酒产量走势

资料来源:国家统计局

从地区分布来看,华东和西南地区是白酒行业的重要产销地。四大区域主导白酒分布格局:以四川邛崃、泸州、绵竹、宜宾为代表的“川酒板块”,以贵州仁怀茅台镇为代表的“黔酒板块”,以江苏“三沟一河”以及安徽古井贡、文王贡、曲子窖、皖酒集团为代表的“淮河名酒带”以及山西“杏花村”为代表的“清香型白酒板块”。 西南地区有着悠久的酿酒历史,当地饮用白酒的传统极为浓厚。华东地区经济发展速度较快,对白酒的需求量稳步上升,促进了白酒产品的销售收入。

2018上半年中国白酒(折65度商品量)产量为492.94万千升。从全国各省市白酒产量来看,2018年上半年全国有29个省市生产白酒。白酒产量排名前十的地区是四川省、山东省、河南省、江苏省、湖北省、北京、吉林省、安徽省、贵州省和河北省。其中,四川省以产量188.26万千升位列榜首,山东省以42.05万千升位于第二,河南省以35.01万千升位于产量第三。

2006-2017年度前十名白酒产量省份

年度 | 前十名省份 |

2006 | 山东、四川、河南、江苏、安徽、辽宁、湖北、内蒙古、吉林、贵州 |

2007 | 四川、山东、河南、辽宁、内蒙古、江苏、安徽、湖北、河北、吉林 |

2008 | 四川、山东、河南、辽宁、湖北、江苏、安徽、内蒙古、河北、贵州 |

2009 | 四川、山东、河南、辽宁、湖北、吉林、内蒙古、江苏、安徽、河北 |

2010 | 四川、山东、河南、辽宁、江苏、安徽、吉林、湖北、内蒙古、河北 |

2011 | 四川、河南、山东、辽宁、江苏、内蒙古、吉林、安徽、河北、湖北 |

2012 | 四川、山东、河南、江苏、辽宁、湖北、内蒙古、吉林、安徽、黑龙江 |

2013 | 四川、山东、河南、江苏、湖北、内蒙古、吉林、辽宁、黑龙江、安徽 |

2014 | 四川、山东、河南、江苏、湖北、内蒙古、吉林、黑龙江、辽宁、安徽 |

2015 | 四川、山东、河南、江苏、湖北、内蒙古、吉林、黑龙江、安徽、辽宁、 |

2016 | 四川、河南、山东、江苏、湖北、内蒙古、吉林、黑龙江、安徽、辽宁 |

2017 | 四川、河南、山东、江苏、湖北、内蒙古、吉林、黑龙江、安徽、辽宁 |

资料来源:国家统计局

根据海关统计口径:目前海关系统针对白酒产品的进出口贸易统计海关代码为“22089020”。根据中国海关数据显示,近年我国白酒进出口数量及金额呈波动趋势,2009-2017年我国白酒进出口数量及金额分析如下:

2009-2017年中国白酒进出口情况

年份 | 产品 | 出口数量 (升) | 出口金额 (千美元) | 进口数量 (升) | 进口金额 (千美元) |

2009年 | 22089020 白酒 | 4,034,623 | 56,377 | 372,039 | 4,498 |

2010年 | 22089020 白酒 | 5,618,833 | 89,883 | 1,392,441 | 14,375 |

2011年 | 22089020 白酒 | 8,403,978 | 243,409 | 1,541,891 | 21,535 |

2012年 | 22089020 白酒 | 12,378,221 | 347,474 | 2,230,868 | 48,766 |

2013年 | 22089020 白酒 | 13,974,763 | 254,470 | 1,972,456 | 53,250 |

2014年 | 22089020 白酒 | 13,209,319 | 327,432 | 1,393,416 | 42,614 |

2015年 | 22089020 白酒 | 16,188,833 | 449,277 | 1,158,718 | 45,095 |

2016年 | 22089020 白酒 | 16,070,940 | 468,781 | 1,892,928 | 70,826 |

2017年 | 22089020 白酒 | 16,568,132 | 470,435 | 2,416,033 | 69,507 |

资料来源:中国海关

回顾各大酒企的业绩,白酒企业整体严重下滑,国内白酒量价双双不保。行业扩产扩能投产高峰期,导致供给严重失衡,导致酒企库存压力加大,渠道体系库存斗增。结合国内宏观政策环境,以及白酒行业围观环境。白酒行业呈现与时俱进的多元化发展模式。智研咨询发布的《2019-2025年中国白酒行业市场调查及发展趋势研究报告》数据显示:2017年中国白酒产量119.81亿升、进口量0.02亿升、出口量0.17亿升、表观消费量119.66亿升。2009-2017年中国白酒产品供需平衡情况分析如下:

2009-2017年中国白酒产品供需平衡情况(亿升)

年份 | 产量 | 进口量 | 出口量 | 表观消费量 |

2009年 | 70.69 | 0.00 | 0.04 | 70.65 |

2010年 | 89.08 | 0.01 | 0.06 | 89.03 |

2011年 | 102.56 | 0.02 | 0.08 | 102.50 |

2012年 | 115.32 | 0.02 | 0.12 | 115.22 |

2013年 | 122.62 | 0.02 | 0.14 | 122.50 |

2014年 | 125.71 | 0.01 | 0.13 | 125.59 |

2015年 | 131.28 | 0.01 | 0.16 | 131.13 |

2016年 | 135.84 | 0.02 | 0.16 | 135.70 |

2017年 | 119.81 | 0.02 | 0.17 | 119.66 |

资料来源:国家统计局 中国海关

中国白酒制造行业整体处于产能过剩。在行业黄金发展期刺激下,白酒制造企业纷纷采取较为激进的产能规划扩建生产线。2012年以来,在政策及经济增速放缓作用下,白酒制造行业已逐步过渡至平稳发展阶段,下游稳定增长的需求无法消化高峰期扩建产能的释放,行业产能过剩问题将持续存在。

中国部分白酒企业产能情况

企业名称 | 成品酒产能:万吨 |

泸州老窖集团有限责任公司 | 19.8 |

江苏洋河集团有限公司 | 29 |

安徽古井集团有限责任公司 | 14 |

今世缘集团有限公司 | 5.5 |

四川沱牌舍得集团有限公司 | 9 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)