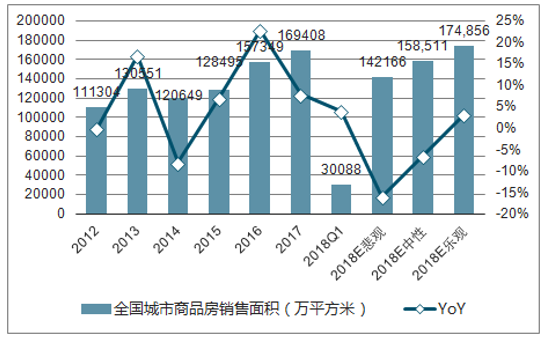

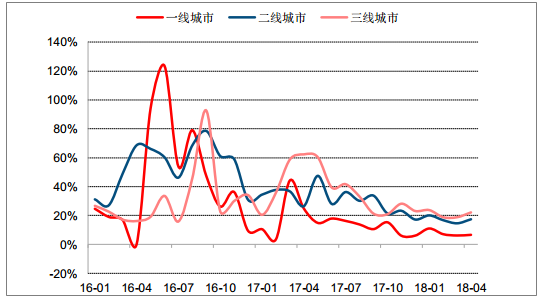

2015 年至 2017 年,是城市需求热度从东部向中西部蔓延的过程,三四线城市销售也高歌猛进,成交创历史新高。而进入 2018 年后,这种热度蔓延的趋势进一步扩散、 进一步下沉,但增速呈现放缓。前 4 月全国商品房销售面积仅同比增长 1.3%, 4 月单月同比增速已转为负增长。分结构来看,增速下滑的主要原因是东部尤其是三四线城市开始面临增速回落。

积极的因素体现在重点一二线城市,虽然整体还是处于负增长区间,但是降幅在二季度开始明显收窄,一线城市也是在 5 月近两年以来首次重归正增长。一二线城市和三四线城市的增速差在经历了 2017 年的持续扩大后,在2018 年重新收敛。

2018年全国城市商品房销售面积及增速展望

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国房地产行业竞争态势及投资战略研究报告》

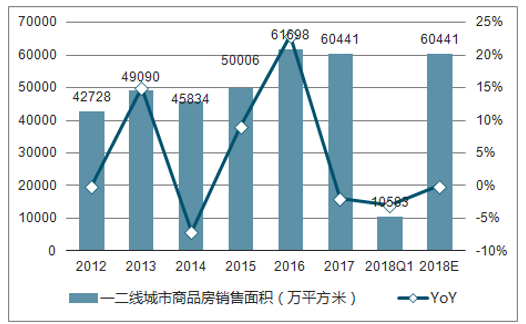

2018年中国一二线城市商品房销售面积及增速展望

资料来源:公开资料整理

2018年中国三四线城市商品房销售面积及增速展望

资料来源:公开资料整理

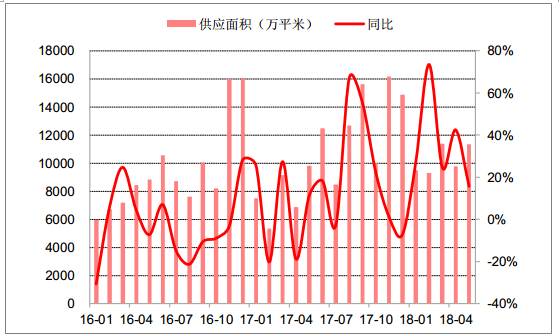

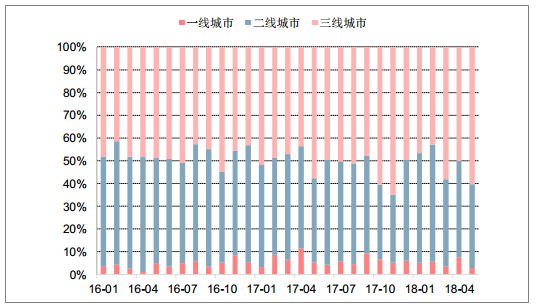

随着热点城市土地供应计划的落实,前 5 月土地供应规模累计同比增长 32.7%,低库存环境下整体补库存需求依旧存在,同期土地成交面积累计同比增长 23.2%,百城前 5 月累计供需比为 1.09,土地供需相对均衡。成交结构层面,前 5 月一线、二线及三线城市成交占比分别为 5%、 43%和 52%,土地市场的供需结构进一步向下沉。

2016-2018年中国百城土地供应面积及同比

资料来源:公开资料整理

2017-2018年中国百城土地供需比

资料来源:公开资料整理

2016-2018年中国百城土地成交结构

资料来源:公开资料整理

2016-2018年中国成交土地溢价率

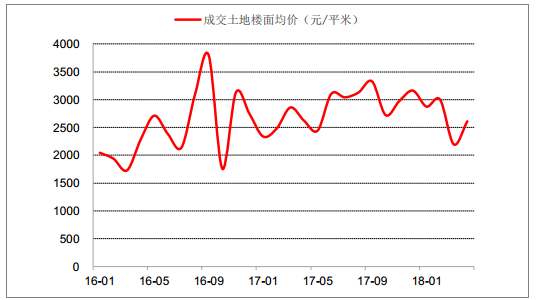

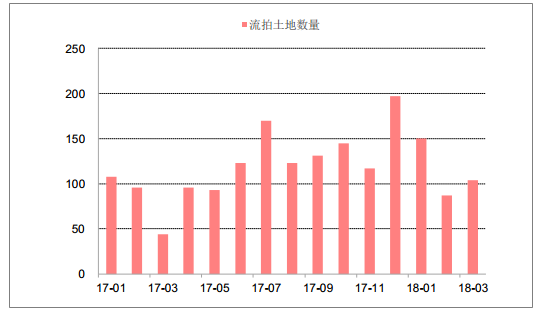

从地价角度,看到此前过火的状态有所降温,体现在土地价格增速变缓和溢价率收敛,这其中的原因在于: 1、限价令的存在使得房企拿高价地等价格上升的预期减弱; 2、企业更多战略性地退出政策较严的城市,向二三线城市下沉,带来土地均价的下降; 3、融资趋紧,使得更多中小型民企再投资意愿减弱。也正是如此观察到了土地成交增长但是流拍情况增加的现象在更多核心一二线城市出现。

2016-2018年中国百城土地成交楼面均价

资料来源:公开资料整理

百城流拍土地数量

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询