一、房地产行业销售情况分析

2015 年至 2017 年,是城市需求热度从东部向中西部蔓延的过程,三四线城市销售也高歌猛进,成交创历史新高。而进入 2018 年后,这种热度蔓延的趋势进一步扩散、 进一步下沉,但增速呈现放缓。前 4 月全国商品房销售面积仅同比增长 1.3%, 4 月单月同比增速已转为负增长。分结构来看,增速下滑的主要原因是东部尤其是三四线城市开始面临增速回落。

积极的因素体现在重点一二线城市,虽然整体还是处于负增长区间,但是降幅在二季度开始明显收窄,一线城市也是在 5 月近两年以来首次重归正增长。一二线城市和三四线城市的增速差在经历了 2017 年的持续扩大后,在 2018 年重新收敛。

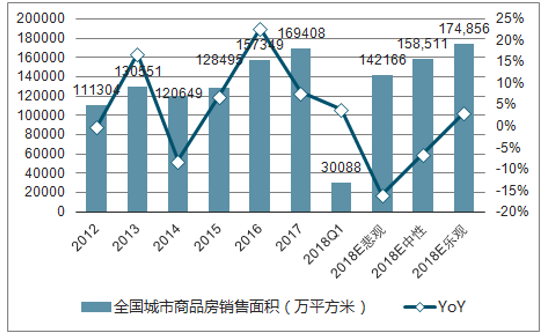

2018年全国城市商品房销售面积及增速展望

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国房地产行业竞争态势及投资战略研究报告》

2018年中国一二线城市商品房销售面积及增速展望

资料来源:公开资料整理

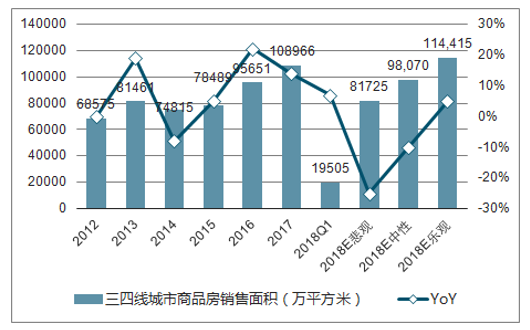

2018年中国三四线城市商品房销售面积及增速展望

资料来源:公开资料整理

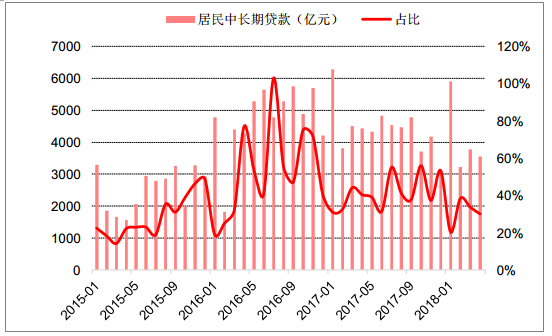

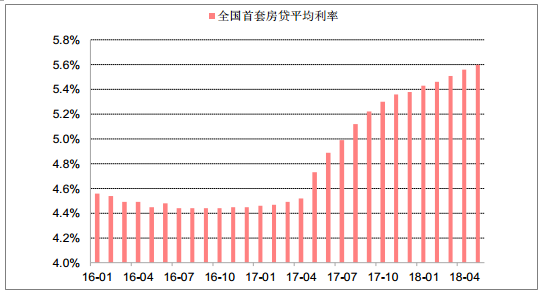

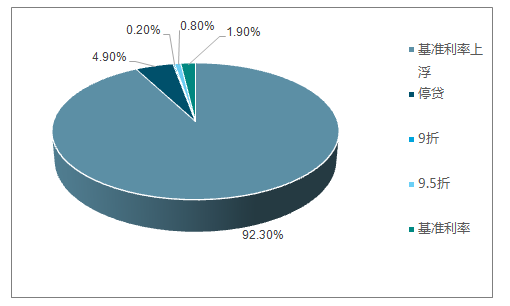

2018 年以来去杠杆影响持续深化,房地产企业资金来源中个人按揭贷款累计增速进一步下滑至-6.7%,同时前 4 月居民中长期新增贷款累计规模同比下降 13.6%,占比新增贷款比重已降至 27.2%,居民去杠杆进程仍继续保持。截至 2018 年 5 月份全国首套房平均贷款利率为 5.6%,已连续上涨 17 个月,二套房贷利率达到 5.96%,也实现 13 个月连续上涨,全国 35 个城市 533 家银行中首套房执行基准利率上浮的占比已高达 92.1%,工、农、中、建四大国有银行首套房贷平均利率均已超基准利率上浮 12%水平,显示银行对房贷政策难言宽松

2015-2018年中国居民中长期贷款及新增贷款占比

资料来源:公开资料整理

2015-2018年中国按揭贷款累计增速

资料来源:公开资料整理

2016-2018年中国全国首套房平均贷款利率

资料来源:公开资料整理

全国 533 家银行利率结构

资料来源:公开资料整理

2015 年开始,棚改货币化的发展带来了三四线城市的崛起, 2018 年 4 月财政部与住建部联合印发了《试点发行地方政府棚户区改造专项债券管理办法》,对地方政府发行棚改债进行了规定。从规模来看, 2018 年前 5月新增 PSL投放 4371亿元,累计同比增加 48.3%,抵押补充贷款余额为 31247亿元,相比于 2017年末增长 16.3%,这样的增长带来了上半年房地产销售和投资的支撑。

2012-2020年中国棚改开工以及存量

资料来源:公开资料整理

2014-2018年中国PSL 到位资金及同比

资料来源:公开资料整理

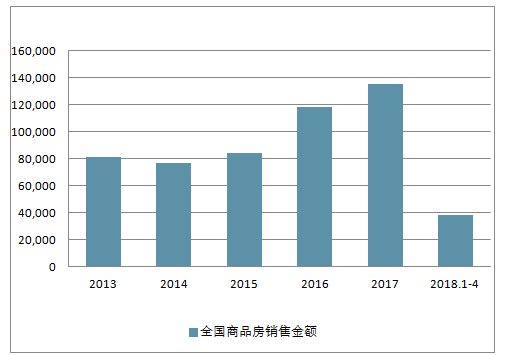

2018 年整体销售的弹性依然存在压力,未来的成交释放是来自于供给的弹性,如果二三季度如期随着推盘节奏的加快以及房企融资带来的现金流压力,供给的释放是值得期待的。即 2018 年销售面积下降 5%左右,但考虑到三四线城市价格增长幅度超出年初预期,预计全年销售金额会维持在正增长区间,会增长 5%左右

2013-2018年中国全国商品房销售面积

资料来源:公开资料整理

2013-2018年中国全国商品房销售金额

资料来源:公开资料整理

二、房地产行业投资趋势预测

今年以来房地产投资的增速强劲得超出市场预期,今年房地产投资的建安费用增长并不明显, 还是更多依靠土地购置费用的大幅增长, 2018年以来购地费用的增速已经创下了 50%以来的新高。由于统计口径的不同,土地购置费存在分期计算的成分在,其大幅增长更多是来自于 2017 年房企补库存活动带来的滞后效应, 未来随着房企补库存节奏的变缓, 后续继续大幅增长的可能性在下降。

房地产开发投资累计情况

资料来源:公开资料整理

房地产单月投资额与累计同比

资料来源:公开资料整理

房地产投资中建安费用和拿地费用增速

资料来源:公开资料整理

未来房地产投资增速的延续性需要关注几点: 1、在融资收紧以及限价令蔓延的格局下,全国房企补库存的延续性; 2、房地产开发投资统计口径变化的潜在影响(2018 年开始改为财务支出法),使得建安费用口径受到压制; 3、全国销售增速下行环境下的房企开工意愿。

在短期内,土地购置费对房地产投资的支撑力度还在,但是下半年开始, 考虑到融资收紧以及限价令等政策的存在, 会逐步导致拿地增速的下降, 投资增速也将面临下行的趋势。 但从全年的角度来看,房地产投资保持同比增长已经明确, 增速在补库存周期下下滑的幅度预计也相对平滑,预计 2018 年全年投资增速在 5-7%左右。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询