一、资金面总体持续紧缩,到位资金增速快速下滑

1、资金面总体紧缩,房地产投资到位资金增速持续下滑

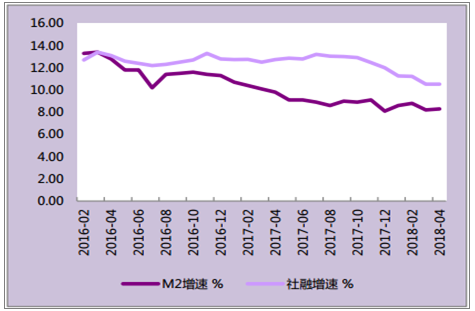

在金融去杠杆的大前提下,近期国内M2增速和社融增速持续下滑,2018年1-4月 M2累计增速为 8.3%,社融累计增速为10.5%。房地产行业总体资金面随之持续紧缩,投资到位资金增速持续下滑,2018年1-4月累计增速仅为2.1%,且下滑速度较快。

M2和社融累计增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国金华房地产行业市场深度评估及投资前景预测报告》

房地产开发资金来源合计累计增速

数据来源:公开资料整理

2、分结构来看,多个渠道资金增速出现持续下滑

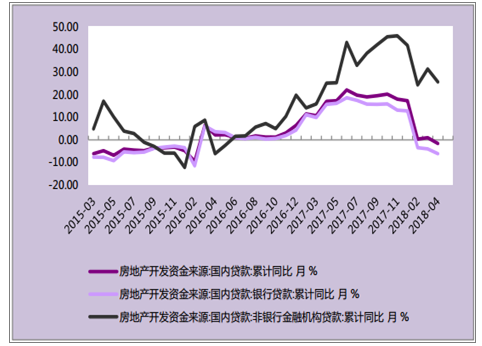

2018 年1-4月国内贷款累计增速为-1.6%,其中银行贷款为-6.1%,非银机构贷款增速也从 2017年底超过45%下降到目前的25%左右。

房地产开发国内贷款累计同比增速

数据来源:公开资料整理

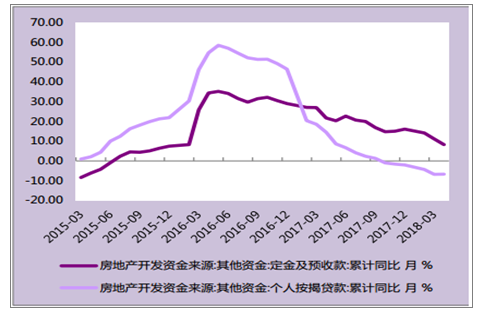

2018年1-4月定金及预收款累计增速为8.3%,个人按揭贷款累计增速为-6.7%,均出现较大幅度的持续下降。

2018年1-4月利用外资累计同比增速持续下降至-77.60%。

定金预收款及个人按揭贷款资金累计增速

数据来源:公开资料整理

利用外资累计增速

数据来源:公开资料整理

二、需求侧控制居民加杠杆速度,按揭利率持续提升

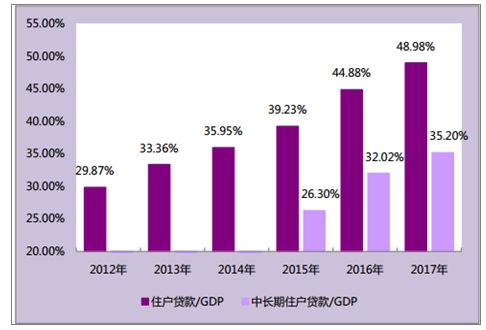

近年来居民部门加杠杆速度提升较快,杠杆率近50%从存量数据来看,数据显示 2017 年底我国本外币住户贷款余额40.5 万亿元,其中中长期贷款29.1万亿元, 分别占 2017年 GDP 总额 82.万亿元的 48.98%和 35.2%,分别比 2016 年底提高4.1个百分点和3.2个百分点。

截止2018年4月,我国本外币住户贷款余额超过42.2万亿元,其中中长期贷款超过 30 万亿元。

我国住户贷款及中长期住户贷款占GDP比重

数据来源:公开资料整理

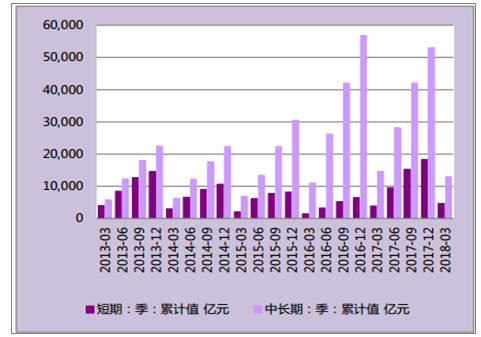

新增数据来看,我国2016年、 2017年居民新增中长期贷款分别为 5.68万亿和 5.3 万亿, 2015 年约为3万亿,2014 年和2013年约为 2.2万亿。

值得高度关注的是居民短期贷款金额的快速提升。2017 年底为 1.83 万亿, 2016 年底仅为 6494 亿元,同比大幅提升 181.8%。

2017年出现居民“短债长投” 利用消费贷支付首付购房的情况,引起了多方关注,政策层面多次下发文件严控消费贷流入楼市及股市。

居民部门新增人民币贷款累计值

数据来源:公开资料整理

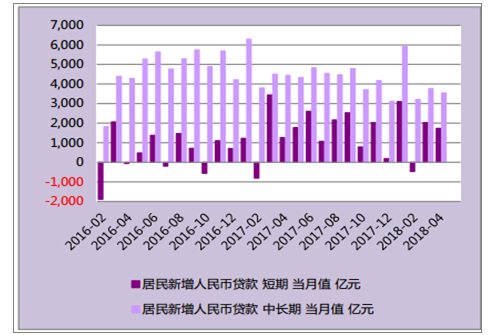

居民部门新增人民币贷款当月值

数据来源:公开资料整理

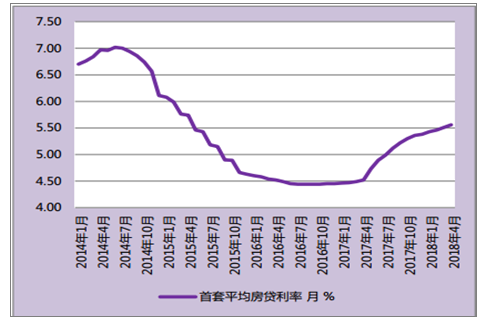

按揭利率持续提升, 首套平均房贷利率提升至 5.56%

2017年 4月起,居民购房首套平均按揭利率连续 13 个月提升,自 4.5%左右提升至目前超过 5.5%;数据显示 2018 年 4 月居民购房首套平均按揭利率提升至 5.56%。持续提升的按揭利率抑制了居民加杠杆的速度。

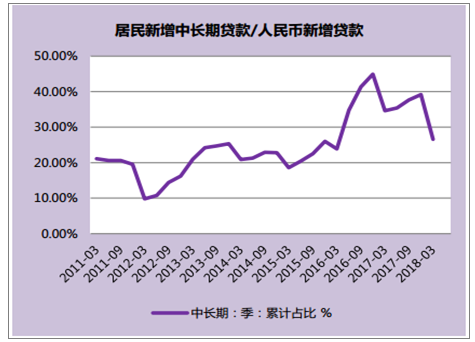

2018 年以来居民新增贷款(长期)占人民币新增贷款的比例出现了较为明显的下降。 2016 年底累计比值约为 45%, 2017 年底约为 39%, 2018年 4 月降至 26.54%。

全国首套平均房贷利率

数据来源:公开资料整理

居民新增中长期贷款占人民币新增贷款比例

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询