一、证券行业发展现状分析

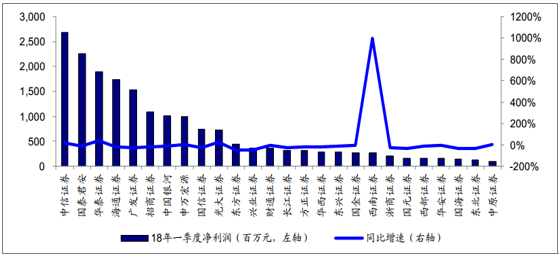

2018 年一季度上市券商净利润同比下降 11%

2018 年一季度上市券商净利润同比下降 11%。 2018 年一季度 30 家上市券商实现营业收入 600.16 亿元,同比减少 1%,实现净利润 188.63 亿元,同比下降 11%。大型券商中,华泰证券(+43%)、光大证券(+25%)、中信证券(+17%)、申万宏源(+2%)净利润同比正增长。中小型券商中,太平洋证券扭亏为盈, 西南证券(+996%)、中原证券(+2%)、 第一创业(+1%)净利润同比正增长。东吴证券(-81%)、 东方证券(-48%)、兴业证券(-46%) 业绩下滑明显。

上市券商 2018 年一季度净利润同比增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国证券经纪行业竞争格局及投资战略咨询报告》

收入结构重新调整,经纪占比回升, 投行、自营占比下滑。 2018 年一季度,经纪/ 投行/资管/利息/自营收入占比分别为 27%/9%/11%/11%/27%, 2017 年全年为23%/12%/10%/10%/31%。一季度经纪业务占比有所上升,主要是由于市场交易回暖;投行收入占比 9%,较 2017 年下滑 3 个 ppt, 主要是一季度 IPO、增发募资环比大幅下滑所致; 自营收入占比 27%, 较 2017 年下滑 4 个 ppt,主要是由于 2 月中旬以后,受海外市场波动加大、中美贸易战升级影响,市场经历大幅调整,大盘蓝筹股调整幅度较大。

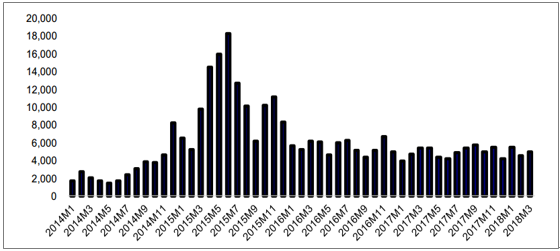

1、 经纪业务: 股基交易同比回暖,佣金率降幅将趋缓

2018 年一季度累计日均股基交易额为 5040 亿元,同比增加 6%。 经纪业务收入同比小幅增长,佣金率下滑空间有限。 2018 年一季度上市券商实现经纪收入 159.52 亿元,同比增长 1%,收入占比 27%。随着互联网金融进一步渗透,券商佣金率已由 16 年的0.039%下滑至 17 年的 0.034%,预计未来仍将继续下滑,但空间有限。

日均股基交易额(亿元)

资料来源:公开资料整理

证券佣金率继续下滑

资料来源:公开资料整理

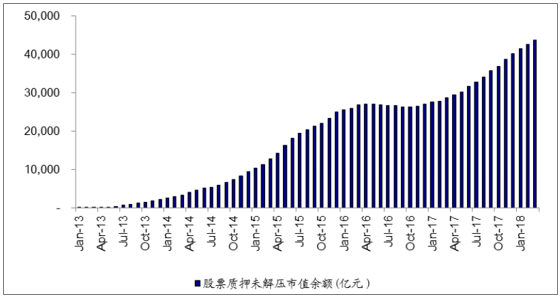

2、资本中介业务:规模稳步增长, 受融资成本影响利息净收入同比下降

受融资成本较高影响, 利息收入同比降幅较大, 预计后期将有所缓解。 2018 年一季度, 上市券商实现利息净收入 64.22 亿元,同比下降 26%, 主要是由于 17 年一季度十年国债收益率维持在 3.1-3.3%的低位,融资成本相对较低;而 18 年一季度十年期国债收益率在 3.7-4.0%之间波动, 融资成本偏高。随着当前利率回落至 3.5%左右,融资成本压力有望缓解。

截至 2018 年一季度末,两融余额 10010 亿元,较 17 年末-2%,一季度日均两融余额为 10271 亿元。 18 年全年两融规模仍将平稳增长, 但增速将趋缓。

18 年一季度末股票质押未解押市值余额达 4.37 万亿元, 较 17 年末+9%。考虑到解禁新规对股票质押标的券的流动性将产生一定影响,预计股票质押新规对业务风控提出更高的要求,未来股票质押率或降低,而利息率或在当前 7%的水平上有小幅增长。

两融余额变化(亿元)

资料来源:公开资料整理

股票质押未解押市值余额(亿元)

资料来源:公开资料整理

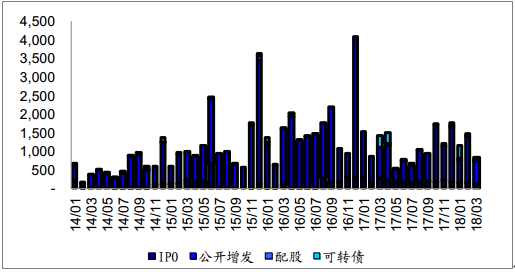

3、投行业务: IPO 发行量显著降低,投行收入同比-29%

IPO 审核趋严, 18 年一季度被否率大幅增长。 自 2017 年 10 月中旬,新一届发审委履职后, IPO 被否率明显提高,统计 2017 年前三季度仅为 13.42%, 17 年四季度被否率升至 37.08%,而 18 年一季度则高达 45%。此外, 2017 年 11 月证监会主席刘士余表示将对 IPO、再融资、并购重组实行全方位监察。长期来看,未来发审委审批将保持一个较高标准。 18 年一季度 IPO 累计承销 37 个,募资 398 亿元,规模较17 年同期减少 43%,较 17 年第四季度环比减少 27%。

投行系列新政下,再融资规模收缩。 2017 年 2 月证监会修订《上市公司非公开发行股票细则》,从延长发行间隔期、修订定价基准日、控制发行规模等方面加强监管。新规一方面限制资本金充裕的上市企业继续募资,鼓励企业脱虚回实,另一方面对定增杂草乱生的现象进一步规范。 2018 年一季度再融资项目总数与募集金额同比仍旧下滑,完成再融资项目 158 个,同比下降 17%;募集资金 4731 亿元, 同比-7%,其中增发募集资金 2552 亿元,同比大幅减少 48%。与此同时,由于可转债和优先股享有绿色通道,在定增难度加大的背景下变得更为受欢迎。

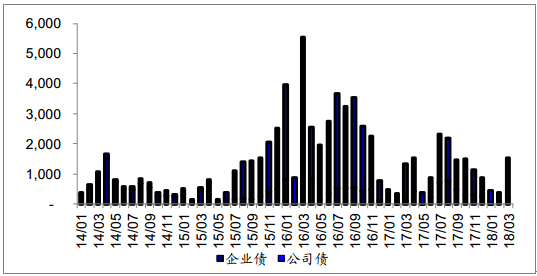

债券承销规模同比增加 5%。 2018 年一季度债券募资 7063 亿元,同比增加 5%,公司债、企业债规模均有所增加。其中公司债募资 2039 亿元, 同比增加 1%; 企业债募资 322 亿元,同比增加 62%。 2018 年 3 月,随着利率有所下降,债市回暖, 3 月单月债企业债承销 204 亿元,环比+179%,同比+51%;公司债承销 1325 亿元,环比 322%,同比+8%。当前利率已企稳,债券承销市场将逐步好转,预计全年同比将实现大幅增长。

18 年一季度上市券商实现投行收入 51.66 亿元,同比减少 29%。

股票承销规模(亿元)

资料来源:公开资料整理

债券承销规模(亿元)

资料来源:公开资料整理

1.4 自营业务: 投资收益率降幅较大,预计将加大固收资产配臵比重

上市券商 18 年一季度合计实现投资收益 161 亿元,同比增长 1%; 投资收益率为0.96%。考虑到华泰证券调整江苏银行股权投资核算方式、国泰君安出让国联安基金 51%股权带来的一次性收益, 剔除这两家公司进行比较, 18 年一季度上市券商投资收益同比-2%;投资收益率为 0.92%, 17 年同期为 1.01%;综合投资收益率为 0.69%, 17 年同期为 1.12%。投资收益率明显下降主要是由于一季度市场风格切换速度较快,依赖于股权投资的自营业务收益低于预期。当前利率企稳、债市慢牛格局确立, 固收类资产配臵占比将上升,具有固收优势的券商自营业务收入将有明显增长。

1.5 资管业务: 收入同比+17%, 坚持向主动型管理转型

2018 年一季度,上市券商资管业务收入 65.21 亿元,同比增加 17%,占总收入的11%。 2012 年创新大会后,在“放松管制、加强监管”的政策导向下资管业务迅速发展,尤其是通道业务为主的定向资管呈现爆发式增长。但由于通道类业务附加值较低,即使规模较大,但业绩贡献仍较小,券商纷纷开始谋求转型。从近年来资管规模变化来看,以通道为主的定向资管规模占比仍较大,但增速开始放缓,部分券商开始暂停新增相关业务,相对的,一些小集合和主动性集合资管的规模高速增长,成为券商资管发展的重点业务。 随着 2016 年底理财新规、资管新规等的征求意见、 2017 年 6 月的金融工作会议明确、 以及 2018 年资管新规正式发布,去杠杆、去通道的监管方向逐步明确,资管行业迎来统一监管的供给侧改革。 截至 2017 年末 30 家上市券商资管规模合计 9.45 万亿元,同比下降 1.5%。其中定向资管规模为 7.6 万亿元,同比下降 1%;集合资管规模1.4 万亿元,同比下降 10%;专项资管规模 4231 亿元,同比增长 34% 。 2017 年上市券商合计实现资管收入 274.5 亿元,同比增长 9%。在通道业务被动及主动压缩下,预计 18 年资管结构性调整将更为明显,主动管理型资管规模占比有望继续增长。

二、2018 年证券行业投资趋势分析

乘私募发展之风, PB 业务方兴未艾。 PB 业务是为机构或高净值客户提供的一站式综合性金融服务,包括交易、托管、清算、杠杆融资、资产管理、技术支持等。 PB 业务将是券商经纪业务转型探索的一个重要落脚点,尤其是在服务私募客户方面尤为重要。

1) PB 业务有利于证券公司拓展机构客户, 促进证券公司业务机构化、产品化的发展。

2) PB 业务将推动证券公司整合资源、建立较为完善的以客户需求为导向的综合性服务体系。 3)PB 业务能够为证券公司带来新的利润增长点,有利于改变“靠天吃饭”现状。

预计 2018 年 PB 业务收入 345 亿元,约占券商总收入的 10%。

1)托管、运营、外包: 截至 2017 年末,私募托管规模 11.1 万亿元,公募管理规模 11.6 万亿元,预计 2018 年末私募及公募规模同比增长 10%(17 年私募基金规模同比增长 40.66%,公募基金规模增长 26.64%),且券商在公募托管市占由 17 年的1.12%上升至 3%(16 年公募托管市占 1.09%,未来政策有放开趋势,预计市场份额上升加快);同时假设私募及公募的托管费率分别为 0.15%及 0.08%(取目前市场收费标准的中间值), 预计托管、运营、外包收入合计 186 亿元。

2)交易佣金及两融:假设 2018 年全市场日均交易额 5000 亿元,全年交易量121 万亿元,两融日均余额 1.1 万亿元,主经纪商市占 15%(按照招商证券年报中披露的主经纪商交易量和全公司交易量的占比估算, 2016 年为 7%, 2017 年预计为 10%),预计交易佣金及两融息差收入合计 159 亿元。

CDR 落地有望直接增加券商业务收入,预计 CDR 贡献收入约占 17 年券商营收的2%-10%。 经国务院同意,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》,证监会将推动开展创新企业境内发行股票或存托凭证的试点工作。 CDR 可能会尽快落地,将推动境外上市公司加速回归。由于国内分业监管的特性,国内券商凭借丰富的资本市场运营经验以及一二级市场业务优势,有望直接分享 CDR 红利。 CDR 将直接增厚券商的承销、托管及交易佣金收入,龙头券商有望直接分享政策红利。预计 CDR 带来的三项潜在收入合计 50 -310 亿元,占17 年行业营收的 2%-10%(其中承销收入 45 -270 亿元、托管费用收入 1.40- 10.37 亿元、佣金收入 3.28-29.48 亿元)。

券商 CDR 三大收入来源测算汇总(亿元)

- | 悲观 | 中性 | 乐观 | 悲观/中性/乐观假设 |

1、承销收入 | 45.0 | 135 | 270.0 | 承销费率为1%/1.5%/2% |

2、托管收入 | 1.4 | 4.86 | 10.4 | 托管费用为0.13/0.23/0.32元/股 |

3、交易佣金 | 3.3 | 13.10 | 29.5 | 换手率在0.87%/1.74%/2.61% |

合计 | 49.7 | 153.0 | 309.8 | - |

占17年营业收入比 | 2% | 5% | 10% | - |

资料来源:公开资料整理

拥有全球业务布局的综合性龙头券商更具有优势。 CDR 的发行涉及境内外两个市场,需要券商拥有广泛的海外分支机构,较强的境内外证券市场发行运作能力,优秀的清算能力,与律所、会计、审计和证券登记结算机构的协调能力。因此看好业务链条齐全、境内外业务具有丰富经验的大型券商。

业务格局大洗牌,强监管下艰难转型。在“强监管,去杠杆”的监管背景下,券商行业业务创新较为困难,券商更多的是在夯实现有业务的基础上,努力落实业务转型,

2018 年的主要看点包括: 1)互联网金融继续深度融合,财富管理向 3.0 进化,业务部门间协同有望加大; 2)回归投资银行本质,规范发行市场,在防范金融风险的同时,为资本市场引入活水; CDR 引入有望直接增厚投行收入。 3)大资管时代,去通道的同时,继续大力发展主动资管; 4)自营向投资交易转型,增加非方向型自营,平滑二级市场波动带来的业绩波动。 5)资本市场逐步开放,打造境内境外联动的服务模式。

2018 年预计净利润同比增长 2%。根据 2017 年经营情况以及未来可能的市场变化,估算在悲观/中性/乐观情形下, 2018 年券商净利润同比-11%/+2%/+15%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)