一、证券行业现状分析

(一)、证券行业业绩分析

上市券商年报归母净利润增长 14.2%,归于自营、 资管收入增长影响

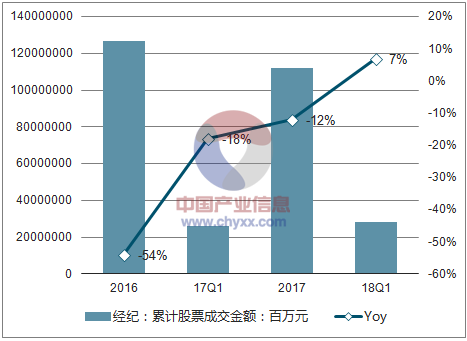

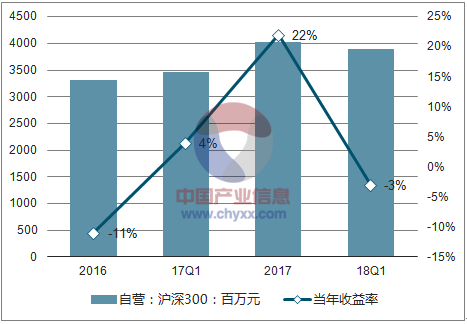

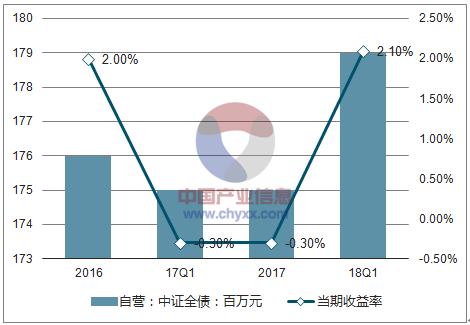

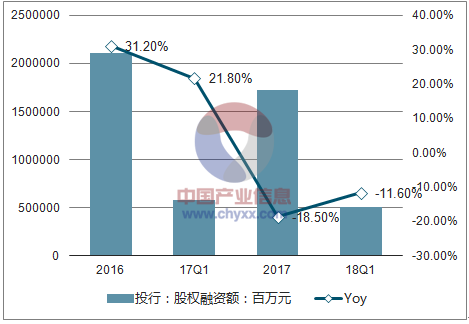

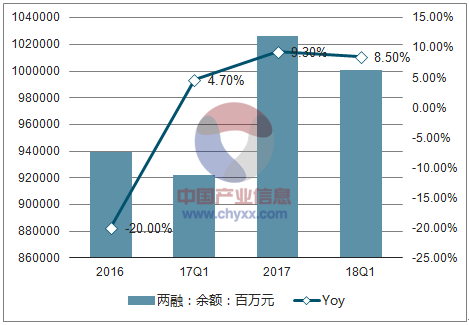

从2017年证券行业经营环境来看, 监管环境趋于稳定, 沪深两市整体震荡回暖。 从2018年1季度证券行业经营环境来看,二级市场行情分化,两市成交小幅回升。经纪方面, 18Q1市场日均股票成交金额4770亿元,同比上涨7.1%; 自营方面, 18Q1沪深300下跌3.3%,显著弱于去年同期的上涨4.4%, 18Q1中证全债指数上涨2.1%,好于去年同期下跌0.3%; 投行方面,市场股权融资额5130亿元,同比下跌11.6%;两融余额为10010亿元,同比增加8.5%。

2016-2018Q1年证券行业经纪累计股票成交金额

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国证券经纪行业竞争格局及投资战略咨询报告》

2016-2018Q1年证券行业经纪日均股票成交金额

资料来源:公开资料整理

2016-2018Q1年证券行业自营沪深300当年收益率

资料来源:公开资料整理

2016-2018Q1年证券行业自营中证全债当期收益率

资料来源:公开资料整理

2016-2018Q1年证券行业投行股权融资额

资料来源:公开资料整理

2016-2018Q1年证券行业两融余额

资料来源:公开资料整理

我国证券行业131家证券公司2017合计实现营业收入3,113.3亿元,净利润1,130.0亿元,同比分别下降5.1%、 8.5%

2017证券行业营业收入、净利润同比下降(百万)

资料来源:公开资料整理

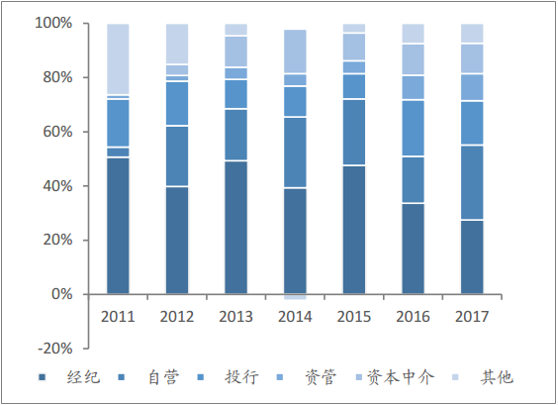

自营占比跻身首位,经纪业务占比创新低。 2017年,证券行业分业务收入居于前三的依次为自营、经纪和投行,占总营收的比重分别为27.7%、 27.5%和16.4%,经纪业务占比首次跌至第二位。一方面归于两市成交金额持续缩水,经纪业务市场竞争环境激烈,佣金率进一步下滑,另一方面归于2017年权益市场回暖,整体自营投资环境好于去年,且权益资产配置规模同比提升。此外,资管收入占比逐年提高, 2017年金融监管维持“去杠杆”主基调,券商资管逐步落地去通道、清理资金池等监管要求,整体券商资管规模承压,但受业绩计提等收入增加影响,整体资管业务收入及占比小幅上升。

从证券行业分业务来看,资管、自营业务净收入实现同比正增长,经纪、投行、资本中介等业务净收入出现不同程度下滑。

经纪:受两市成交金额下滑11.7%影响,全行业2017年实现代理买卖证券业务

净收入820.9亿元,同比下滑22.0%;

自营:受沪深两市整体震荡上行影响, 全行业2017年实现投资收益861.0亿元,同比增长51.5%;

投行:受政策收紧及利率环境变化影响, 2017年股权融资规模、债券承销规模分别同比下滑19%、 12%, 全行业2017年实现承销、保荐及财务顾问业务收入509.6亿元,同比下滑25.5%, 其中,承销保荐、财务顾问收入分别为384.2亿元、125.4亿元,同比分别下滑26.1%、 23.6%;

资管: 2017年金融去杠杆、清理资金池等监管要求逐步落地,引导行业去通道、回归主动管理,整体券商资管规模有所下滑, 2017年末券商集合资管与定向资管合计规模16.5万亿,同比下滑1.9%,同时,受市场环境震荡回暖,主动管理产品业绩提成收入增加的共同影响,行业2017年实现资产管理业务收入310.2亿元,同比上升4.6%;

资本中介: 2017年两融余额持续回升,股票质押回购规模大幅增长,但受利率水平上行影响,整体资金成本提升,全行业2017年实现利息净收入348.1亿元,同比下降8.8%。对应行业扣除客户保证金的权益乘数,由2016末的2.65倍升至2017末的2.75倍。

2011-2017证券行业分业务收入占比变动情况

资料来源:公开资料整理

2017证券行业各项业务收入同比变动情况(亿元)

资料来源:公开资料整理

从2017上市券商经营数据来看, 29家上市券商合计实现归母净利润914.4亿元, 同比变化14.2%, 远高于行业整体水平,综合收益增长主因归于自营、资管业务收入的增长。 从2018年一季度上市券商经营数据来看, 上市券商合计实现归母净利润185.6亿元, 同比变化-10.8%, 业绩下滑主因归于投行、资本中介业务收入的下滑。

根据对2017年综合收益变动的归因分析,正面影响最大的依次为自营、其他业务、资管收入变动影响,分别对综合收益产生41、 9、 2个百分点的正向影响;负面影响较大的主要为经纪业务收入变动影响,对综合收益产生14个百分点的负向影响。 18Q1综合收益正面影响最大的为自营业务收入、资管业务收入变动,分别产生8、 3个百分点的影响;对业绩产生负面影响的主要为投行收入、资本中介收入,均产生7个百分点的负向影响。

2017年上市券商实现新营业收入2903.3亿元,同比上升13.2%,其中经纪、自营、投行、资管、利息、其他业务净收入分别为646.2、 1027.5、 343.4、 273.6、286.6、 326.0亿元,收入占比分别为22.3%、 35.4%、 11.8%、 9.4%、 9.6%、11.2%,同比增速分别为-20.0%、 84.4%、 -19.7%、 8.4%、 -4.1%、 46.9%。新营业支出1467.5亿元,同比上升2.0%,其中主要支出项业务及管理费1285.2亿元,同比上升3.5%。 2018年一季度上市券商实现新营业收入577.3亿元,同比下跌8.4%,其中经纪、自营、投行、资管、利息、其他业务净收入分别为157.4、228.4、 52.6、 65.1、 63.2、 10.7亿元,收入占比分别为27.3%、 39.6%、 9.1%、11.3%、 11.0%、 1.8%,同比增速分别为0.8%、 12.7%、 -29.2%、 17.1%、 -25.7、 -81.2%。新营业支出305.1亿元,同比下降6.2%,其中主要支出项业务及管理费277.4亿元,同比下降2.5%

(二)、证券行业集中度情况分析

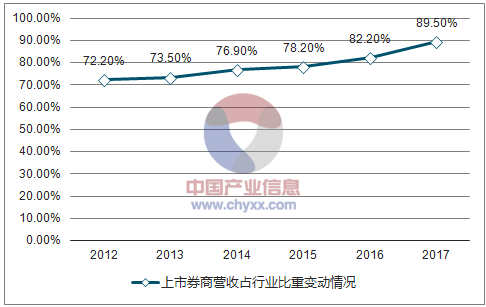

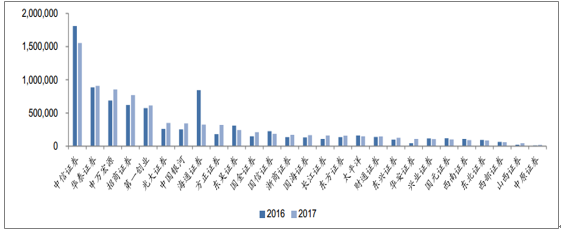

行业集中度加速提升。回顾近五年来行业营收及净利润集中度数据,整体呈提升趋势,且近两年来集中度提升趋势加速。 2012-2017年,营业收入排名前10的券商占行业总收入的比重由51.8%提升至63.8%,每年提升约2.4个百分点。 2017年29家上市券商的总营收占行业比重为89.5%,相比2012年的72.2%提高17.3个百分点; 而归母净利润占行业比重经历小幅波动后加速提升。

2012-2017上市券商营收占行业比重变动情况

资料来源:公开资料整理

2012-2017,上市券商归母净利润占行业比重变动情况

资料来源:公开资料整理

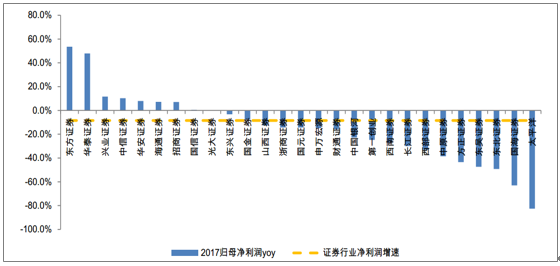

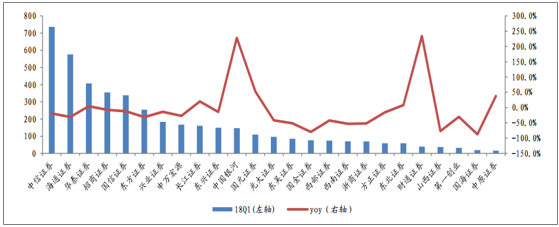

2017年29家上市券商整体净利润同比下降1.1%,其中11家实现归母净利润同比增长, 18家归母净利润同比下滑,上市券商业绩差距进一步加大。具体而言,业务结构均衡、综合竞争力占优的龙头券商业绩稳定性突出,优势业务特色显著、融资补充资本实力的区域型券商业绩具有相对优势,经纪业务占比较高、业务模式传统的区域型券商面临较大业绩下滑压力。2017年归母净利润居于前列的上市券商包括中信证券、华泰证券,对应同比增速分别为10.3%、 47.9%;

市场集中度加速提升, 业绩逐渐分化, 强者恒强格局巩固主要归于: 1)证券行业市场体量增速整体放缓的市场背景下, 业绩增长主要依赖份额及收益率提升,龙头券商综合业务实力具备竞争优势; 2) 新的证券分类评级管理办法令大型综合券商获得高评级具有先发优势, 政策的天平正在向围绕做大做强的局部性创新倾斜,衍生品市场扩容及国际化发展机遇下,行业龙头抢得先机; 3)通道业务占比下降,用资类业务占比提升,大型综合券商更具竞争优势; 4) 独角兽上市、 CDR 推行等鼓励新经济展政策下, 龙头券商拥有更多机会。

2017年报上市券商归母净利润增速

资料来源:公开资料整理

2017年报上市券商ROE(平均)

资料来源:公开资料整理

2017年报上市券商ROE(扣非/平均)

资料来源:公开资料整理

(三)、证券行业收入情况分析

1、 经纪: 竞争日趋激烈,发展策略分化

2017年,经纪业务处于交易量缩水的存量竞争环境,随着线下网点规模持续扩张,线上业务模式趋于丰富,整体竞争环境日趋激烈。券商经纪业务竞争战略面临分化, 头部券商加大力度抢占高净值及机构客户, 可见在传统市场利润下滑的形势下,机构与高净值客户市场将会成为券商经纪业务新的利润挖掘点; 区域性中小型券商则倾向于提高渠道效率、丰富服务模式,进而巩固客户份额。

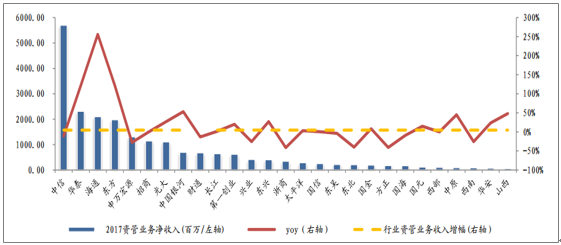

2017年, 上市券商合计实现经纪业务净收入646.2亿元,同比下降20.0%,主因归于报告期内沪深两市日均成交金额同比下滑11.7%及市场佣金率同比下滑16.7%的共同影响,上市券商整体经纪业务收入普降。

2018年一季度,受市场日均股票成交金额同比上升7.1%影响,券商整体经纪业务收入较上年同期上升1%, 收入占比由17Q1的24.8%上升至18Q1的27.3%,各上市券商经纪业务收入出现分化, 收入同比表现居前为兴业(22.7%) 、长江(19.9%)。

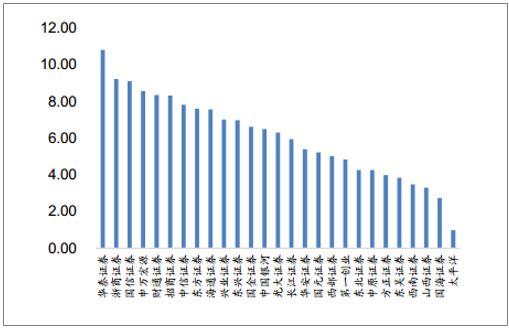

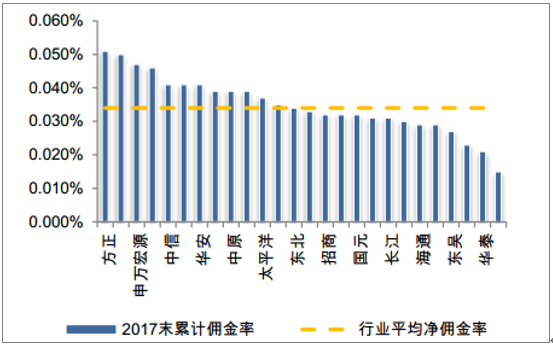

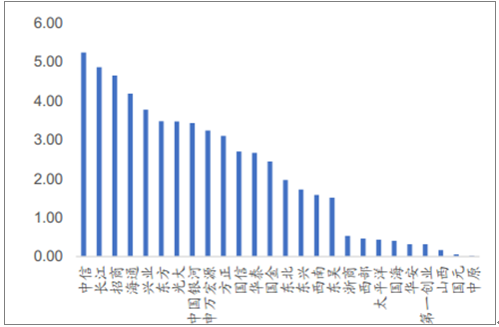

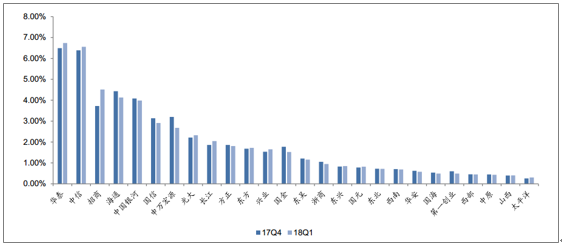

佣金率方面,上市券商佣金率均持续下降,但整体降幅趋缓。存量竞争市场环境下,佣金率仍处于下降通道,但考虑到分类评级新规要求经纪业务手续费收入的考核标准与佣金率挂钩,预计各券商通过降佣竞争的动力将有所降低。据2017年年报数据, 26家上市券商净佣金率均出现同比下滑,其中14家上市券商经纪业务佣金率低于行业佣金率水平。 2018一季度末, 11家上市券商净佣金率同比上升。份额方面, 经纪业务作为券商向综合财富管理方向转型的“客户基础”,市场份额为其核心的评价指标。 至2017末,折股份额在上市券商中排名居前的依次为华泰证券(6.49%)、中信证券(6.39%)。公募分仓份额在上市券商中排名居前的依次为中信证券(5.26%)、长江证券(4.88%)、招商证券(4.66%)。 2018一季度末,折股份额在上市券商中排名居前的依次为华泰证券(6.73%)、中信证券(6.55%)

2017年, 20家上市券商经纪业务收入降幅好于行业整体

资料来源:公开资料整理

2017, 14家上市券商经纪业务净佣金率低于行业佣金率水平

资料来源:公开资料整理

2017年上市券商公募分仓占比(%)

资料来源:公开资料整理

上市券商近两季度折股份额变动情

资料来源:公开资料整理

2、自营: 投资方向多元化,积极拓展衍生品相关业务布局

券商目前自营投资业绩仍主要取决于股债市场波动,受2017年权益市场环境好于上年影响, 2017年券商自营业务普遍业绩回暖。参考年报信息,去方向化、提高业绩稳定性、拓展与衍生品相关的投资业务类型,是券商自营后续发展方向。 随着投资渠道与金融工具的不断丰富, 投资配置的多元化更加有利于对冲环境变化所带来的系统性风险。

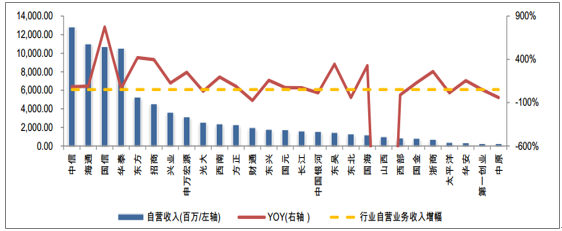

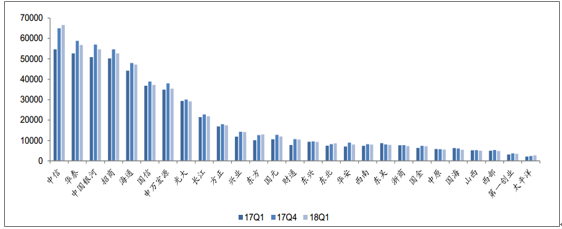

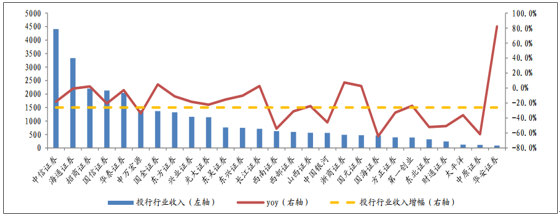

上市券商2017年合计实现自营收入1027.5亿元(自营收入核算口径为投资收益、公允价值变动收益、 资产减值损失及可供出售金融资产公允价值税前变动净额加总),同比增长84.4%, 主因归于权益投资市场环境回暖影响。上市券商中24家自营收入较去年同期同比增长,总投资收益规模居前的上市券商包括中信证券(128.4亿元)、海通证券(110.1亿元)。 投资规模小幅增长,截至报告期末,上市券商自营总投资资产合计15830.3亿元,同比增长9.8%,其中总投资资产规模居前的上市券商包括中信证券(2459.7亿元)、海通证券(1512.3亿元)、华泰证券(1380.3亿元)。

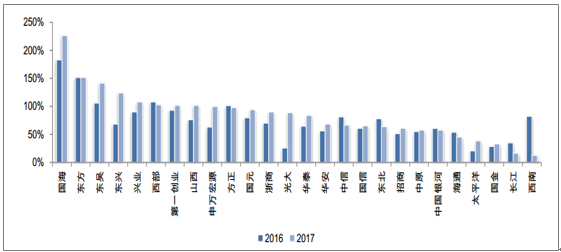

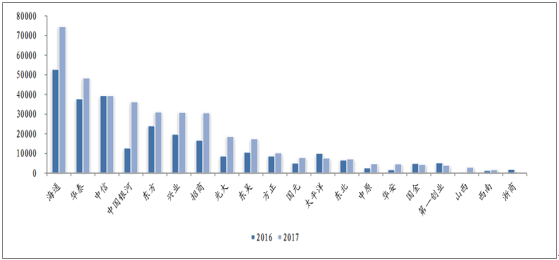

资产配置方面,以固定收益类投资为主。截至2017末, 14家上市券商自营固定收益类证券占净资本比重上升, 自营固定收益类证券占净资本比重居前的上市券商分别为国海证券(226.6%)、东方证券(152.0%)、东吴证券(141.7%); 9家上市券商的自营权益类证券及证券衍生品占净资本比重提升,占比居前的上市券商分别为光大证券(101.4%)、太平洋证券(97.0%)、西南证券(62.5%)。

2017,上市券商自营业务收入及同比变动情况

资料来源:公开资料整理

2017年,上市券商自营权益类证券及证券衍生品占净资本比重变动情况

资料来源:公开资料整理

2017年,上市券商自营固定收益类证券占净资本比重变动情况

资料来源:公开资料整理

3、资本中介: 需求端预计稳中有升,收益弹性取决于资金端成本优势

2017年上市券商实现利息净收入286.6亿元,同比下降4.1%; 18Q1末上市券商实现利息净收入63.2亿元,同比下滑25.7%。 主要归因于报告期内业务规模增长及资金成本上升的共同影响。

业务方面,两融余额小幅回升,股票质押回购规模稳步增长。 1)融资融券:截至2017年末10262.6亿元,同比增长9.3%,环比17Q3末增长5.9%。两融余额基本与股指表现呈同向区间震荡走势, 受2018年一季度二级市场板块轮动影响,两融余额有所回落。截止2018年一季度末,两融余额为10010.1亿元,同比增长8.5%,环比2017年末下降2.5%。 两融余额规模弹性仍取决于市场需求,中长期而言,考虑到两融作为目前场内唯一的合规、标准化、低门槛杠杆工具,未来仍具有伴随股指的高弹性发展空间; 2)股票质押回购:截至2017年末,市场股票质押业务待购回余额为16,249.8亿元,较上年末增长26.6%, 28上市券商股票质押回购待购回金额合计为5957.5亿元(注:不包括财通证券),较2016末增长47.8%。

资金方面,债券融资规模增加,杠杆率有所上升。 截至2017年末,上市券商应付短期融资款、应付债券规模合计分别为3624.1亿元、 10188.5亿元,较2016年末分别增长了67.1%、 10.6%, 报告期内,对应行业整体扣除客户保证金的权益乘数由2016末的2.65倍上升至2017末的2.75倍, 总体杠杆水平还有较大的上升空间。

截止2018一季度末, 上市券商应付短期融资款、应付债券规模合计分别为3453.8亿元、10431.0亿元,较2017年一季度末分别增长了58.9%、 10.9%,对应报告期内扣除客户保证金的权益乘数居前的为海通证券(4.11)、兴业证券(4.06)。

2017年末,上市券商股权质押回购待购回余额变动情况(单位:百万)

资料来源:公开资料整理

上市券商两融余额近三季度变动情况(单位:百万)

资料来源:公开资料整理

上市券商扣除客户保证金后的权益权数变动情况

资料来源:公开资料整理

4、资管: 回归主动管理,进入优胜劣汰发展阶段

2017年上市券商实现资产管理业务净收入273.6亿元,同比增长8.4%。 资管业务收入增速居前的上市券商分别为海通证券(255.7%)、华泰证券(121.6%) 、东方证券(121.5%) 。 2018年一季度, 上市券商资管收入65.1亿元, 同比上升17.1%, 收入增速排名局前的券商分别是东方(232.7%) 、海通(212.6%) 、光大(167.9%) 。2017年金融去杠杆、清理资金池等监管要求逐步落地,引导行业去通道、回归主动管理,整体券商资管规模有所下滑,严监管下,券商资管行业进入优胜劣汰发展阶段,逐步回归主动管理需求。截至2017年末,证券行业资产管理规模达16.9万亿元,同比2016年末下降3.9%, 环比2017Q3末下降2.8%,其中行业集合资产管理规模2.1万亿,同比下降3.7%,环比下降3.6%;定向资产管理规模达14.4万亿,同比下降2.0%,环比下降2.3%; 专项资产管理受统计口径变动影响,同期数据不可比。

2017, 12家上市券商资管业务收入同比表现好于行

资料来源:公开资料整理

2018Q1,上市券商资管业务收入规模及同比增速情况

资料来源:公开资料整理

上市券商资管业务规模同比变动情况(单位:百万)

资料来源:公开资料整理

2017年,上市券商资产管理业务收入结构

资料来源:公开资料整理

5、投行:头部券商有望受益于“新经济”政策红利

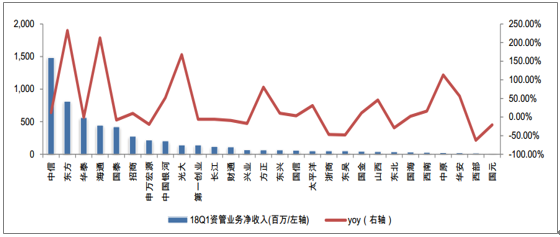

2017年上市券商合计实现投行业务净收入343.4亿元,同比下降19.7%; 2018年一季度上市券商合计实现投行业务净收入52.6亿元,同比下降29.2%。投行业务净收入较大幅度下滑主因归于市场整体股权融资规模、债券承销规模下降影响。2017年投行收入规模居前的上市券商分别为中信证券(44.1亿元)、海通证券(33.3亿元)、招商证券(22.0亿元),分别同比变动-18.2%、 -0.8%、 2.0%,而2018年一季度, 投行收入规模居前的上市券商分别为中信证券(7.4亿元)、海通证券(5.8亿元),分别同比变动-19.2%、 -30.8%、 32.2%。

市场规模而言, 2017证券公司股权承销规模达17229.9亿元,同比下降18.2%,证券公司债券承销规模达45496.2亿元,同比下降12.6%。截至2018年3月30日,上市券商投行储备项目中中信证券以19家IPO, 13家再融资, 4家并购重组,总数36家,排名第一。 2018年以来,独角兽上市、 CDR落地等事件持续推进, CDR的发行对券商综合素质要求较高,需要国际化业务能力与较完善的客户服务产业链, A股CDR的发行主要增厚头部券商业绩,证券行业集中度正持续提升,且在围绕机构业务创新发展的中长期逻辑下,头部券商的竞争优势将更加明显。

2017,上市券商投行业务收入及同比变动情况(百万)

资料来源:公开资料整理

2018Q1,上市券商投行业务收入及同比变动情况(百万)

资料来源:公开资料整理

二、 证券行业投资趋势分析

1、短期而言,二季度迎来投资机会

板块PB估值触底,机构持仓处于低位。 1、 PB估值触底:周期股属性下的证券板块, PB估值是判断投资时点的重要指标,当前板块对应最新一期净资产的PB估值1.46倍、对应2018年末的动态PB估值1.36倍,处于历史底部; 2、机构持仓再度达到低位:参考18Q1股票型基金持仓,证券配置处于0.5%的低位水平(低配3.5%)。

潜在催化剂逐步释放。经历了一季度充分风险释放之后,板块有望迎来二季度反弹的投资机会。催化剂包括: 1、 CDR进度持续推进,创新企业回归A股进程加速; 2、在发展机构业务、布局创新的市场趋势下,龙头券商业绩稳定性突出、先发优势稳固; 3、 6月A股正式纳入MSCI。

2、 中长期而言,受益于资本市场繁荣, 行业龙头抢得先机发行制度改革持续推进,长期利好券商。短期来看,短期来看,支持“新经济”企业上市的指导思想下,新股发行节奏预计不会出现骤变,长期来看,直接融资占比提升的趋势之下,将积极引进养老金、 保险资金、 QFII、 RQFII等各类境内外长期资金入市,与注册制下增量股票供给对接,证券公司作为直接融资体系中的重要参与者,将充分受益于证券市场整体扩容趋势。 市场双向开放趋势下,行业迎来新一轮国际化发展机遇,行业龙头抢得先机,创新预期助力强者恒强,行业集中度提升逻辑顺畅。

3、估值触底,布局CDR、 MSCI等事件催化

行业层面,目前证券板块对应最新一期净资产的静态PB为1.46倍,处于板块历史估值底部,发行CDR、 MSCI千亿资金入市等有望催化板块反弹,展望全年,受益于资本市场繁荣,创新与发展机构业务是证券行业未来的主航道,市场集中度提升趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)