一、中国房地产行业投资现状

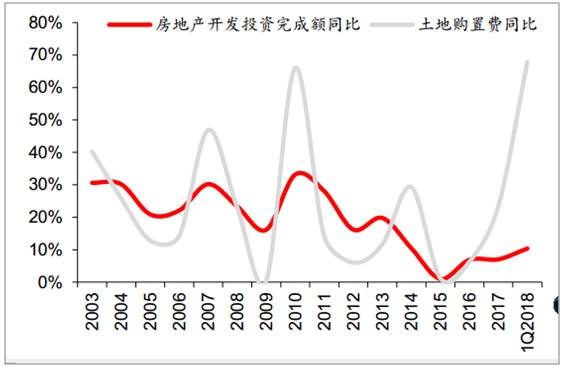

1、2017年以来,房地产融资渠道收紧,房地产开发投资因而偏于谨慎

开发投资资金来源额和盈余增幅均放缓,18年一季度甚至同比下降。资金趋紧导致开发投资完成额增幅仅维持16年水平。具体投资方向上,地价上升带动土地投资成为开发投资增长主要动力,项目开发放缓。

土地开发贷和个人按揭收缩最严重17年和18年1-4月,房地产开发资金来源合计增速下降。2017年和2018年1-4月,房地产开发资金来源合计分别达到15.6万亿元和4.8万亿元,其中2017年房地产开发资金来源达到历史新高。然而,2017年和2018年1-4月房地产开发资金来源同比增长分别仅8.21%和2.06%,均低于2016年和2017年同期。

其中,受到去杠杆和限购政策影响,作为主要资金来源的个人购房款(包括定金及预收款和个人按揭贷款)增幅下滑最为明显,国内贷款在18年呈负增长,自筹资金增幅上升。

17年和18年1-4月,定金及预收款同比增长仅16.07%和8.27%,低于2016年29%的水平;个人按揭贷款自17年起呈负增长,同比下降2.04%和6.71%。国内贷款在2017年同比增长17.34%,高于2016年增长,但18年头四个月同比下降1.56%。作为对于开发资金的补充,房企自筹资金增幅扩大,17年和18年1-4月分别达到3.54%和4.76%,高于2016年的0.19%。

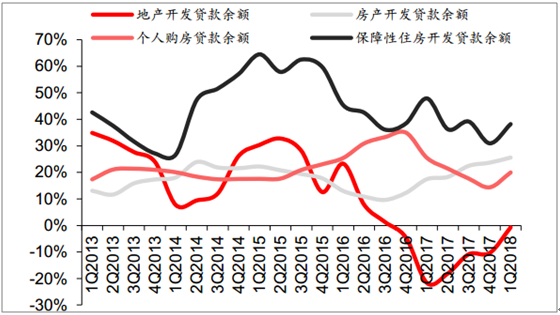

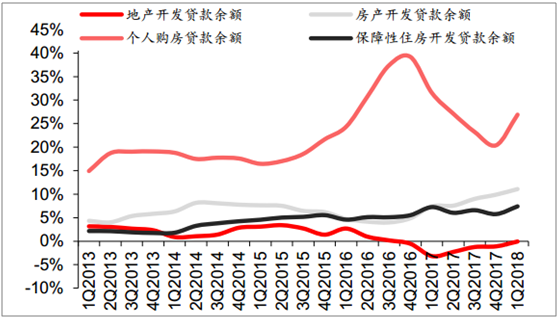

2、房地产贷款中,地产开发贷款和个人购房贷款收缩最严重

虽然国内贷款在2017年仍呈增长趋势,且增幅高于2016年水平,但其中仅房产开发贷款增长,而个人购房贷款增幅呈下降趋势,地产开发贷款自17年以来连续5个季度同比下降。与各类贷款总额新增量相比,个人购房贷款增量占比在2017年逐季下降,2018年一季度略有回升;地产开发贷款增量自2017年以来连续5个季度为负。

房地产贷款余额各类别同比增幅变化

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国房地产金融市场专项调研及投资方向研究报告》

房地产贷款余额各类别增量占同期各类贷款总额增量比重

资料来源:公开资料整理

3、2017年和2018年1-4月开发投资资金盈余(当年开发投资资金来源-当年开发投资额)同比增幅下降

2017年开发投资资金盈余达到了4.63万亿,为历史最高值,但同比仅增长11.1%,小于16年42.46%的水平。18年1-4月开发投资资金盈余达到1.76万亿元。

18年1-4月开发投资资金盈余同比负增长

资料来源:公开资料整理

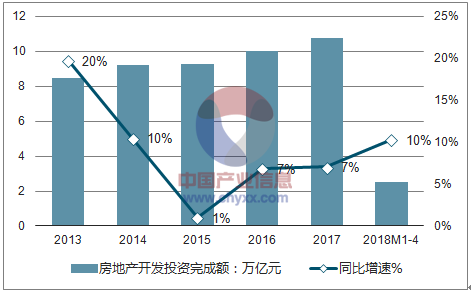

4、开发投资资金的紧张直接影响到开发投资额的完成

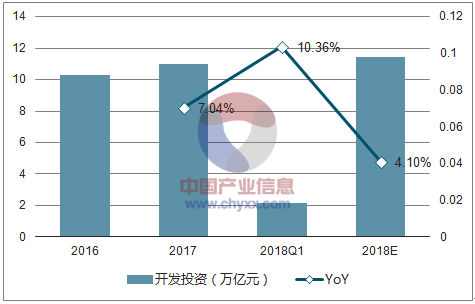

从开发投资数据来看,开发投资额虽然继续增长,但增幅仅与上年同期持平。2014-2015年,开发投资跟随新开工出现了一定的增速下滑,但基本还是保持了增长。2016年开始,开发投资增幅回升,2017年和2018年1-4月保持了16年的增势。2017年全国房地产开发投资额为10.98万亿元,同比增长7%,与2016年增幅相仿;2018年1-4月全国房地产开发投资额为3.06万亿元,同比增长10.31%,仅略高于去年同期9.28%的增幅水平。

房地产开发投资累计情况

资料来源:公开资料整理

2017年以来各月房地产开发投资完成额同比变化

资料来源:公开资料整理

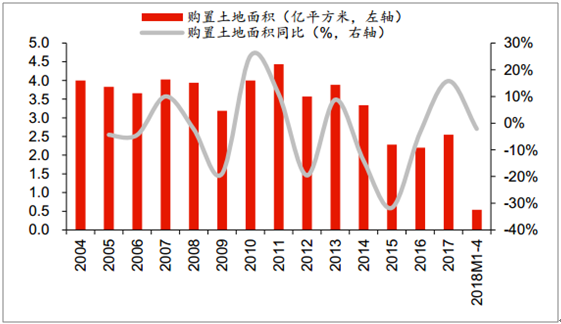

5、土地投资在2016年实现快速增长,在2017年和2018年1-4月间维持了增长态势,但是18年以来增幅放缓。

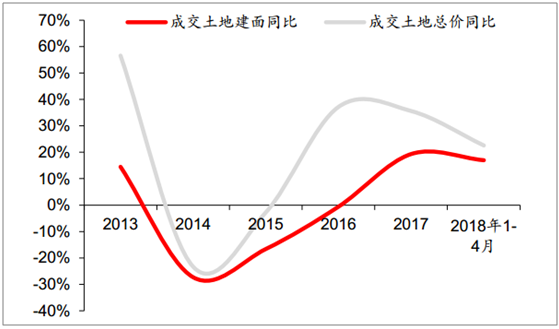

2017年全国土地购置面积和成交价款均实现增长,分别达到2.55亿平方米和1.36万亿元,同比增长15.81%和49.45%,增幅均高于2016年水平。2018年1-4月土地购置面积5412万平方米,同比下降2.10%,土地成交价款实现2391亿元,同比增长13.63%,增幅放缓。就土地购置价格而言,17年全国土地购置均价为5349元/平方米,同比增长29.04%,高于16年增速;18年1-4月全国土地购置均价为4419元/平方米,同比增长16.07%,低于17年同期水平

17年全国土地购置面积再次实现增长,18年1-4月同比下降

资料来源:公开资料整理

17年全国土地成交价款增幅扩大,18年1-4月增幅放缓

资料来源:公开资料整理

17年全国土地购置均价增速提高,18年1-4月土地购置均价同比增速下降

资料来源:公开资料整理

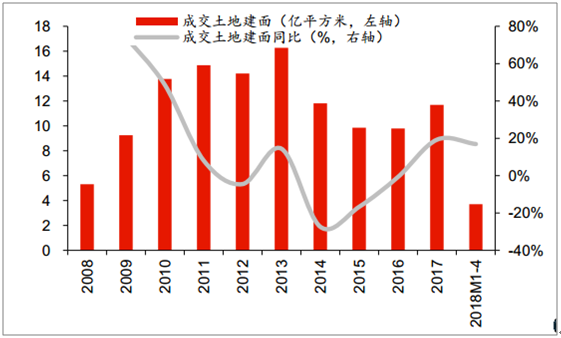

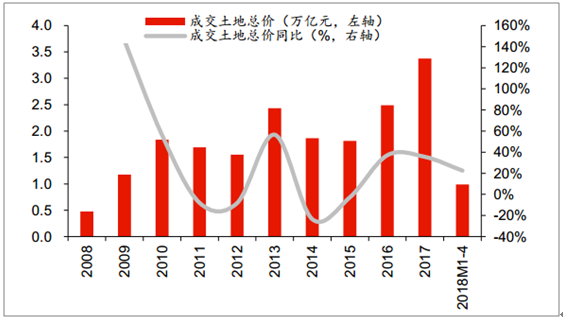

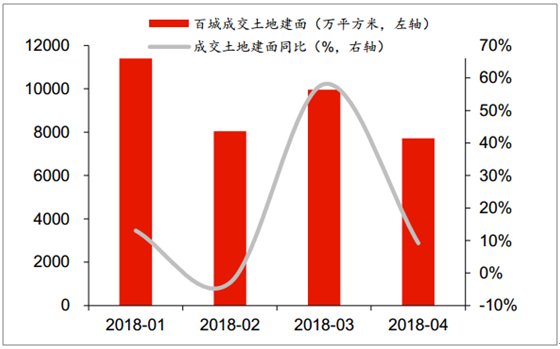

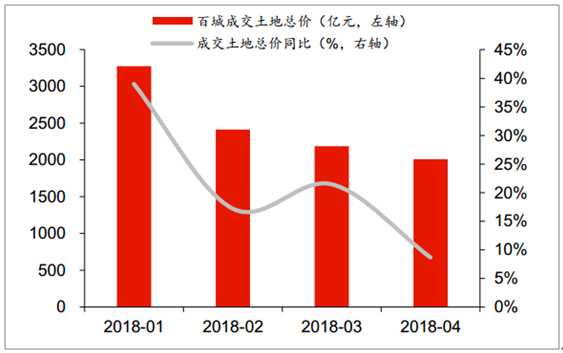

聚焦全国100个大中城市,2018年1-4月成交面积和总价同比仍实现增长,但增幅低于17年同期,环比呈下降趋势。17年和18年1-4月土地供应和成交地块数量均增长,增幅均高于16年和17年同期水平。百城土地成交建筑面积和成交总价保持增长势头。17年分别达到11.68亿平方米和3.37万亿元,同比增长19.28%和和35.61%,成交建面增幅均较16年要高出不少,成交总价增幅较16年略低。18年1-4月的成交面积和总价分别达到3.71亿平方米和9888亿元,同比增长16.94%和22.57%,增幅均低于2017年同期水平。就单个月份看,2018年1-4月的成交面积和总价环比呈下降趋势,同比增幅放缓。

4月成交面积和总价仅7712万平方米和2013亿元,较1月下降32.33%和38.54%,同比增长仅9.18%和8.69%,低于2017年同期20.25%和38.30%的增速。就成交价格而言,受到趋紧的房地产调控政策影响,成交价格出现下降态势,溢价率持续走低,趋势一直延续到18年1-4月。2017成交土地楼面均价增幅仅13.69%,小于2016年38.05%的增幅水平,且自2017年九月开始成交楼面均价呈现下降趋势,2018年头四个月下降趋势仍在延续。2017年和2018年1-4月成交地块的平均溢价率也持续走低,从2016年9月近80%的高位已经下降至2018年3月的15.8%。

17年和18年1-4月百城土地供应和成交数量增长

资料来源:公开资料整理

17年和18年1-4月百城成交土地建筑面积增长

资料来源:公开资料整理

17年和18年1-4月百城成交土地总价同比增幅放缓

资料来源:公开资料整理

17年和18年1-4月百城成交土地溢价率走低

资料来源:公开资料整理

18年1-4月百城土地成交建面呈下降态势,同比增速下降

资料来源:公开资料整理

18年1-4月百城土地成交总价持续下降,同比增速下降

资料来源:公开资料整理

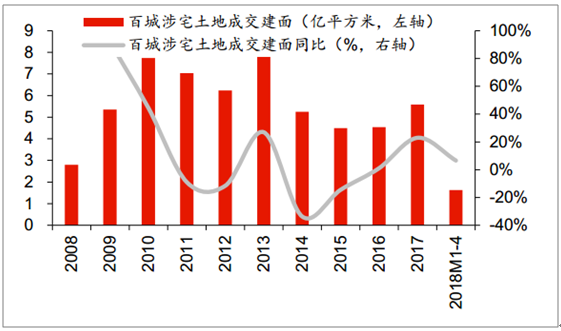

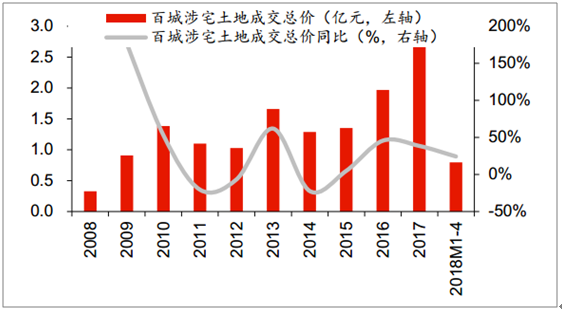

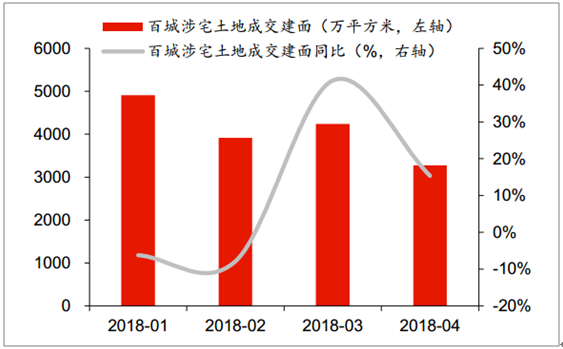

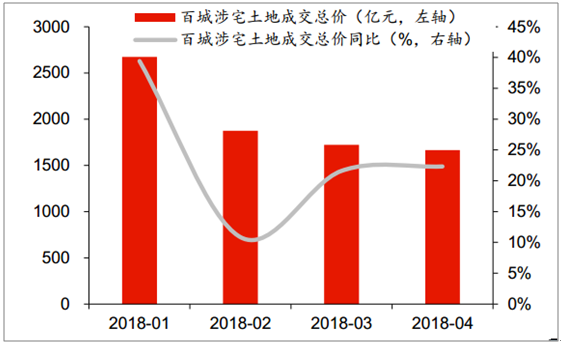

涉宅用地的成交表现与所有用途土地成交表现类似。涉宅用地是成交地块中最主要的类型。

2017年百城涉宅用地占成交土地建面的47.85%,占成交总价的80.67%。与所有用途的成交土地建面和总价变化趋势一致,17年和18年1-4月涉宅用地成交面积和总价保持增长势头,但是(除17年成交面积增幅外)增幅放缓。2018年1-4月,百城涉宅用地成交面积约1.63亿平方米,同比增长仅6.62%,低于2017年同期35.91%的增幅;成交金额约7931亿元,同比增长24.24%,也低于2017年同期62.37%的增幅。就各月成交数据来看,2018年1-4月百城涉宅用地成交面积和总价同比增幅低于17年同期水平,环比呈下降趋势。就成交价格而言,涉宅用地成交和住宅物业销售均受到房地产调控政策影响。因此,涉宅土地成交价格自2017年9月起呈下降态势,溢价率持续走低,趋势一直延续到18年1-4月。

17年和18年1-4月百城涉宅土地成交建筑面积增长

资料来源:公开资料整理

17年和18年1-4月百城涉宅土地成交总价同比增速放缓

资料来源:公开资料整理

18年1-4月百城涉宅土地成交建面呈下降态势,同比增速下降

资料来源:公开资料整理

18年1-4月百城涉宅土地成交总价持续下降,同比增速下降

资料来源:公开资料整理

17年百城涉宅土地成交均价同比增幅放缓,18年1-4月呈下降趋势,溢价率持续走低

资料来源:公开资料整理

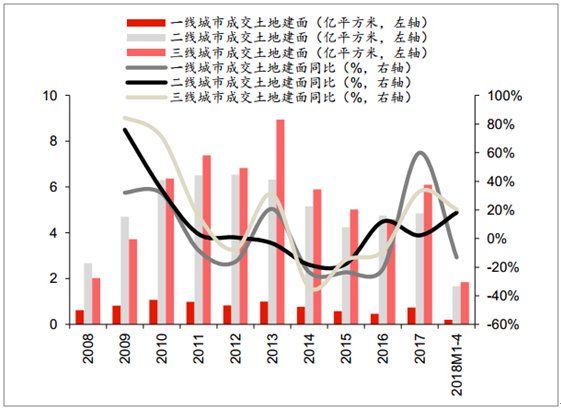

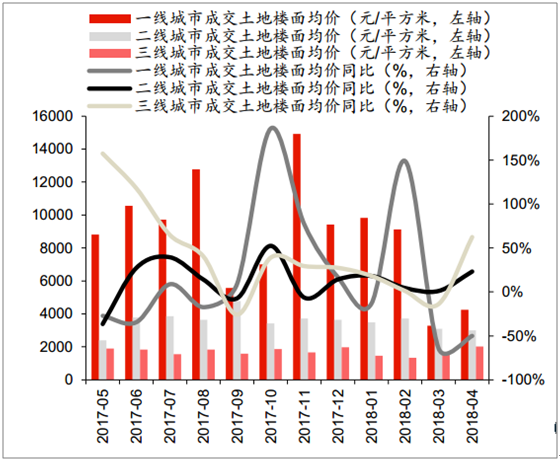

分不同能级城市来看,与销售情况一致,三线城市的土地成交表现出色,对2017年以来的土地成交额增长贡献最大。2017年,各能级城市的成交面积和总价均实现不同程度的增长。其中,二线城市成交面积和总价分别增长2.14%和13.41%,低于2016年水平,而一线城市和三线城市增幅分别均高于2016年水平。三线城市的成交面积增幅虽然不及一线城市,但是成交总价增幅达到85%,是各线级城市中最高的,对于17年整体成交额增长的贡献也最大。

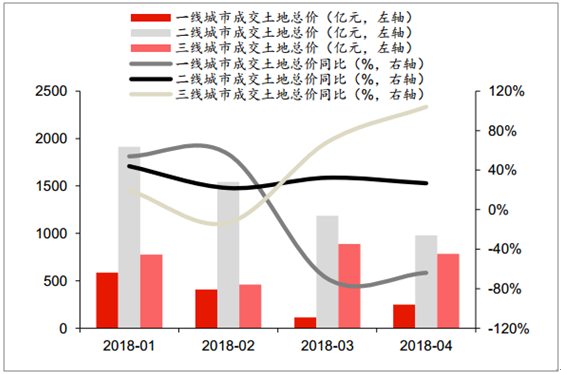

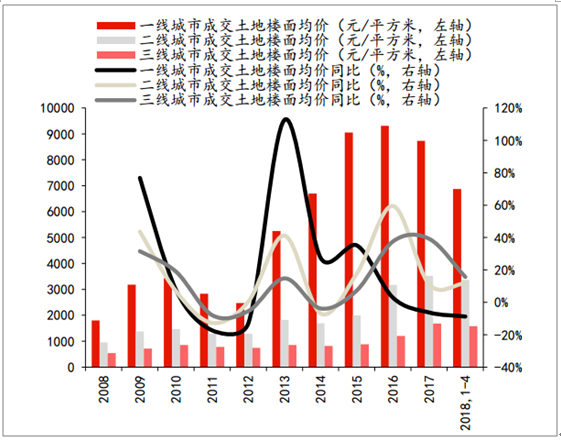

2018年1-4月,一线和三线城市成交面积和总价增速同比下降,二线城市略有提高。与一二线城市相比,三线城市在成交面积和成交总价上依然实现了最高的增速,分别达到20.38%和39.19%。从各月份情况来看,一线城市的土地成交表现最差,成交面积和总价在多个月份均同比负增长;二线城市环比呈现下降趋势;三线城市表现最抢眼,与一二线城市相比,不仅保持了较高的同比增速,同时在当月成交额中的占比也在提升。土地出让价格方面,2017年和2018年1-4月,三线城市领涨,17年同比增长39.15%,高于16年水平,18年1-4月同比增长15.63%,低于17年同期水平;一线城市同比下降,17年和18年1-4月分别同比下降6.25%和8.73%;二线城市同比增幅均下降,且增幅不及三线城市。就各月份而言,近一年来一线城市各月成交价格同比波动较大,二线城市和三线城市较为稳定,且三线城市同比增幅相对较高。

17年一线城市土地成交面积增长最快,三线城市次之

资料来源:公开资料整理

17年三线城市土地成交总价增速最高,对成交额增长贡献最大

资料来源:公开资料整理

18年1-4月三线城市相对于一二线城市保持成交面积较快增长

资料来源:公开资料整理

18年1-4月三线城市相对于一二线城市保持成交总价较快增长

资料来源:公开资料整理

17年和18年1-4月三线城市领涨土地成交楼面均价

资料来源:公开资料整理

17年5月以来三线城市土地成交均价同比增幅较二线城市高

资料来源:公开资料整理

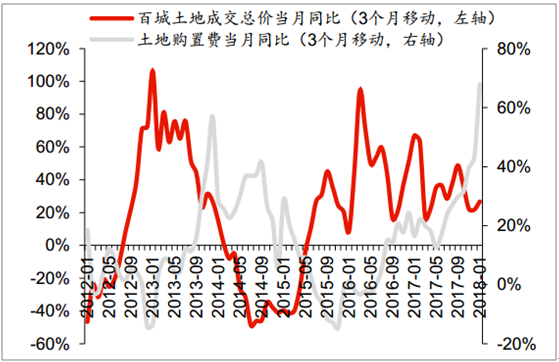

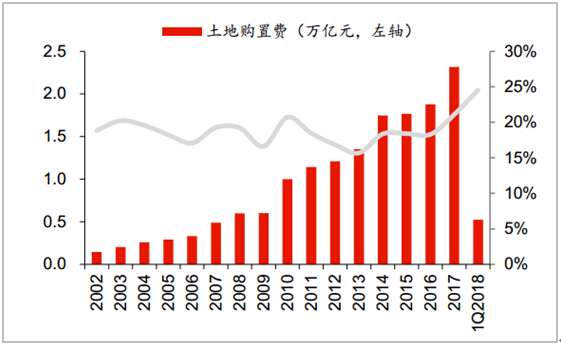

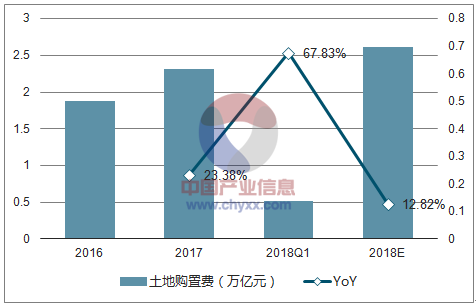

虽然土地成交增幅有所放缓,但是17年以来的土地成交量价齐升和土地购置费计算的滞后效应仍带动土地投资成为17年和18年一季度房地产开发投资增长的重要贡献。2017年和2018年一季度,土地购置费占房地产开发投资完成额比扩大,同比增幅远高于开发投资完成总额。2017年土地购置费占开发投资总额21.1%,18年一季度达到24.54%,是2010年以来的新高;17年土地购置费同比增速23.38%,远高于16年的6.24%,18年一季度更是达到67.83%,而同期开发投资完成额增速仅7.04%和10.36%。

16年以来百城土地成交总价同比增幅高于成交总建面增幅

资料来源:公开资料整理

土地购置费滞后于成交价款11-14个月

资料来源:公开资料整理

16年以来土地购置费占开发投资完成额比重持续提升

资料来源:公开资料整理

17年以来土地购置费同比增幅远高于开发投资完成总额

资料来源:公开资料整理

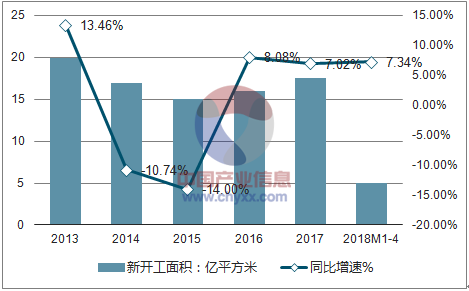

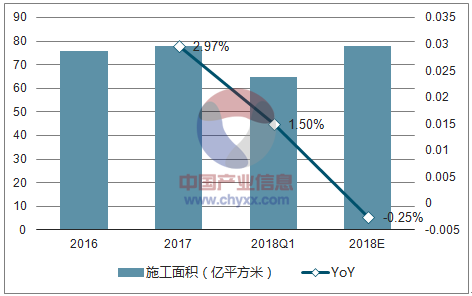

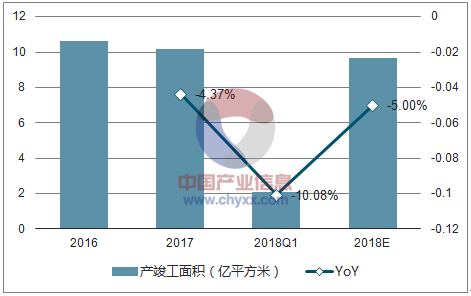

5、相较之下,项目开发放缓,对开发投资的拉动有限

2017年和2018年1-4月新开工和施工面积增幅同比有所下降;新开工面积占施工面积略升,新开工相对于存量施工对开发投资的拉动作用增加;竣工面积同比下滑。2017年新开工面积累计达到17.87亿平方米,同比增长7.02%,低于2016年同比8.08%的增幅;2018年1-4月新开工面积为5.18亿平方米,同比增长7.34%,也低于去年同期11.6%的水平。2017年和2018年1-4月施工面积分别同比增长2.97%和1.58%,均略有下降。新开工面积占施工面积的比例同比微增至22.86%,2018年1-4月占比为7.79%,同比增加0.42个百分点,说明新开工对于开发投资的拉动作用在小幅回升。2017年竣工面积仅10.15亿平方米,同比下降4.37%,18年1-4月竣工仅2.52亿平方米,同比下降10.58%。

房屋施工面积情况

资料来源:公开资料整理

房屋新开工面积情况

资料来源:公开资料整理

房屋竣工面积情况

资料来源:公开资料整理

17年新开工面积占施工面积比重同比微升

资料来源:公开资料整理

二、2018开发投资预测

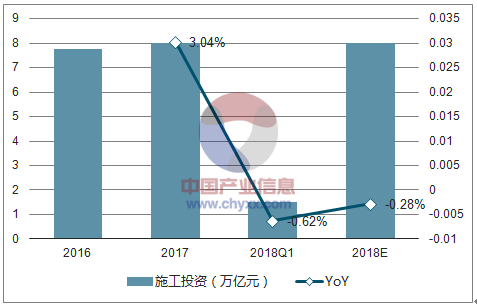

结合17年土地成交总价同比增幅与16年基本持平的情况,预计2018年全年土地购费同比增速将与17年(23.38%)维持在同一水平。就各月份而言,2018年土地购置费增幅应当大体与17年土地成交增幅相当。2018年一季度土地购置费同比增长67.83%。随着2017年百城土地成交总价在月度层面上趋稳,预计2018年二季度开始土地购置费同比增速也将回落趋稳;同时,由于各月土地成交总价同比增幅与16年相比要低,因此土地购置费同比增幅也要低于16年水平。根据假设给出了土地购置费各月份的估计同比增幅,并计算得到2018年土地购置费总额约为2.61万亿元,同比2017年增长12.82%,低于2017年水平。考虑到2014年起,土地购置费占其他费用的比重稳定在75%-78%的区间内,以76%的平均占比保守计算,2018年其他费用预计为3.44万亿元,同比增长15.93%。综合对于本年新开工面积、竣工面积、净复工面积和施工造价的预测,预计2018年将实现施工面积约77.95亿平方米,同比下降0.25%;施工投资达到7.99万亿元,同比下降0.28%。

综合对施工投资各分项的预测,预计2018年实现房地产开发投资约11.43万亿元同比增长4.10%,增幅低于2017年水平,维持前次预测水平。2018年开发投资增长将主要由其他费用/土地购置费贡献,主要由于2017年全国土地成交依旧维持了较高的增幅所致。

2018年中国房地产施工面积预测假设(亿平方米)

资料来源:公开资料整理

2018年中国房地产竣工面积预测假设(亿平方米)

资料来源:公开资料整理

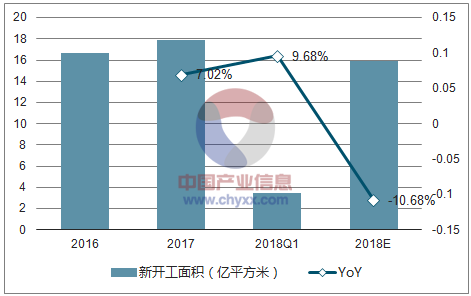

2018年中国房地产新开工面积预测假设(亿平方米)

资料来源:公开资料整理

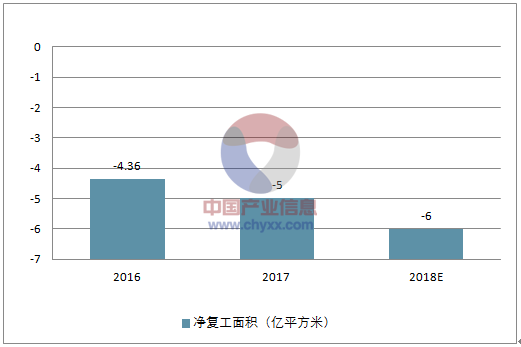

2018年中国房地产净复工面积预测假设(亿平方米)

资料来源:公开资料整理

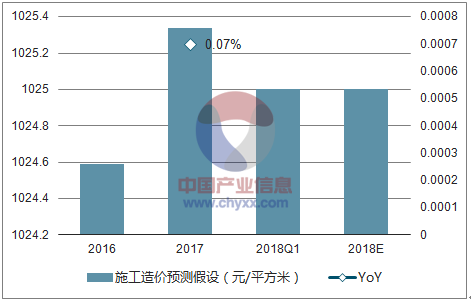

2018年中国房地产施工造价预测假设(元/平方米)

资料来源:公开资料整理

2018年中国房地产施工投资预测假设(万亿元)

资料来源:公开资料整理

2018年中国房地产土地购置费预测假设(万亿元)

资料来源:公开资料整理

2018年中国房地产其他费用预测假设(万亿元)

资料来源:公开资料整理

2018年中国房地产开发投资预测假设(万亿元)

资料来源:公开资料整理

行政调控体系基本成型,三四线政策预期修正。控房价的政策体系下,地方调控分化,三四线宽松政策预期退出,行业总体政策基调偏紧。通过区域布局博取资产升值超额收益的空间预期收窄,未来成交和盈利水平预计趋于平均化。房企品牌溢价、成本管理、周转能力、异地复制能力的作用空间将进一步凸显融资方面,销售增速放缓以及按揭支持力度下降为影响房企开发到位资金的主要因素,银行贷款依然趋紧,债券融资发行审核趋严且未来3年面临集中到期,2018Q1信托发行规模大幅提升,预计房企加权平均融资成本预计上浮明显。融资将是决定2018房企表现的最核心因素,规模较大、融资渠道相对通畅的龙头和央企国企相对优势将进一步扩大。

成交数据方面,商品房销售增速逐步下行,目前还难以明确政府限价、限供给以及需求端去杠杆各自对真实成交的影响如何。政府缩量控房价的政策逻辑下,未来成交量难以显著回升,全面管控体制下市场量价水平同样难以反映真实的供需状况。此外,价格上涨预期的松动或强化需求端对利率上浮的敏感程度,未来成交增速或继续稳中回落。资金和土地资源雄厚的大型房企预期。

开发投资方面,2017下半年以来土地成交的量价齐涨对开发投资的滞后拉动效应明显,2018年1-4月土地投资有所放缓,融资趋紧、销售增速下行对房企资金链施压,政府限价、限供给的调控格局下房企入市意愿相对消极,影响高施工基数向新开工的传导,预计2018投资或稳中回落。此外,房企资金倾向于投向开发环节的前段,而非已预售待竣工项目,因此预计竣工面积预计维持同比负增长,或进一步影响房企的结转节奏。预计2018资金链相对宽裕的龙头房企在竣工结转上的进度优势有望转化为已售未结转资源的确认优势,营收规模优势有望扩大。

行业格局进一步分化。TOP51-100竞争激烈,2018年1-4月销售榜单变化较大。TOP50格局相对稳定,其中TOP11-50权益销售增速显著高于TOP10。限房价的调控体系下,快周转模式仍将是行业的主基调,中型房企和民营房企凭借灵活的布局和快速的决策体系受益明显,而加速变革的规模房企和国有房企在既有资源和融资优势的基础上,销售弹性依然不可忽视。

缩量控房价的调控体系下,行业盈利空间固化,增量发展空间有限,房企进入存量需求的博弈阶段。行政调控已经初步成型,供需两端融资收紧所来的阵痛期仍将持续。未来手握土地和资金两大资源的行业龙头将持续受益于行业集中度的提升和相对优势的扩大,预期体现在销售规模的逆势增长和并购活跃度的提升,此外政策红利确定性较高的住宅租赁也有望在政策呵护下加速发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询