(一)供需情况:供给端调控导致行业持续去库存,成交/推盘比持续高位显示去化率稳定

1、库存情况:短期库存、中期库存、房企存货等指标均反映本轮行业去库存长于以往周期

一般而言,房地产行业的库存应该指房企拿地未售面积,但在实际情况中,政府通过开工许可证和预售许可证把库存的含义分割成了三个部分,分别为:远期库存(累计住宅拿地未开工库存)、中期库存(累计住宅开工未拿预售证库存)、短期库存(累计拿预售证未售库存),但由于全国土地出让面积缺乏官方数据,主要研究中期库存(近似为累计住宅开工未售面积)和短期库存。

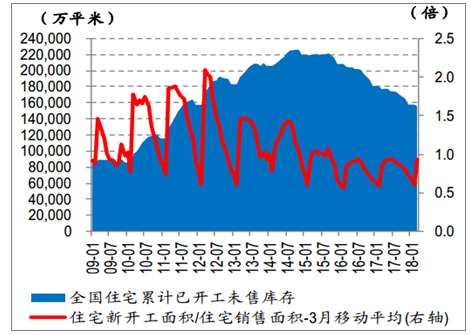

从中期库存来看,将中期库存定义为:全国住宅累计已开工未售库存=1999 年至今的累计新开工面积*0.95-1999 年至今的累计销售面积,其中 0.95 为全国容积率建筑占总建筑面积比值。该中期库存在 2014 年 10 月达到历史最高,为 22.6 亿平米,对应去化月数(全国住宅累计已开工未售库存去化月数=全国住宅累计已开工未售库存/12 个月移动平均住宅销售面积)高达 25.2 个月,而经历了本轮去库存政策之后,截止 2018 年 3 月底中期库存已经降至 15.6 亿平米、已降至 2011 年的水平,连续经历了 42 个月的去库存,对应去化月数已降至12.9个月,已降至近几年的新低。另一方面,根据供需指标(新开工面积*0.95/销售面积)来看,近3年中持续低于1,说明行业持续低库存。

全国住宅累计已开工未售库存

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国苏州房地产行业市场全景调研及发展前景预测报告》

全国住宅累计已开工未售库存去化月数

数据来源:公开资料整理

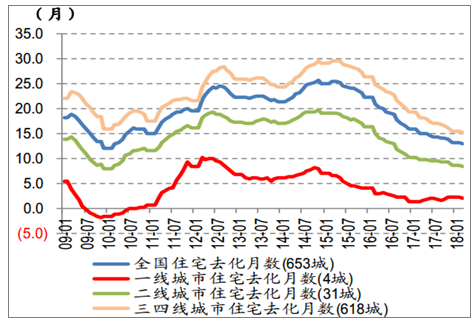

从短期库存来看,我们将中期库存定义为:累计拿预售证未售库存。主流 17 城短期库存在 2014 年 12 月达到历史最高,为 1.18 亿平米,而经历了本轮去库存政策之后,截止 2018 年 5 月中旬短期库存已经降至 0.68 亿平米、已降至近几年的新低,连续经历了 40 个月的去库存,对应去化月数已降至 10.8 个月,已降至近几年的低位,其中,一线城市(4 城) 10.7 个月、二线城市(9 城) 10.0 个月、三线城市(4 城) 13.8 个月,分别较 2015 年 3 月的 11.8个月、 16.1 个月和 32.8 个月分别出现了明显的下降,并且由于目前地方政府普遍实行限签制度,显示出的成交数据有所偏小,从而导致了实际上的去化月数更低。

另外,根据我们 17 年 12 月发布的《2018-2020 年房地产行业展望:供给盛世已至,龙头风鹏正举》,我们维持认为供给端调控将导致本轮房地产小周期将由原先的 3 年周期规律延长至 5 年以上,并出现“总量稳定、结构分化”的特点。由于从过去两轮周期中,我们可以总结出每轮周期 3 年的周期长度中,一般去库存历时 17 个月,加库存历史 19 个月,后者表明的是从可售库存最低往上加库存的时点,也就是从库存最低点来看,加库存需要 19 个月。而本轮周期自 2015 年初开始,目前已经历时 40 个月,那么本轮周期至少要 59 个月以上,那么可能周期需要延长至 5年以上,但考虑到加库存过程在供给端调控之下也会延长,因而我们预计本轮房地产小周期将延长超 5 年以上。

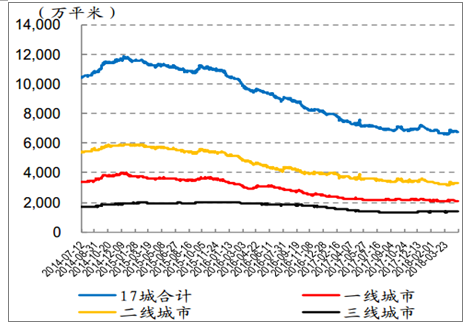

17城分能级可售面积库存走势

数据来源:公开资料整理

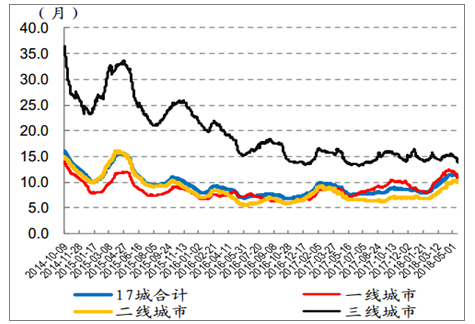

17城分能级可售面积库存去化月数走势

数据来源:公开资料整理

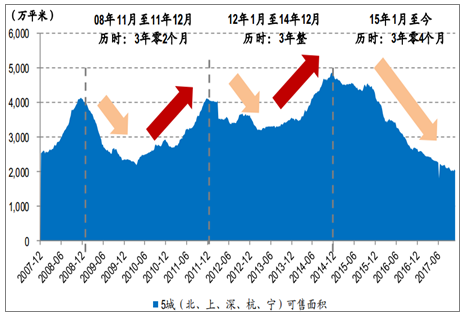

过去 10 年可售面积呈现 3 年小周期规律,本轮持续处于去库存阶段

数据来源:公开资料整理

2、供需情况:供给端调控导致了供给持续处于偏紧状态,成交/推盘比持续高位显示去化率稳定

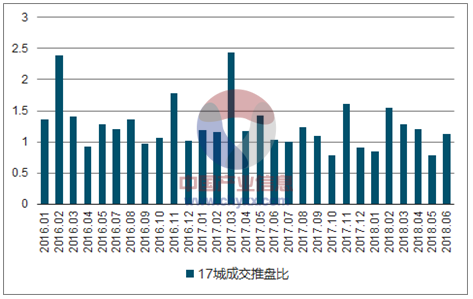

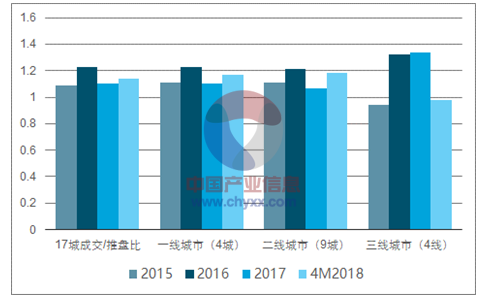

从供需情况来看,由于本轮房地产小周期受到供给端政策的影响,市场持续处于供不应求的状态,自 2016 年 1月开始 17 个主流城市的月度成交/推盘比(可近似为去化率)持续高于 1,并且 2018 年开年以来, 1月-5 月的推盘成交比分别为 1.55、 1.29、 1.21、 0.79、 1.13,除了4月因为南宁推盘数据异常干扰之外,其他月份基本保持在 1 以上,表明了目前市场依然处于供不应求的状态,而从结构上来看,一线、二线和三线城市过去今年中成交/推盘比也大多高于 1,其中三线城市的波动较大,即使 2018 年 1-4 月降至 0.98,但仍高于 2011 年和 2014 年的 0.7-0.8 的降价水平。

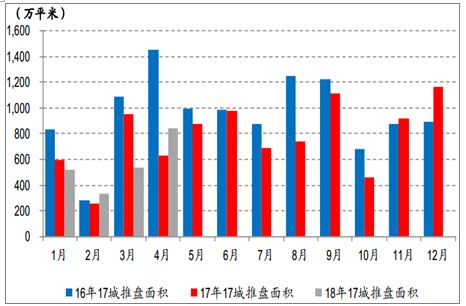

另一方面,造成去化率持续处于高位的一个重要原因还是在于推盘较少。自 2015 年开始,由于过去今年的土地供应缩量,以及持续的去库存政策,新增供应持续低于当期住宅成交,并且进入到 2017-2018 年,显示出了前期土地成交缩量、目前预售证监管严格以及房地产融资收紧等影响之下,供给的收缩快于需求的下降,并且在 2017 年开始地方政府持续推出人才新政之后需求显得更加稳定,因而供不应求局面依然存在。即使到了 2018 年 4 月,虽然从月度趋势上来看,推盘正在逐月增加,但是相对目前的需求而言,供给还是偏紧,而后我们维持认为后续政府加大市场供给应该是一个大方向。

17 城成交/推盘比走势(可近似为去化率走势)

数据来源:公开资料整理

17 城分能级成交/推盘比走势(可近似为去化率走势)

数据来源:公开资料整理

17 城推盘走势

数据来源:公开资料整理

(二)投资情况:住宅补库存对冲资金约束,并考虑土地购置费影响,维持18年投资6%判断

1、投资数据现状:投资保持高位,开工明显放缓、受资金影响较大

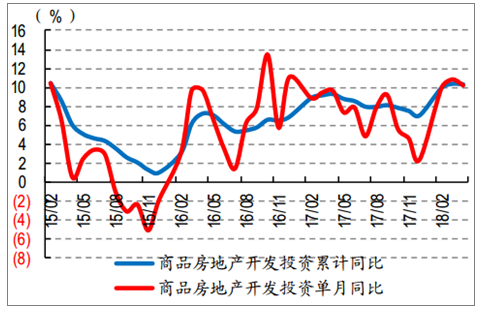

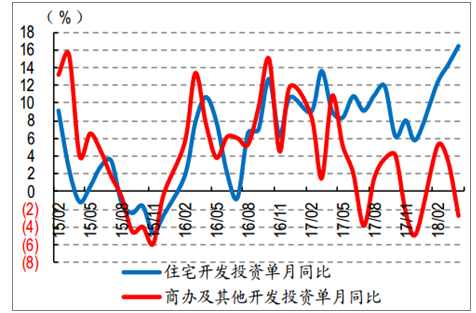

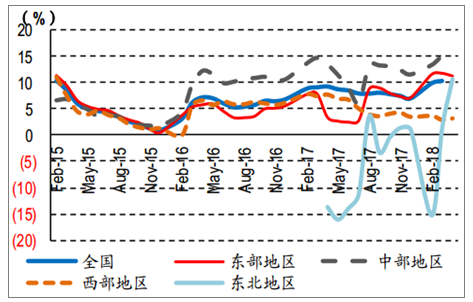

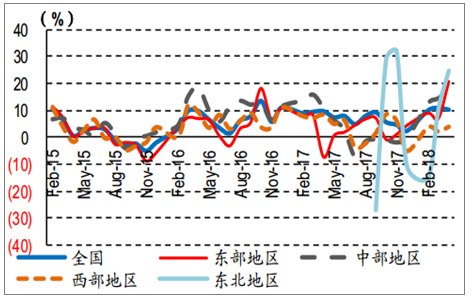

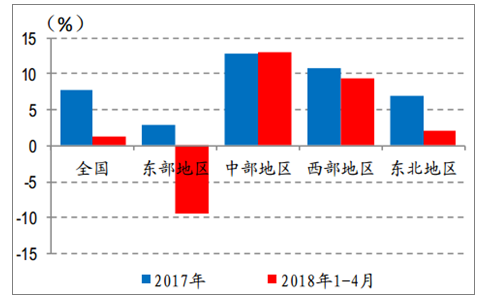

2018 年 1-4 月,全国完成房地产开发投资 30,592 亿元,同比增长 10.3%,较 1-3 月下降 0.1pct。其中, 4月单月商品房投资增速 10.2%,较 3 月下降 0.6pct。住宅方面, 1-4 月,住宅投资 21,331 亿元,同比增长 14.2%,较 1-3 月上升 1.0pct,占房地产开发投资的比重为 69.7%,较 1-3 月上升 0.6pct,其中, 4 月单月住宅投资增速 16.4%,较 3月上升 2.2pct,创下 2014 年 3 月至今 44 个月的新高。分区域来看,1-4 月房地产开发投资东部地区同比+11.3%(-0.5pct)、中部地区同比+14.8%(-0.2pct)、西部地区同比+3.2%(+0.3pct)、东北地区同比+10.7%(+9.4pct),显示出目前中东部区域开发投资较强。

商品房地产开发投资累计同比和单月同比

数据来源:公开资料整理

住宅开发投资和商办开发投资的单月同比

数据来源:公开资料整理

分区域商品房开发投资累计同比

数据来源:公开资料整理

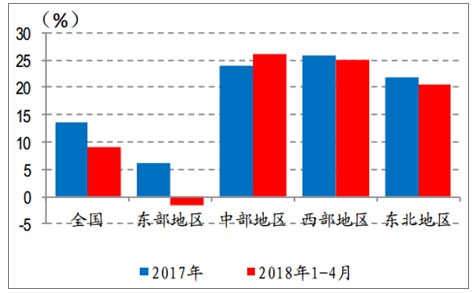

分区域商品房开发投资单月同比

数据来源:公开资料整理

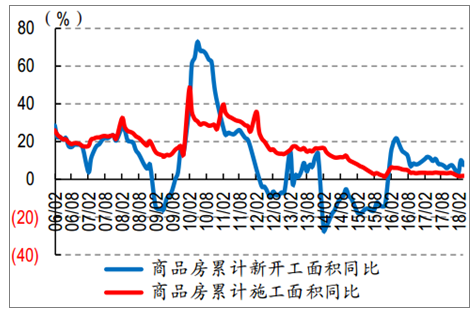

从供应先行指标来看, 2018 年 1-4 月的商品房和住宅的新开工面积分别同比增长 7.3%和增长 9.4%,分别较 1-3月下降 2.3pct 和下降 2.8pct。其中, 4 月单月商品房和住宅的新开工面积分别同比增长 2.9%和增长 4.1%,涨幅分别较 3 月下降 14.9pct 和下降 16.7pct。 1-4 月的商品房和住宅的施工面积分别同比增长 1.6%和增长 2.0%,分别较 1-3月上升 0.1pct 和上升 0.1pct。 1-4 月的商品房和住宅的竣工面积分别同比下降 10.7%和下降 13.8%,分别较 1-3 月下降 0.6pct 和上升 0.2pct。其中, 4 月单月商品房和住宅的竣工面积分别同比下降 13.6%和下降 13.0%,降幅分别较 3月下降 8.3pct 和下降 6.6pct。

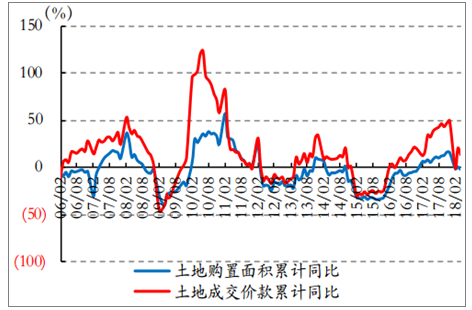

从土地市场指标来看, 2018 年 1-4 月的土地购置面积为 5,412 万平方米,同比下降 2.1%,较 1-3 月下降 2.6pct,其中,4 月单月土地购置面积同比下降 7.8%,较 3 月下降 11.3pct。1-4 月的土地成交款为 2,391 亿元,同比增长 13.6%,较 1-3 月下降 6.6pct,其中, 4 月单月土地成交款同比增长 1.6%,较 3 月下降 47.1pct; 1-4 月的土地成交楼面均价为4,418 元/平米,同比增长 16.1%,较 1-3 月下降 3.5pct,其中, 4 月单月土地成交楼面均价为 4,702 元/平米,同比增长 10.2%,较 3 月下降 33.5pct。

商品房新开工和施工面积同比

数据来源:公开资料整理

土地购置面积及土地成交价款累计同比

数据来源:公开资料整理

2、投资数据预计:住宅补库存对冲资金约束,并考虑土地购置费影响,维持18年投资6%判断

一方面,我们依然维持认为目前行业低库存下补库存需求强烈、从而有较强的潜在投资需求,并且土地购置费的持续较高贡献度将持续支撑较强的房地产开发投资,但另一方面,我们也认为资金收紧之下开发投资渐渐由土地推动主导转化为资金约束主导,尤其对于剔除土地购置费之后的施工相关投资的负面影响,因而在目前资金环境下边际上仍将略微走差。综合上述因素,我们仍维持 18 年开发投资+6.0%的判断。

商品房开发投资主要由土地购置费贡献

数据来源:公开资料整理

施工相关投资由土地推动型转变为资金约束型

数据来源:公开资料整理

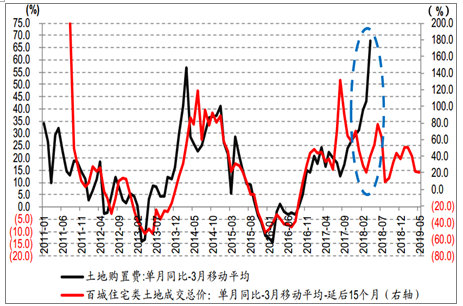

百城住宅类土地成交总价领先于土地购置费 15 个月时间

数据来源:公开资料整理

(三)销售情况:龙头与全国销售背离促集中度提升,人才新政保证需求稳定,维持 18 年销量 0%判断

1、销售数据现状:3月销售走差、结构分化,中西部销售好于中东部、龙头销售好于全国从销售指标来看,2018 年 1-4 月的商品房销售面积为 4.2 亿平方米,同比增长 1.3%,较 1-3 月下降 2.3pct,其中, 4 月单月销售面积同比下降 4.1%,较 3 月下降 7.3pct,并且 4 月单月环比下降 21.7%。 1-4 月的商品房销售额为3.6 万亿元,同比增长 9.0%,较 1-3 月下降 1.4pct,其中, 4 月单月销售额为 10,625 亿元,同比增长 5.8%,较 3 月下降 0.4pct。住宅方面, 1-4 月全国住宅销售面积为 3.7 亿平米,同比增长 0.4%,较 1-3 月下降 2.1pct,其中, 4 月单月同比下降 4.4%,较 3 月下降 7.0pct,并且 4 月单月环比下降 21.2%。

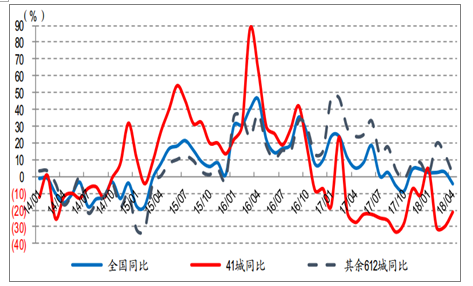

从结构上看,一方面,根据我们跟踪的 49 个城市高频数据显示, 2018 年 1-4 月 49 个城市商品房销售面积同比下降 19.9%,较 2017年全年下降 0.6pct,而全国 653个城市商品房销售面积同期增长 1.3%,较 2017年全年下降 6.4pct,那么全国 653 城市中剔除到这 49 个城市后、剩余 604 个城市 1-4 月商品房销售面积同比增长 8.7%,较 2017 年全年下降 7.6pct,显示出目前三四线销售仍相对较好。另一方面,从区域来看, 1-4 月分区域商品房销售面积累计增速分别为:东部同比-9.4%、中部同比+13.1%、西部同比+9.3%、东北部同比+2.1%, 4 月分区域商品房销售面积单月增速分别为:东部同比-14.5%、中部同比+9.4%、西部同比+2.6%、东北部同比-6.2%,显示出中西部区域销售相对更好、并且 4 月单月的销售走差与东部低于预期有关。

全国一二线、三四线商品房销售面积同比

数据来源:公开资料整理

全国及各区域销售面积同比增速

数据来源:公开资料整理

全国及各区域销售金额同比增速

数据来源:公开资料整理

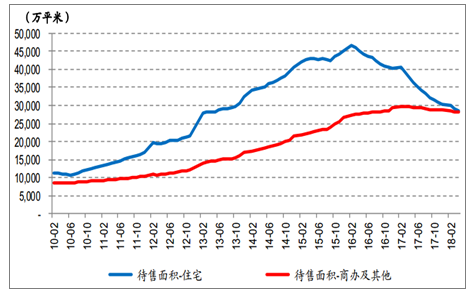

从价格指标来看, 2018 年 1-4 月的商品房销售均价为 8,585 元/平米,同比增长 7.6%,较 1-3 月上升 1.1 个百分点。其中, 4 月单月销售均价环比增长 0.9%,同比增长 7.6%,涨幅较 3 月上升 1.1pct。 1-4 月的住宅销售均价为 8,349元/平米,同比增长 9.1%,较 1-3 月下降 0.4pct,其中, 4 月单月住宅销售均价 8,533 元/平米,环比增长 3.3%,同比增长 10.2%,涨幅较上月上升 5.3pct。从库存指标来看, 4 月末商品房待售面积为 5.7 亿平方米,同比下降 16.0%,较 3 月末减少 642 万平方米,其中,住宅待售面积减少 645 万平方米。

住宅持续处于去库存,而商办库存仍处于高位

数据来源:公开资料整理

(四)土地市场:土地成交增速放缓,供需关系有所改善、溢价率趋势性下行

1、土地供应:18年1-4月住宅类供地累计同比+36%,其中纯住宅同比+35%

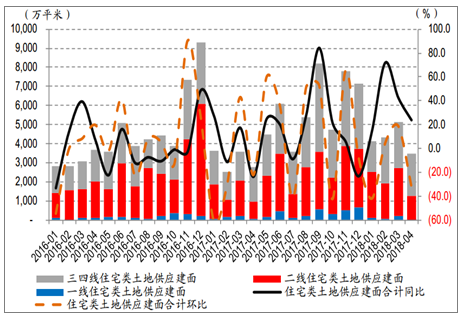

2018年4月,百城各类型土地合计供应 8,981万平米,环比-21%,同比+31%,累计同比+36%。环比来看,住宅用地-27%、商住用地-42%、商服用地-43%、工业用地-4%;同比来看,住宅用地+23%、商住用地+26%、商服用地+6%、工业用地+44%; 2018 年 1-4 月累计同比来看,住宅用地+35%、商住用地+38%、商服用地+17%、工业用地+48%;其中,住宅类用地(住宅+商住)供应 3,451 万平米,环比-32%,同比+24%,累计同比+36%。环比来看,一线-95%、二线-51%、三四线-7%;同比来看,一线-62%、二线+32%、三四线+21%;累计同比来看,一线-11%、二线+45%、三四线+32%。4月住宅类供地稳增,18 年以来连续两位数增长,考虑到土地新规约束效应及城市土地财政依赖,维持 18 年全年供给走好判断。

百城住宅类土地供应建面(按城市能级分类)

数据来源:公开资料整理

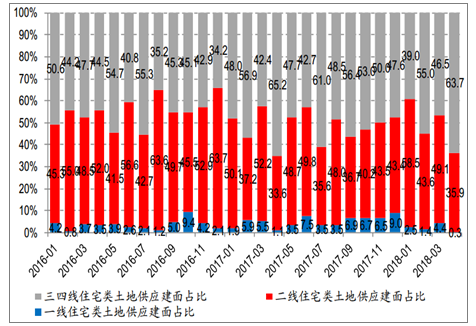

百城住宅类土地供应建面占比(按城市能级分类)

数据来源:公开资料整理

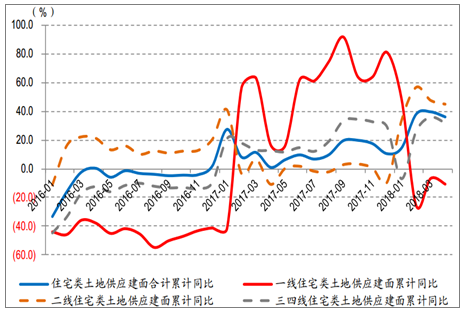

百城住宅类土地供应建面累计同比(按城市能级分类)

数据来源:公开资料整理

2、土地成交:1-4月住宅类土地成交累计同比+7%,其中纯住宅同比+12%

2018 年 4 月,百城各类型土地合计成交 7,712 万平米,环比-23%,同比+9%,累计同比+17%。环比来看,住宅用地-28%、商住用地-10%、商服用地-4%、工业用地-23%同比来看,住宅用地+32%、商住用地-7%、商服用地+66%、工业用地+12%;2018 年 1-4 月累计同比来看,住宅用地+12%、商住用地-2%、商服用地+9%、工业用地+40%。其中,住宅类用地(住宅+商住)成交 3,277 万平米,环比-23%,同比+15%,累计同比+7%。环比来看,一线+21%、二线-21%、三四线-26%;同比来看,一线-11%、二线+3%、三四线+34%;累计同比来看,一线+17%、二线+5%、三四线+7%。 4 月住宅用地成交依旧亮眼,考虑到 4 月住宅用地供给表现仍不错以及 5 月基数全年最低,或将推动 5月成交同比数据继续向好。

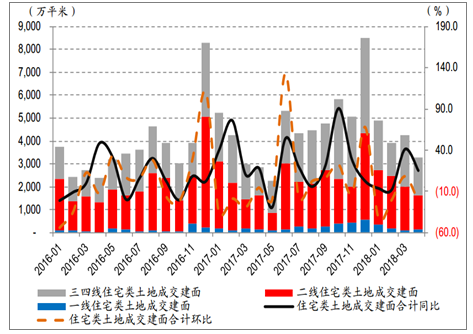

百城住宅类土地成交建面(按城市能级分类)

数据来源:公开资料整理

百城住宅类土地成交建面占比(按城市能级分类)

数据来源:公开资料整理

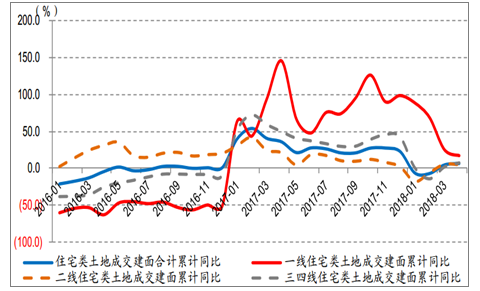

百城住宅类土地成交建面累计同比(按城市能级分类)

数据来源:公开资料整理

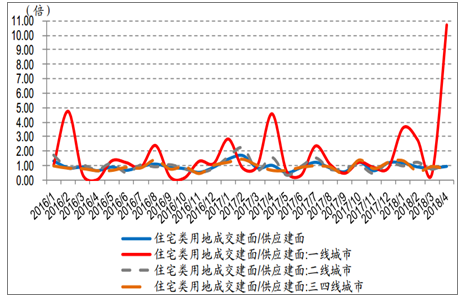

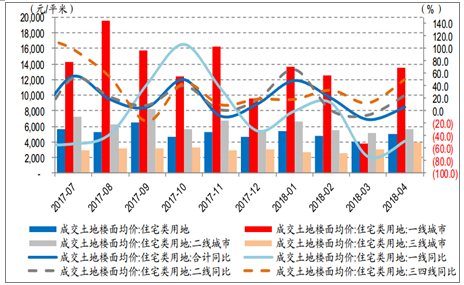

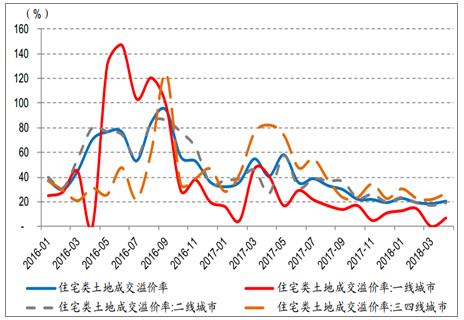

3、土地供需:4月地价环比、同比上升、溢价率低位略有回升,市场回归理性趋势不改

2018 年4月,供需指标方面,百城住宅类土地供需比(成交/供应) 0.95 倍,环比上升 14%。其中,一线 10.72倍,环比上升 2,148%,二线 1.22 倍,环比上升 60%,三四线 0.75 倍,环比下降 20%。价格方面,住宅类用地成交楼面均价 5,079 元/平米,环比+25%,同比+6%,其中,一线、二线和三四线分别环比+251%、+8%、+26%,分别同比-48%、+25%、 +51%。溢价率方面,百城住宅类土地成交溢价率 21%,较 3 月上升 2pct,其中,一线 7%、二线19%和三四线 27%,分别较 3 月+7pct、 +2pct 和+5pct。4月地价环比、同比上升、溢价率略有回升,考虑到 4 月供给不差叠加挂牌价下行,土地市场回归理性趋势不变。

百城住宅类土地供需比(土地成交/土地供应)

数据来源:公开资料整理

百城住宅类土地挂牌均价(按城市能级分类)

数据来源:公开资料整理

百城住宅类土地成交均价(按城市能级分类)

数据来源:公开资料整理

百城住宅类土地成交溢价率(按城市能级分类)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询