2017全年房地产开发投资与新开工再创新高,增速韧性较强;2018Q1新开工及投资持续高位。2017全年全国房地产开发投资同比增速为7.0%,较2016年上升0.1pct,整体节奏体现为一二季度高,三季度显著回落,四季度企稳回升;房屋新开工面积同比增速7.0%,较2016年仅下降1pct。2017年销售增速回落,但开工及投资增速相对刚性,反映出开发商对销售规模的高追求及未来的较好预期。2018Q1全国开发投资额持续高增速,18Q1开发投资额同比增速为10.4%,新开工面积同比增速为9.7%。

房地产开发投资同比增速,2008-18Q1

资料来源:公开资料整理

新开工面积同比增速,2008-18Q1

资料来源:公开资料整理

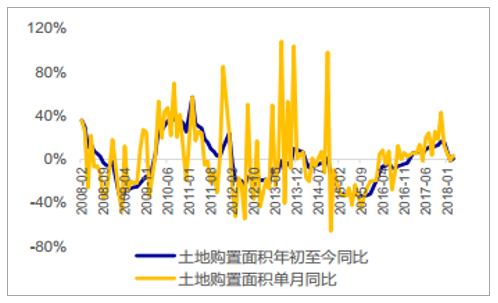

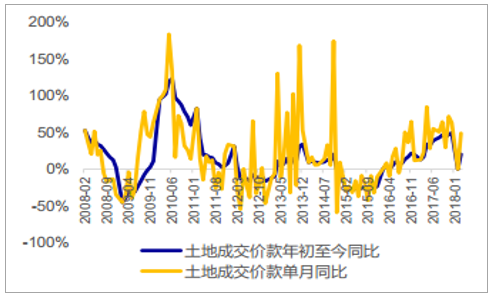

2017年土地购置面积增速15.8%,热度持续上升;2018Q1土地市场热度反弹。全国范围来看,2017全年土地购置面积同比增幅15.8%,土地成交价款同比增幅49.4%,土地供应热度高涨,开发商拿地热情持续提升。2018Q1受春节错配等影响,1-2月同比增速较低,3月土地购置面积及土地成交价款均显著反弹,单月同比增速分别为3.5%和48.8%。

土地购置面积同比增速,2007-18Q1

资料来源:公开资料整理

土地成交价款同比增速,2007-18Q1

资料来源:公开资料整理

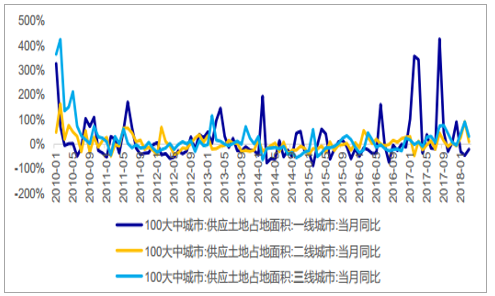

三线城市土地供应显著增加,二线城市供应企稳,一线城市18年供给回落。从全国100大中城市来看,2017年三线城市月均供应土地占地面积3050万方,同比增长21.6%,土地市场呈供销两旺态势;二线城市供地平稳;一线城市17年供地同比增加51.6%,月均供地287万方,但2018年1-4月月均供地仅为155万方,回落至16年平均189万方以下。

土地购置面积同比增速按城市类别划分,2007-18Q1

资料来源:公开资料整理

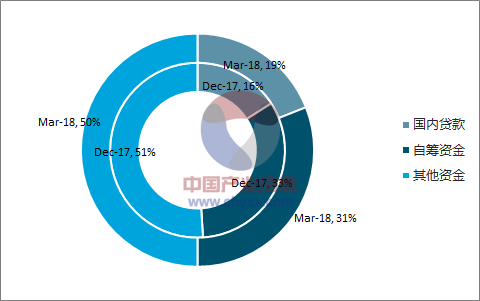

房企融资政策收紧,2018Q1资金压力回升至历史高位,仅次于2015年。由于资管新规逐步落地,非标融资趋紧,开发贷审核标准提升,全国房企资金压力整体抬升。2017全年房地产开发资金累计增速为8.2%,其中其他资金占51%,主因销售向好带来回款增加家;开发投资额/房地产行业到位资金比值小幅回落至0.70,资金压力属于历史平均水平。2018Q1房地产开发资金累计增速显著下降至3.1%,其中国内贷款占比为19%,较17年上升了3个百分点,开发商对开发贷的依赖程度提升;开发投资额/房地产行业到位资金比值小幅抬升至0.58,处于历史同期较高水平,仅次于2015年时峰值。从全年看,开发商资金压力提升、回款需求增加是行业大趋势,而行业龙头碧桂园也对缩短开发周期、提升周转率提出了更高要求。

2017及2018Q1房地产行业到位资金构成

资料来源:公开资料整理

开发投资额/房地产行业到位资金比值升至0.58

资料来源:公开资料整理

综上所述,我们认为最大的预期差在于尽管行业销售处于下行趋势,但是龙头房企依然能保持高销售增速与业绩增速,龙头房企在融资环境收紧的背景下具有融资优势,具备拿地与扩张的能力与意愿。板块投资的风险点在于虽然2017年报表盈利能力改善明显,但是2016-17年地价上涨,同时预售证限价限制了房企的盈利空间,因此预计未来两年将反映在报表中出现毛利率下行的风险。但值得注意的是,2018Q1部分城市预售证限价边际放松,土地溢价率下行,房企未来盈利能力再次得到改善。

相关报告:智研咨询网发布的《2018-2024年中国房地产行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询