近期土地成交增速明显上升,且2017年保障房和租赁房的建设也有望带来新的“增量”,房地产新开工及投资增速有望双双加快。目前各线城市的房地产库存普遍处于历史低位,且再通胀宏观环境下臵业需求难言悲观,因此房地产应该有 “再库存”的需求。

基建投资有加速趋势。此外,虽然近期有关PPP 项目筛选和融资的监管趋严,2017年基建投资(包括PPP 在内)项目的落地和执行速度可能会继续加快。虽然2017 年建筑公司新签订单增速大幅上升,但下半年以来项目执行进度明显受阻——从水泥产量同比明显下降即可见一斑。考虑到2016 年来地方政府现金流改善,且换届完成在即,整体基建投资新开工“失速”的可能性不大。因此,虽然2018 年基建投资订单的增速可能会放缓,但预计当期投资活动仍将保持活跃。

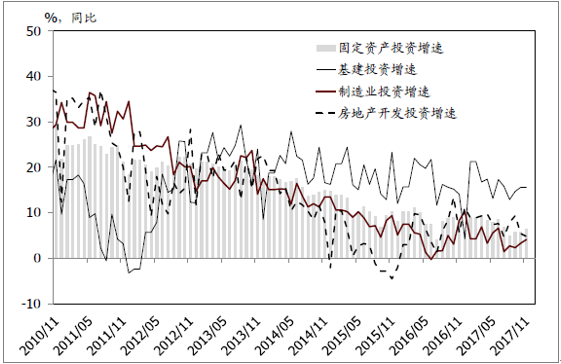

分行业固定资产投资增速 – 制造业投资增速继续回升,基建投资保持稳健,房地产投资小幅放缓

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国房地产市场专项调研及发展趋势研究报告》

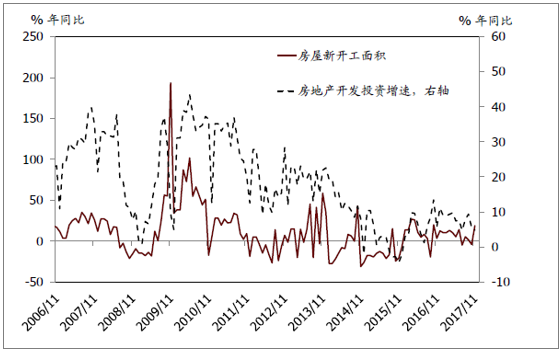

领先指标来看,11 月房地产新开工面积增速大幅上升

资料来源:公开资料整理

“十九大”以后土地成交面积增速再度明显加快

资料来源:公开资料整理

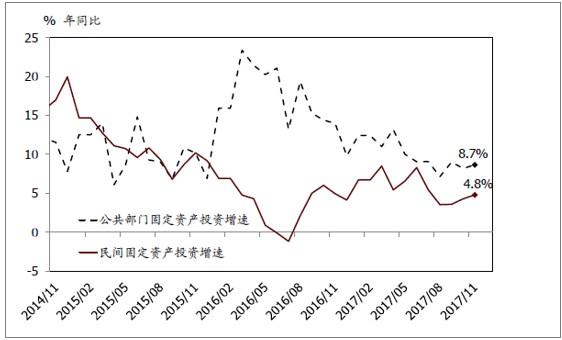

民间及公共部门固定资产投资增速均有所上升

资料来源:公开资料整理

本文采编:CY315

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询