我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

房地产是指房产和地产的总称,包括土地和土地上永久建筑物及其所衍生的权利。房产是指建筑在土地上的各种房屋,包括住宅、厂房、仓库和商业、服务、文化、教育、卫生、体育以及办公用房等。地产是指土地及其上下一定的空间,包括地下的各种基础设施、地面道路等。房地产由于其自己的特点即位置的固定性和不可移动性,在经济学上又被称为不动产。可以有三种存在形态:即土地、建筑物、房地合一。在房地产拍卖中,其拍卖标的也可以有三种存在形态,即土地(或土地使用权)、建筑物和房地合一状态下的物质实体及其权益。随着个人财产所有权的发展,房地产已经成为商业交易的主要组成部分。

房产市场是从事房产、土地的出售、租赁、买卖、抵押等交易活动的场所或领域。房产包括作为居民个人消费资料的住宅,也包括作为生产资料的厂房、办公楼等。所以,住宅市场属于生活资料市场的一部分,非住宅房产市场则是生产要素市场的一部分。房产也是自然商品,因而建立和发展从事房产交易的市场是经济运行的要求。房产市场是房地产业进行社会再生产的基本条件,并可带动建筑业、建材工业等诸多产业发展。房地产市场通过市场机制,及时实现房地产的价值和使用价值,可提高房地产业的经济效益,促进房地产资源的有效配置和房产建设资金的良性循环。房产市场能引导居民消费结构合理化,有利于改善居住条件,提高居民的居住水平。因此,房地产市场是房地产市场体系中最有代表性,也是最重要的部分,处于主体地位。总体而言,今年前七个月,住宅房地产行业整体保持回暖态势,但个别指标表现有所回落。从住宅房地产投资情况看,同比增速小幅回落,主要是7月当月住宅投资量回落明显;从商品住宅房市场看,销售量增速微有回落,但增速依旧较高,销售价则猛烈上升,这在一定程度上会抑制销售量的增速。而待售面积持续五个月减少,去库存效果进一步显现。预计未来几个月,随着全国绝大部分城市去库存政策的积极落实,全国楼市整体仍将延续复苏的势头。1-7月份,房地产开发企业土地购置面积11167万平方米,同比下降7.8%,降幅比1-6月份扩大4.8个百分点;土地成交价款3848亿元,增长7.1%,增速回落3.1个百分点。全国房地产开发企业土地购置面积增速

智研咨询发布的《2017-2022年中国房地产市场专项调研及发展趋势研究报告》共八章。首先介绍了房地产行业市场发展环境、房地产整体运行态势等,接着分析了房地产行业市场运行的现状,然后介绍了房地产市场竞争格局。随后,报告对房地产做了重点企业经营状况分析,最后分析了房地产行业发展趋势与投资预测。您若想对房地产产业有个系统的了解或者想投资房地产行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第1章:中国房地产行业研究背景分析15

1.1房地产市场的供求特征15

1.1.1房地产需求的特点15

1.1.2房地产供给的特点16

1.2房地产行业研究背景18

第2章:中国房地产行业宏观调控政策分析20

2.1房地产行业宏观调控政策理论分析20

2.1.1土地政策对房地产市场的影响20

(1)土地供应量的影响20

(2)土地供应方式的影响20

(3)土地供应结构的影响21

(4)土地供应价格的影响21

2.1.2货币政策对房地产市场的影响22

(1)利率对房地产市场的影响分析22

(2)货币供应量对房地产市场的影响分析23

2.1.3税收政策对房地产市场的影响24

2.22003年以来土地调控政策分析25

2.2.1土地调控政策的内容分析25

2.2.2土地调控政策的效果分析32

2.31998年以来货币调控政策分析33

2.3.1第一阶段(1998年以来)的货币调控政策34

(1)主要货币调控政策34

(2)货币政策调控效果35

2.3.2第二阶段(2004年以来)的货币调控政策36

(1)主要货币调控政策36

(2)货币政策调控效果37

2.3.3第三阶段(2008年以来)的货币调控政策37

(1)主要货币调控政策37

(2)货币政策调控效果39

2.4房地产税收政策分析40

2.4.12010年以来的主要税收政策40

2.4.2土地税收对政府财政的贡献42

2.5调控政策对房地产市场的影响分析44

2.5.1房地产政策对供给的影响44

2.5.2房地产政策对需求的影响48

2.5.3房地产政策对供求平衡的影响49

2.6境外房地产行业宏观调控政策启示50

2.6.1波兰的多层次住房保障政策分析50

2.6.2美国的差别化税收政策分析52

2.6.3中国香港的公屋政策分析54

第3章:中国房地产行业土地供应趋势分析56

3.1全国土地市场供求分析56

3.1.1批准建设用地规模与结构分析56

3.1.2国有建设用地实际供应分析57

3.1.3国有建设用地成交金额分析58

3.2线城市土地市场供求分析58

3.2.1一线城市土地市场供应分析58

(1)一线城市推出土地规模分析58

(2)一线城市土地供应结构(分用途)59

3.2.2一线城市土地市场成交分析60

(1)一线城市土地成交面积分析60

(2)一线城市土地成交结构(分用途)62

(3)一线城市土地成交金额分析62

3.3主要二三线城市土地市场供求分析64

3.3.1主要二三线城市土地供应分析64

(1)二三线城市推出土地规模分析64

(2)二三线城市土地供应区域特征65

(3)二三线城市土地供应结构(分用途)66

3.3.2主要二三线城市土地成交分析67

(1)二三线城市土地成交面积分析67

(2)二三线城市土地成交结构(分用途)68

(3)二三线城市土地成交金额分析69

3.4土地价格走势分析73

3.4.1全国各类土地市场价格总体走势73

3.4.2一线城市各类土地价格走势分析74

3.4.3主要二三线城市土地价格走势77

3.5土地市场供应趋势预测79

第4章:中国房地产行业市场规模与需求分析81

4.1房地产行业市场规模分析81

4.1.1房地产行业投资规模分析81

2016年1-7月份东中西部地区房地产开发投资情况

| 地区 | 投资额(亿元) | 同比增长(%) | |||

| 住 宅 | 住 宅 | ||||

| 全国总计 | 55361 | 36981 | 5.3 | 4.5 | |

| 东部地区 | 31201 | 20934 | 3.4 | 3.4 | |

| 中部地区 | 11881 | 8290 | 10.2 | 10.4 | |

| 西部地区 | 12279 | 7757 | 5.9 | 1.8 | |

4.1.2房地产行业销售规模分析82

4.2房地产行业市场竞争现状分析84

4.2.1房地产行业市场发展速度84

4.2.2房地产行业盈利空间分析86

4.2.3房地产行业开发投资热度87

4.2.4房地产行业竞争格局分析90

4.3房地产市场供需平衡分析92

4.3.1房地产行业供给状况分析92

(1)房地产行业新开工面积分析92

(2)房地产行业施工面积分析93

(3)房地产行业竣工面积分析94

4.3.2房地产行业销售面积分析96

4.3.3房地产行业供需平衡分析97

4.4保障性住房投资建设预测分析100

4.4.1保障性住房建设计划分析100

4.4.2保障性住房建设进度分析100

4.4.3保障性住房资金来源分析101

4.4.4保障性住房投资资金需求预测102

第5章:中国住宅物业的开发与前景预测104

5.1中国住宅用地市场供需形势分析104

5.1.12015年住宅用地市场供求分析104

(1)2015年住宅用地实际供应分析104

(2)2015年住宅用地市场成交分析106

5.1.22016年住宅用地市场供求分析109

(1)2016年住宅用地实际供应分析109

(2)2016年住宅用地市场成交分析111

5.1.3住宅用地成交价格走势分析113

5.2房地产行业商品住宅的投资分析116

5.2.1中国商品住宅的投资分析116

5.2.2中国商品住宅投资结构分析118

5.2.3地区商品住宅投资比较分析119

5.3中国商品住宅市场供给情况分析121

5.3.1中国商品住宅的开发分析121

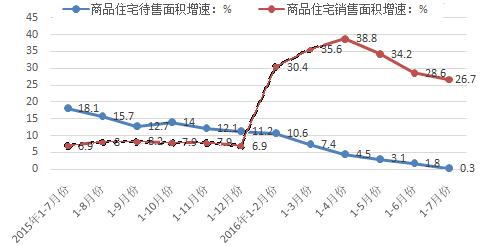

商品住宅待售和销售面积增幅走势

5.3.2地区商品住宅开发比较分析122

5.4中国商品住宅市场成交情况分析125

5.4.1中国商品住宅成交情况分析125

5.4.2中国商品住宅成交结构分析127

5.4.3地区商品住宅成交比较分析127

5.5中国商品住宅市场价格走势分析130

5.5.1中国商品住宅价格总体走势分析130

5.5.2地区商品住宅成交价格比较分析130

5.6未来10-20年中国城镇住宅需求预测132

5.6.1城镇住房需求构成结构132

5.6.2城镇住宅需求预测模型假设132

5.6.3城镇住宅需求规模预测分析138

5.6.4居民首次置业需求预测分析140

第6章:中国商服物业的开发与前景预测143

6.1中国商服用地市场供需形势分析143

6.1.12015年商服用地市场供求分析143

(1)2015年商服用地实际供应分析143

(2)2015年商服用地市场成交分析145

6.1.22016年商服用地市场供求分析147

(1)2016年商服用地实际供应分析147

(2)2016年商服用地市场成交分析148

6.1.3商服用地月度成交价格走势分析150

6.2房地产行业商服用房的开发与销售分析152

6.2.1商服用房的投资分析152

6.2.2商服用房销售面积分析155

6.2.3商服用房销售金额分析158

6.2.4商服用房销售价格分析159

6.3建筑企业各类商服用房建设情况分析161

6.3.1建筑企业各类商服用房竣工面积分析161

6.3.2建筑企业各类商服用房竣工价值分析163

6.4中国重点城市优质商服物业市场分析165

6.4.1重点城市优质零售物业市场分析165

(1)优质零售物业新增供给分析165

(2)优质零售物业租金与空置率分析165

6.4.2重点城市优质写字楼市场分析167

(1)优质写字楼新增供给分析167

(2)优质写字楼物业空置分析167

(3)优质写字楼物业租金分析169

6.5中国商服物业开发商竞争状况分析171

6.5.1主要竞争者市场份额分析171

6.5.2商服物业市场竞争格局分析172

(1)商服物业市场竞争区域分布172

(2)商服物业市场企业性质格局173

6.5.3商服物业市场竞争层次分析174

6.5.4商服物业市场竞争热点分析176

6.5.5商服物业投资吸引力分析178

6.5.6典型开发商竞争策略分析182

6.6中国商服物业开发前景预测183

第7章:中国区域房地产市场需求与投资吸引力分析185

7.1区域房地产市场需求与投资吸引力指标体系185

7.2各级城市市场需求与投资吸引力评价结果186

7.2.1一线城市房地产需求与投资吸引力评价分析187

7.2.21.5线城市房地产需求与投资吸引力评价分析188

7.2.3二线城市房地产需求与投资吸引力评价分析190

7.2.42.5线城市房地产需求与投资吸引力评价分析191

7.2.5三四线城市房地产需求与投资吸引力评价分析192

7.2.6不同级别城市未来市场需求与投资趋势预测193

7.3各区域城市市场需求与投资吸引力评价结果194

7.3.1各区域城市房地产市场投资吸引力对比194

7.3.2长三角地区市场需求与投资吸引力评价分析195

7.3.3珠三角地区市场需求与投资吸引力评价分析196

7.3.4环渤海地区市场需求与投资吸引力评价分析197

7.3.5中部地区市场需求与投资吸引力评价分析199

7.3.6东北地区市场需求与投资吸引力评价分析200

7.3.7西北地区市场需求与投资吸引力评价分析202

7.3.8西南地区市场需求与投资吸引力评价分析203

7.4全国地级以上城市投资吸引力总评结果204

第8章:中国房地产开发商企业经营能力分析209(ZY GXH)

8.1万科企业股份有限公司经营能力分析209

8.1.1企业发展基本信息209

8.1.2企业市场份额分析210

8.1.3企业销售面积分析212

8.1.4企业成本控制能力分析212

8.1.5企业融资规模分析213

8.1.6企业盈利能力分析214

8.1.7企业运营能力分析214

8.1.8企业偿债能力分析215

8.1.9企业发展能力分析215

8.1.10企业经营优劣势分析216

8.2保利房地产(集团)股份有限公司经营能力分析217

8.2.1企业发展基本信息217

8.2.2企业市场份额分析218

8.2.3企业销售面积分析219

8.2.4企业成本控制能力分析220

8.2.5企业融资规模分析221

8.2.6企业盈利能力分析222

8.2.7企业运营能力分析222

8.2.8企业偿债能力分析223

8.2.9企业发展能力分析223

8.2.10企业经营优劣势分析224

8.3恒大地产集团有限公司经营能力分析225

8.3.1企业发展基本信息225

8.3.2企业市场份额分析225

8.3.3企业销售面积分析226

8.3.4企业成本控制能力分析227

8.3.5企业融资规模分析228

8.3.6企业盈利能力分析228

8.3.7企业运营能力分析229

8.3.8企业偿债能力分析229

8.3.9企业发展能力分析230

8.3.10企业经营优劣势分析231

8.4中国海外发展有限公司经营能力分析231

8.4.1企业发展基本信息231

8.4.2企业市场份额分析232

8.4.3企业销售面积分析233

8.4.4企业成本控制能力分析234

8.4.5企业融资规模分析234

8.4.6企业盈利能力分析235

8.4.7企业运营能力分析236

8.4.8企业偿债能力分析236

8.4.9企业发展能力分析237

8.4.10企业经营优劣势分析237

8.5绿地控股集团有限公司经营能力分析238

8.5.1企业发展基本信息238

8.5.2企业市场份额分析238

8.5.3企业销售面积分析238

8.5.4企业经营优劣势分析239 (ZY GXH)

图表目录

图表1:北京、上海房价与土地楼面价增长走势区域一致(单位:元/平方米)22

图表2:刚性需求市场中利率对房地产需求的影响22

图表3:投资市场中利率对房地产需求的影响23

图表4:投资市场中利率对房地产供给的影响23

图表5:刚性需求市场中利率对房地产需求的影响24

图表6:投资市场中货币供应量对房地产需求的影响24

图表7:货币供应量对房地产供给的影响24

图表8:2003年以来我国土地主要调控政策及主要内容25

图表9:2005年以来我国土地主要调控政策及主要内容26

图表10:2008年以来我国土地政策的主要内容28

图表11:2010年以来我国主要土地调控政策和内容29

图表12:2010年以来我国土地监管政策一览30

图表13:1998年以来我国主要房地产货币调控政策34

图表14:1999年以来全国房屋平均销售价格增长速度变化(单位:%)35

图表15:2004年以来我国主要房地产货币调控政策36

图表16:2004年以来我国商品房销售价格增长速度变化(单位:%)37

图表17:2008年以来我国主要房地产货币调控政策38

图表18:2007年以来我国商品房销售价格增长速度变化(单位:%)39

图表19:我国房地产领域的主要财税政策40

图表20:以来房地产领域的主要财税政策41

图表21:2000年以来与土地直接相关的五项税收(地方)规模总计与增长情况(单位:亿元,%)42

图表22:1999年以来与土地直接相关的五项税收规模与增长情况(单位:亿元,%)43

图表23:20世纪90年代我国首次房地产热开始(单位:亿元,%)45

图表24:1993年以来受政策调控和金融危机影响,房地产转冷(单位:亿元,%)46

图表25:1998年以来房地产发展成为国民经济支柱产业投资走势(单位:亿元,%)47

图表26:20世纪90年代以来调控与刺激政策下的中国房地产业投资走势(单位:亿元,%)48

图表27:20世纪90年代以来调控与刺激政策下的中国房地产业市场形势(单位:亿元,%)49

图表28:波兰对中小户型商品房购买者提供贷款贴息支持的标准51

图表29:波兰社会租赁住房政策的主要规定52

图表30:2008年以来我国批准国有建设用地供应情况(单位:万公顷)56

图表31:我国批准国有建设用地结构(单位:%)57

图表32:2008年以来各类国有建设用地供应规模(单位:万公顷)57

图表33:2008年以来国有建设用地出让面积及成交价款情况(单位:万公顷,%,亿元)58

图表34:2008年以来一线城市土地供应面积总量增加变化(单位:万平方米,%)59

图表35:2008年以来四个一线城市推出土地建设用地面积对比(单位:万平方米)59

图表36:2008年以来一线城市土地推出面积增减变化(单位:万平方米,%)60

图表37:2008年以来一线城市土地成交土地建设用地面积增减变化(单位:万平方米,%)61

图表38:2008年以来4个一线线城市土地成交面积对比(单位:万平方米)61

图表39:2009年以来一线城市土地成交结构变化(单位:万平方米,%)62

图表40:2008年以来一线城市土地成交金额情况(单位:亿元,%)63

图表41:2008年以来4个一线线城市土地成交金额对比(单位:亿元)63

图表42:2008年以来26个二三线城市土地供应面积总量增加变化(单位:万平方米,%)64

图表43:2008年以来26个二三线城市土地供应面积均值(单位:万平方米)65

图表44:主要二三线城市推出土地面积走势与占26个城市的累计比重(单位:万平方米,%)66

图表45:2008年以来二三线城市推出土地规模梯队(单位:万平方米)66

图表46:2008年以来26个二三线城市土地推出面积增减变化(单位:万平方米,%)67

图表47:2008年以来26个二三线城市土地成交土地建设用地面积增减变化(单位:万平方米,%)68

图表48:2008年以来26个二三线城市土地成交面积均值(单位:万平方米)68

图表49:2009年以来26个二三线城市土地成交结构变化(单位:万平方米,%)69

图表50:2008年以来二三线城市土地成交金额情况(单位:亿元,%)70

图表51:主要二三线城市成交土地出让金对比(单位:亿元)70

图表52:2008年以来二三线城市住宅用地成交价格走势(单位:元/平方米)71

图表53:2008VS2015年二三线城市住宅用地地价变化对比(单位:元/平方米)72

图表54:2013-主要城市各类型土地成交均价(单位:元/平方米)73

图表55:2013三大重点区域各类型土地成交均价(单位:元/平方米)74

图表56:2008年以来主要城市各类型土地成交均价同比增速(单位:%)74

图表57:2009年以来一线城市不同用途土地成交价格走势(单位:元/平方米)75

图表58:2008年以来一线城市不同用途土地成交价格增速对比(单位:%)75

图表59:2008年以来四个一线城市土地均价和楼面价对比(单位:元/平方米)76

图表60:2008年以来二三线城市土地成交价格走势(单位:元/平方米)77

图表61:2008VS2015年主要二三线城市地价变化对比(单位:元/平方米)78

图表62:2010年以来全国住房用地供应计划与实际供应情况(单位:万公顷,%)79

图表63:全国各地区住房用地供应计划(单位:万公顷)80

图表64:2007年以来我国房地产开发投资及同比增速(单位:亿元,%)81

图表65:2010年以来全国房地产开发投资累计完成额及增长情况(单位:亿元,%)82

图表66:1998年以来我国商品房销售面积走势(单位:万平方米,%)83

图表67:全国商品房累计销售面积走势(单位:万平方米,%)83

图表68:1998年以来我国商品房销售面积走势(单位:万平方米,%)84

图表69:全国商品房累计销售面积走势(单位:万平方米,%)85

图表70:深圳、长沙、天津二手住房单日成交套数猛增(单位:套)85

图表71:2008年以来一线线城市的房价与地价的比例(单位:倍)86

图表72:主要二三线城市的房价与地价的比例87

图表73:2011年以来全国35城市中投资总额TOP10(单位:万元)88

图表74:1998年以来二三线城市房地产投资增长情况(单位:%)89

图表75:31个二三线城市房地产投资规模增长情况(单位:%)89

图表76:2008年以来我国房地产开发企业数量的性质结构变化(单位:%)90

图表77:主要内地上市房企的营业收入占154家内地上市房企营业总收入的比重(单位:%)91

图表78:2001年以来我国房地产开发新开工面积及同比增速(单位:万平方米,%)92

图表79:2007年以来我国房地产开发施工面积及同比增速(单位:亿平方米,%)93

图表80:房地产施工面积累计值(单位:万平方米,%)93

图表81:末31个二三线城市施工面积规模(单位:万平方米)94

图表82:1998年以来我国商品房竣工面积及增长情况(单位:万平方米,%)95

图表83:房地产新开工面积、竣工面积与其同比增速(单位:万平方米,%)95

图表84:2002年以来31个地区商品房竣工面积年均增速对比(单位:%)96

图表85:1998年以来我国商品房销售面积走势(单位:万平方米,%)97

图表86:2001年以来我国房地产开发竣工面积与销售面积(单位:万平方米,%)98

图表87:2001年以来我国房地产开发竣销比走势98

图表88:2009年以来北京和上海两市的商品房销竣比走势(单位:倍)99

图表89:2002年以来31个二三线城市供求平衡状况(单位:万平方米,倍)99

图表90:2008年以来我国保障性安居工程住房建设计划(单位:万套)100

图表91:我国保障房建设进展(单位:万套)101

图表92:2009年以来国家和地方财政用于保障性住房的预算支出(单位:亿元)102

图表93:2008-2015年我国保障房投资额测算(单位:万套,亿元,%)103

图表94:2008年以来住宅用途的国有建设用地供应总量及增减和占全部用地的比重(单位:公顷,%)104

图表95:2008年以来30个重点城市推出住宅用地总面积走势(单位:万平方米,%)105

图表96:2009年以来30个重点城市推出住宅用地面积占全部用地的比重(单位:%)105

图表97:30个重点城市推出住宅用地面积比较(单位:万平方米)106

图表98:2008年以来30个重点城市成交住宅用地面积与占全部用地的比重(单位:万平方米,%)107

图表99:2008年以来30个重点城市住宅用地成交金额与占全部用地的比重(单位:亿元,%)107

图表100:30个重点城市成交土地金额比较(单位:亿元)108

图表101:2008年以来30城市推出住宅用地面积情况(单位:万平方米,%)109

图表102:30城市推出住宅用地面积比较(单位:万平方米)110

图表103:2008年以来30城市成交住宅建设用地面积情况(单位:万平方米,%)111

图表104:2008年以来30城市成交住宅用地金额情况(单位:亿元,%)112

图表105:上半30城市住宅用地成交金额比较(单位:亿元)113

图表106:2008年以来30城市住宅用地成交价格(单位:元/平方米)114

图表107:2009年以来30城市住宅用地成交价格增长走势(单位:%)114

图表108:各月30城市住宅用地成交均价VS全部用地(单位:元/平方米,%)115

图表109:30城市住宅用地成交均价比较(单位:元/平方米)116

图表110:2000年以来中国房地产开发行业商品住宅投资额与增长情况(单位:亿元,%)117

图表111:2007年以来房企别墅、高档公寓和经济适用房投资额占全部住宅投资额的比重(单位:%)118

图表112:2003年以来东、中、西部地区商品住宅投资份额(单位:%)119

图表113:我国31个省、市、区商品住宅投资额比较(单位:亿元)120

图表114:1998年以来商品住宅新开工和竣工面积走势(单位:万平方米)121

图表115:2004年以来商品住宅新开工和竣工面积同比增速变化(单位:%)122

图表116:我国31个省、市、区商品住宅新开工面积比较(单位:万平方米)123

图表117:我国31个省、市、区商品住宅竣工面积比较(单位:万平方米)124

图表118:1998年以来住宅物业销售面积走势(单位:万平方米,%)125

图表119:1998年以来住宅物业销售金额走势(单位:亿元,%)126

图表120:单日深圳、长沙、天津二手住房成交套数(单位:套)126

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有18年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。