化妆品作为一种日用消费品,已经被越来越多的消费者所接受。特别是近十年来欧美化妆品大牌对于国内市场的持续投入和培育,国内消费者已经逐步形成正确的使用习惯和消费理念,为化妆品市场带来了更多的市场机会。在这庞大的消费群体中,成年女性成为化妆品消费的主力军。

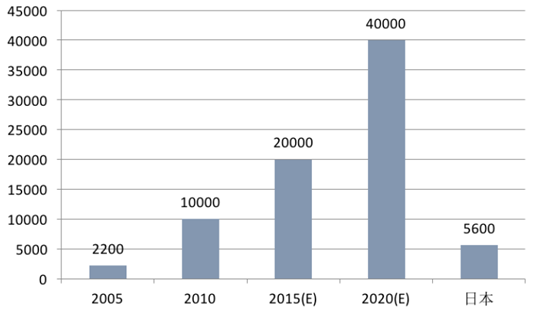

全球著名化妆品跨国企业日本资生堂在中国提出核心“化妆品人口”概念,即按照以下标准来定义:1)居住在城镇;2)年龄大于20 岁的女性;3)年收入不低于30,000 元人民币。根据该公司的统计,国内的核心“化妆品人口”数量从2005 年的2,200 万人已增长到2010 年的1 亿人,同时预计2015 年达到2 亿人,2020 年将达到4 亿人,远超日本2010 年的5,600 万人核心“化妆品人口”数量。

中国核心化妆品消费人群(单位:万人)

数据来源:资生堂公司

核心“化妆品人口”的成倍增长,必将带来化妆品市场的繁荣景象。在核心化妆品消费人群中不同年龄结构的化妆品消费需求差异较大,人均消费金额也存在一定差距。根据TNS Worldpanel Europe的调查,欧洲40-59岁的女性面部护肤品的消费金额接近25-39岁女性的两倍,而60岁以上的女性几乎占了34%的面部护肤品市场。这些数据反映了发达国家女性的化妆品消费随着年龄增长相应提升,一方面可支配收入增加,另一方面对抗衰老等需求也相应增加。

欧洲女性年人均面部护肤品消费金额(单位:欧元)

数据来源:TNS Worldpanel France

目前国内化妆品消费者的人口结构、收入结构和消费习惯与发达国家相比有很大的差异,国内年轻女性在化妆品上的人均消费远高于老年女性,人均化妆品支出随着年龄步入中老年而迅速衰减。但这一现象随着化妆品消费理念的深入人心将会得到有效改善。

国内目前的25-39 岁的青年女性成长于上世纪80 年代改革开放以后,是经历了完整的化妆品教育的一代,与上世纪60 年代以前的消费者在经济实力和消费习惯上差别很大。随着她们年龄的增长和收入的增加,这一群体化妆品消费升级的现象非常显著,消费曲线也将随之发生改变,届时成熟女性和老年女性将成为护肤品特别是抗衰老护肤品的主力军。从这一点来看,未来10-20 年,中国消费者将很有可能复制欧美成熟市场的情况。

相关报告:智研咨询发布的《2016-2022年中国化妆品市场供需预测及投资战略研究报告 》。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询