美国宠物产业早在 100-200 年前已开始萌芽,目前已成为全球第一大宠物经济大国。美国的宠物经济发展大致分为产业孕育期、快速发展期和现在的加速整合期。

第一阶段 孕育期:20 世纪 80 年代至 21 世纪初——“宠物热”兴起,宠物数量快速增加

美国宠物商店从 20 世纪 80 年代开始出现,其中最具代表性的是成立于 1987 年的PetSmart,以宠物食品仓储式商圈大店发展起来,当前已成为全球最大的综合性宠物用品零售和服务连锁商店。在将近 20 年的孕育时期中,美国宠物数量经历了从量变到质变的过程。

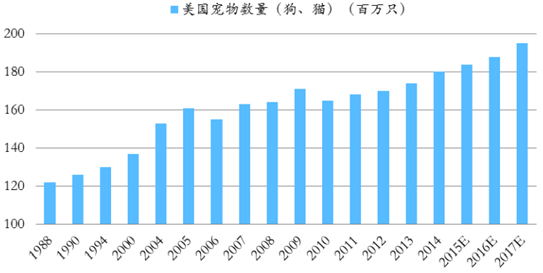

随着养宠物家庭增加和宠物数量增长,宠物产业相关产品的需求,如宠物食品、宠物药品、宠物用品等需求也大大提高。根据 1988 年美国首份宠物调查数据显示,约 56%的美国家庭拥有一只宠物(狗、猫、鸟、无脊椎动物等),即 1988 年美国宠物数量约有 1.2亿只。到 21 世纪初期,美国宠物数量已超过 1.6 亿只。宠物数量的平稳增长刺激了宠物所需的食品、附属用品、药物等必需品的消费。传统的宠物零售商店逐渐在美国兴起。1994 年,美国宠物产业消费总额为 170 亿美元,到 2001 年已超过 280 亿美元,年复合增长率为 7.6%。

相关报告:智研咨询发布的《十三五期间中国宠物行业深度分析与投资前景咨询报告》。

美国宠物数量平稳增长(狗、猫)

数据来源:公开资料整理

第二阶段 快速发展期:21 世纪初至 21 世纪前十年——情感消费的黏着力形成

经过养宠物家庭数量迅速增长带来宠物消费的增加,以及宠物作为家庭成员观念的形成使得宠物消费变成生活中的刚性消费,美国宠物产业随之进入快速发展时期。根据美国的宠物调查数据显示,1998 年,约 510 万户家庭拥有至少一只宠物,到 2005 年,该数据增加至 690 万户,2015 年最新统计数据增加至 797 万户家庭至少拥有一只宠物,占全美家庭总量的 65%,宠物数量从 2000 年约 1.4 亿只增加至 2015 年超过 1.8 亿只。

特征一:在该时期一个重要的特征是宠物经济作为一种情感经济,情感在消费中的黏着力慢慢形成

宠物主人把宠物“人性化”,使得宠物经济不再是单纯的商品销售和服务,而是一种情感经济,宠物消费是基于情感的消费,因此,在 2008 年金融危机时期,美国宠物产业收入增速甚至超越其他零售产业,虽然长达 5 年的经济不景气导致的美国需求不振,宠物产业收入增速依然领先于其他零售产业,其中核心原因是宠物经济的情感消费特征,在经济下行时,美国宠物主人把宠物视为家庭成员的观念转变使得宠物相关产品变成了如人的必需品,宠物主人更愿意削减个人的消费先于减少自己宠物的相关费用,这种宠物情感经济中的黏着力使得在这个时期宠物产业能够在经济下行周期当中仍保持相对坚挺。

美国宠物经济发展趋势

数据来源:Wind

特征二:创新型商品+个性化服务模式成为新的商业大趋势,宠物服务越来越成为宠物经济增长的另一主要驱动力

为了维持收入增长,各商家抓住了宠物主人代宠物如家庭成员的大趋势,纷纷推出更多具有独特性、个性化的商品和服务。比如在 2008 年-2010 年金融危机期间,消费者削减开支减少消费导致宠物产业收入增速有所放缓,商家因此增加宠物个性化服务来吸引更多顾客,而不再是单纯的商品零售商。根据 Pet Business 的数据显示,在 2010 年,超过 22%的宠物产品零售商增加了宠物相关服务来增加收入,如宠物美容、宠物寄宿等。

第三阶段 加速整合期:2010 年至今——来自大店的竞争,综合性零售大店时代的到来

美国传统的宠物商店一般以小规模自营模式为主,2013 年数据显示,在美国约 60%左右的宠物商店都是自营模式(没有雇员),只有 8%左右的宠物商店拥有超过 20 个员工

在宠物产业市场爆发以后,大店和商超开始进入市场参与竞争。来自超市和大卖场的外来竞争给传统的小零售商店带来价格的压力,宠物产业开始进入全面整合时期。在 08-10年金融危机期间,部分传统小型零售商店被迫退出或被综合型、专业型宠物大店兼并,在 2010-2013 年 3 年期间,宠物零售商店数量的逐年减少,至 2013 年缩减至 13470 家。

近 5 年来,综合型宠物大店通过并购整合成宠物商品的综合型、仓储型大店,提供大批量、廉价的产品,成为宠物商品零售最成功主要模式。首先,在产品种类方面,规模化优势有助于降低成本,使得像 PetSmart 和 PETCO 这种仓储式宠物大店有能力为消费者提供多样化选择;同时,由于生产商一般只愿意把优质产品销售至专业型宠物大店来维护商誉,因此宠物大店在多样化的基础上能够提供高端、优质产品吸引高端消费者,保证客户结构多元化。

超市也抢夺了传统零售商店的客户资源,在购物人性化上,超市通过为消费者提供一站式的便利购物服务吸引了更多原来传统零售商店的客户,特别是缺乏实践的消费者更偏好商超式的流水线购物模式。在成本优势上,沃尔玛和科思科运用自身的资金优势向批发商大批量购入产品来降低成本,这种成本优势成为沃尔玛和科思科这种大型商超的议价能力。

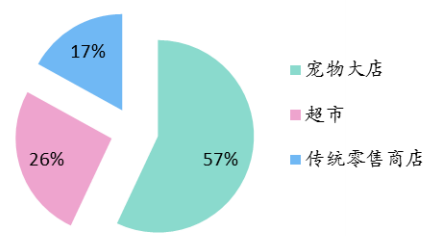

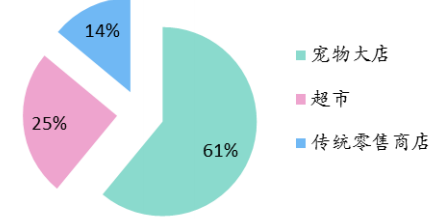

根据数据显示,2013 年,宠物大店已占据宠物保健市场 57%的市场份额,宠物食品市场 61%的市场份额。而传统的宠物零售商店分别占这两个细分市场仅17%和 14%的市场份额。

2013 年美国宠物保健市场份

数据来源:公开资料整理

2013 年美国宠物食品市场份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国宠物行业市场深度分析及未来趋势预测报告

《2025-2031年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询