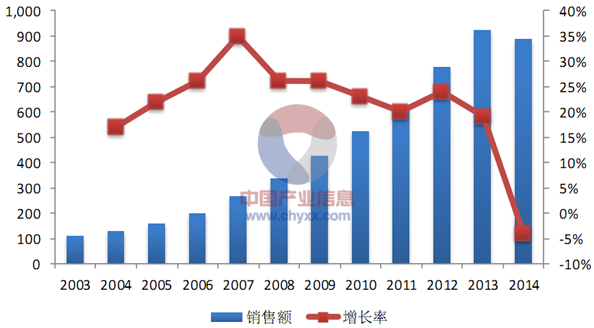

奶粉是将牛奶除去水份后制成的粉末,它适宜保存。奶粉是以新鲜牛奶或羊奶为原料,用冷冻或加热的方法,除去乳中几乎全部的水分,干燥后添加适量的维生素、矿物质等加工而成的冲调食品。2003-2014年,我国婴幼儿奶粉市场销售额快速成长,从100多亿元发展到了880亿元的市场规模(以市场终端价计算),年平均增速达到20%。

相关报告:产业信息网发布的《2016-2022年中国奶粉市场供需预测及投资战略研究报告》。

一、中国奶粉市场现状分析

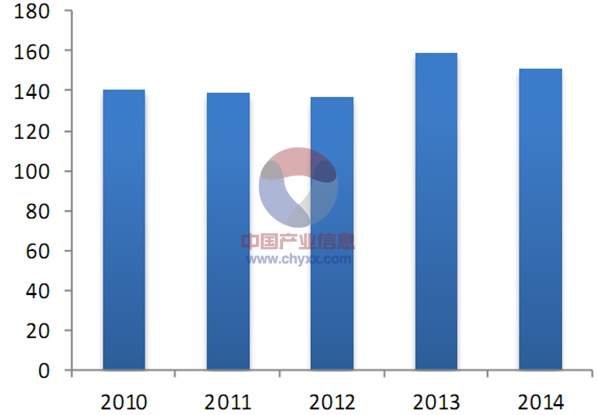

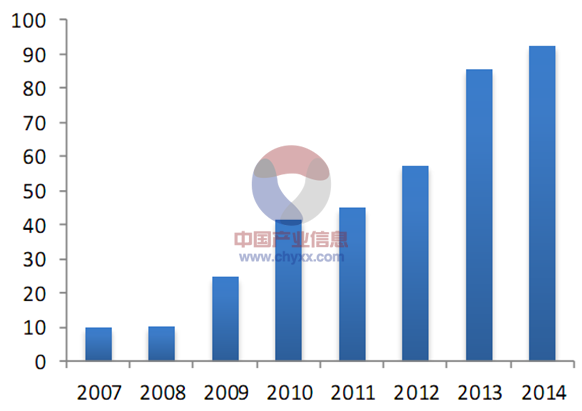

2008年,受到“三聚氰胺”事件的冲击,奶粉行业增速明显下降,特别是人均食用量增速大幅放缓,但是2009-2013年,奶粉行业销售额增速仍能保持了20%以上,主要原因是价格因素。“三聚氰胺”事件之后,消费者更加关注奶粉质量,转而更多的选择“洋品牌”,我国进口奶粉数量显著增加。2007年到2014年,我国进口奶粉量从9万吨,增长了10倍到90万吨。同样对比之下,2010年到2014年,我国奶粉产量变化不大,每年都在150万吨左右。进口奶粉大量增加显示了消费者对奶粉质量重视程度大幅提升,国产奶粉企业也抓住了消费者心理,大力开发高端产品,从100多元的主流价格,提升到200元甚至300元价位段。

2003-2014年中国婴幼儿奶粉市场销售额及增长率

2010-2014年中国奶粉产量统计分析(万吨)

数据来源:WIND,智研咨询整理

2007-2014年中国进口奶粉量变化(万吨)

数据来源:WIND,智研咨询整理

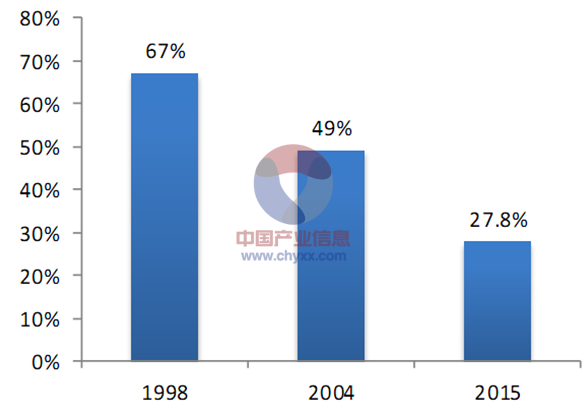

中国6个月婴儿母乳喂养率日渐降低

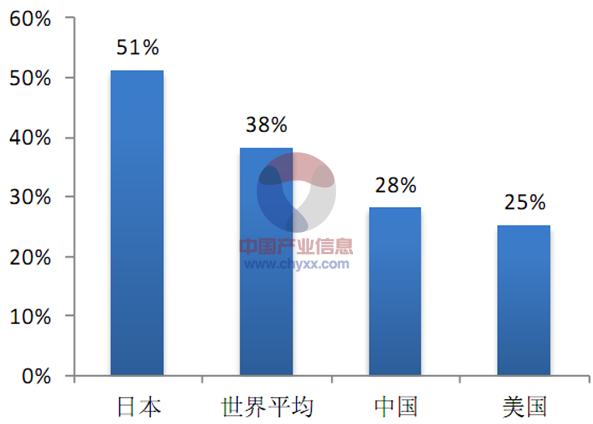

各国与中国6个月婴儿母乳喂养率对比

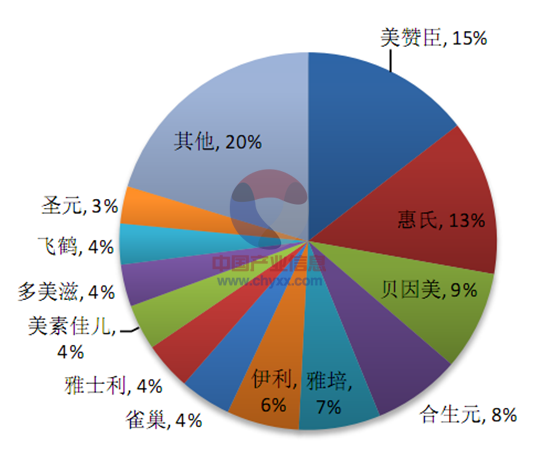

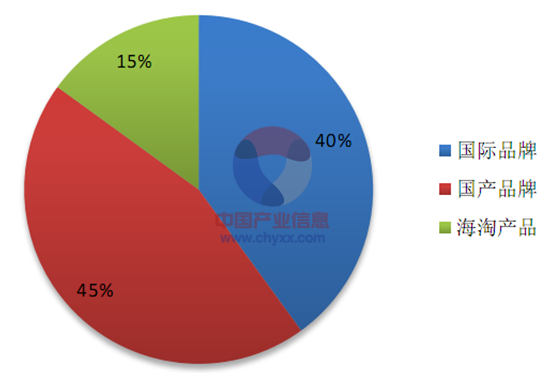

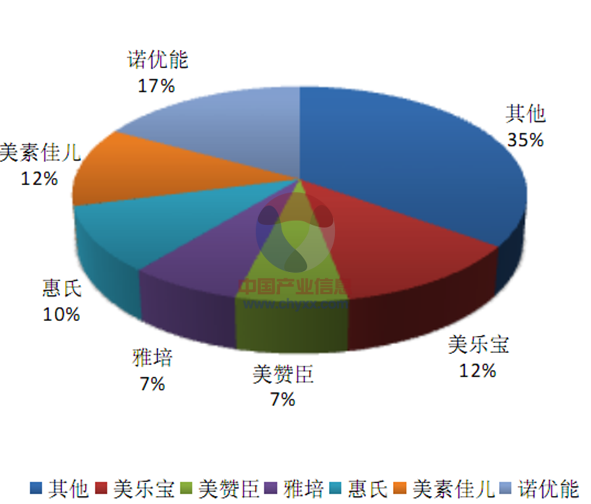

2013年开始,奶粉进入一个新阶段,电商和跨境电商的崛起引发了海淘产品对先有体系的冲击,整个价格带下行。我们对比了同款产品海淘最低价、中等价和商超终端价,发展海淘最低价和中等价比商超价格平均低了30%和15%。AC尼尔森数据显示,2014年奶粉行业CR15的市场份额从13年的85.7%下降到了81.5%,多出去的市场份额都被海淘产品蚕食了,海淘产品杂乱,降低了行业集中度。2014年婴幼儿配方奶粉通过海淘代购的规模为100亿元左右。2014年,我国奶粉行业前八大品牌市场份额为65.5%,其中包括4个国际品牌和4个国产品牌。国际品牌是通过正规渠道进口或者在国内设立加工厂的外资品牌,有一部分外资品牌是通过海淘途径购买的,海淘最直接冲击的是正规渠道的国际品牌产品。国产品牌仍占整个市场的45%。尽管如此,中国巨大的市场潜力依然吸引着外资奶粉品牌不断加码,近年来欧洲奶粉品牌不断涌入中国市场。在政策的推动下,国内婴幼儿奶粉领域中内外资合作共同发展已经成为一种潮流。雅培和恒天然联合签署协议,计划在中国共同投资兴建一个奶牛养殖基地。全球五大乳业巨头之一的荷兰皇家菲仕兰有限公司与中国辉山乳业控股有限公司也宣布成立合资。

主要奶粉企业市场占有率

中国奶粉主要品牌市场占有率

二、中国奶粉行业发展趋势

1、全面二胎放开有望提高奶粉需求

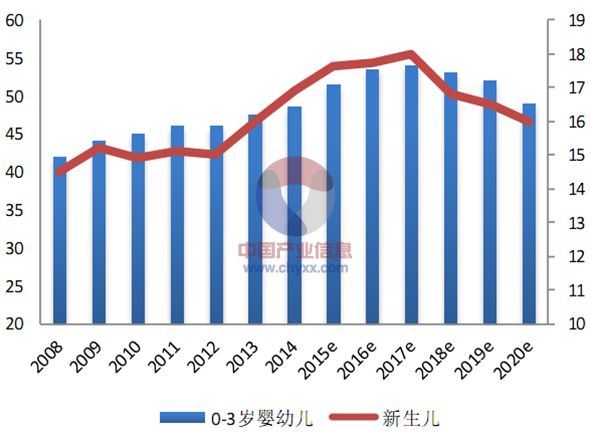

婴幼儿奶粉的消费者是新生婴儿(0-3岁),影响奶粉使用量的因素有新生人口数量、人均使用量有关。上世纪80、90年代第二次人口出生高峰对应的人群已经迈入婚育期,使得我国出生人口从05年开始缓慢增加,当前处于一个小高峰中,可持续到2017年,每年新出生人口为1600万人。假设当前的生育率不变,以20-29岁处于生育旺盛期的育龄妇女人数为基数,考虑推迟生育现象的影响,出生率近几年会保持相对平稳。

中国新生人口数预测(百万人)

全面二胎放开后新生儿数量测算(百万人)

时间 | 基准:生育率不变(保守) | 生育率提升10%(中性) | 生育率提升20%(乐观) |

2009 | 15.2 | 15.2 | 15.2 |

2010 | 14.9 | 14.9 | 14.9 |

2011 | 15.1 | 15.1 | 15.1 |

2012 | 15 | 15 | 15 |

2013 | 16 | 16 | 16 |

2014 | 16.9 | 17.5 | 17.5 |

2015e | 17.6 | 19.36 | 21.12 |

2016e | 17.7 | 19.47 | 21.24 |

2017e | 18 | 19.8 | 21.6 |

2018e | 16.8 | 18.48 | 20.16 |

2019e | 16.5 | 18.15 | 19.8 |

2020e | 16 | 17.6 | 19.2 |

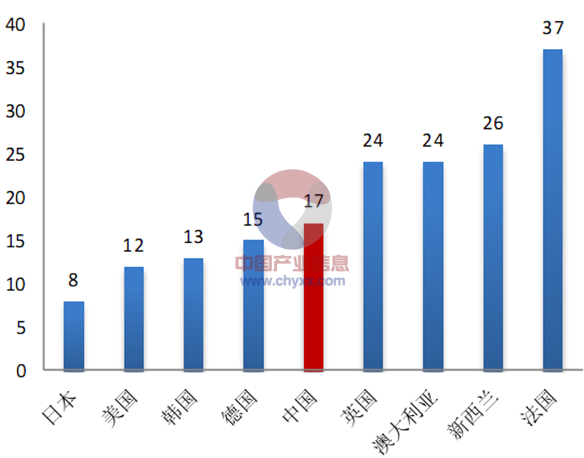

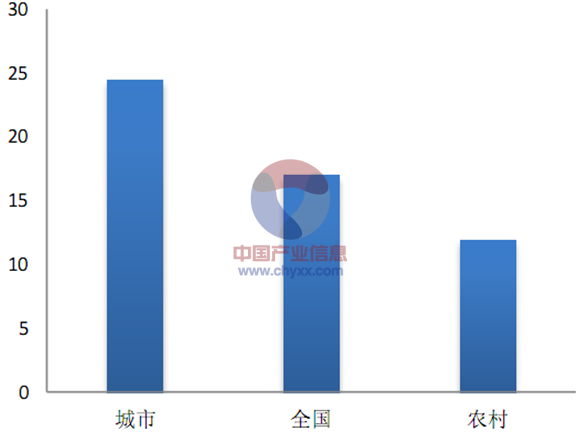

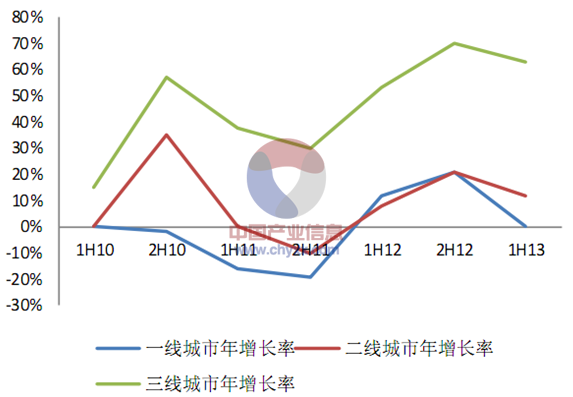

开放单独二孩政策下,2014年中国新生儿出生率上升为1.24%,高出自然增长率0.7个百分点,但仍低于预期。2015年7月,国家卫计委首次正式回复“全面放开二孩政策”,表示“目前正在抓紧制定相关规定。”若二胎政策在全面放开,预计中国生育高峰将再延续5~6年至2020年。以中性预期,全面二胎政策放开可提高生育率10%估算,2016-2020年,新增婴儿数量将达到850万,即平均每年170万,对于婴幼儿奶粉的总需求也将增加10%。我国人均奶粉使用量在全世界范围看处于中位数,预计未来增长空间有限,但仍缓慢上升。我国0~6月婴儿纯母乳喂养率为27.8%,其中农村30.3%,城市仅为15.8%。美国6月婴儿纯母乳喂养率只有25%,国际平均水平38%。在倡导提高母乳喂养的大环境下,母乳喂养率几乎没有下降空间。我国人均奶粉使用量的未来的增长主要来自于城镇化带来的城乡差距缩小。我国农村人均奶粉使用量仅仅是城市的一半,随着城镇化的进一步深化,新增城市人口将加大奶粉的消费量。从销售数据上也能看到,三线城市奶粉销售额增速远高于一二线城市。

世界各国奶粉人均年消费量(千克)

中国城市和农村奶粉销量对比

中国婴幼儿奶粉销售额增速分区域对比

2、线下母婴渠道的崛起

传统消费品的生产厂商是通过经销渠道或直营渠道进行产品销售的,厂家将产品卖给经销商,经销商再将货物铺向零售终端,包括商超、农贸市场、便利店等。销售者最终在零售终端购买产品。

传统销售模式的弊端:1.厂家不直接接触消费者,不了解消费者信息,零售终端虽然掌握消费者信息但不愿意与厂家共享,导致厂家与消费者需求脱节,无法形成有效的产品推广策略;2.渠道结构过于庞杂,一个城市的零售终端可达上万家,需要大批经销商进行全方位覆盖,导致扩张速度慢,渠道管理难度大。

深度分销模式是消费品生产厂商针对庞大渠道进行管理的模式,深度分销中,厂家除了将产品销售给经销商,还会对经销商进行管理。厂家会维持一个庞大的业务人员团队,他们的主要工作和实现的效果是,1.对经销商销售行为进行监督,保证产品价格稳定,不会出现恶性竞争,2.与经销商实时对接,定向的举办推广活动和制定促销计划,促进该区域的销售,3.将市场信息反馈给公司,以便制定营销计划和把握消费者需求。奶粉生产厂商也主要是通过代理商进行产品销售,代理商对零售商户进行供货和配送,进而对消费者进行销售。目前奶粉行业的零售商户主要有商超、母婴店和药店等。商超渠道发展由来已久,但奶粉是一种特殊快消品,特殊在于消费者(婴儿)和购买者(父母)是分离的。购买者初为人父母,对奶粉产品的特性不甚了解,而消费者由于自身体质原因对不同奶粉产品会表现出不同接纳度。另外,奶粉分为一、二、三、四段,用于不同年龄的婴儿。因此,奶粉销售的专业指导对购买者越来越重要。

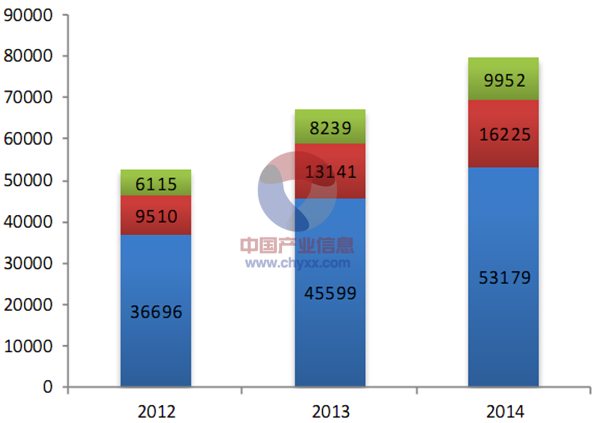

中国奶粉门店数量及增长趋势图

2012-2014年中国奶粉行业门店数变化图

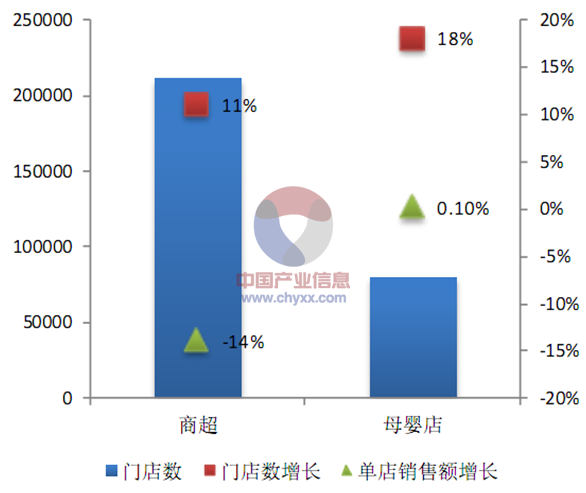

舒适、愉快的购物体验是母婴实体店相较于其他渠道的优势所在,通过延长消费者在店内的停留时间,增加店内冲动消费机会。根据2015年消费者光顾母婴店的原因调查显示,“品类齐全”、“质量保障”和“实物展示”是母婴店消费者最看重的因素。2014年母婴店门店数达到7.9万家,同比增加18%,单点销售额增长了0.1%,同比之下,商超的门店数虽然增加,但单点销售额下降了14%。母婴店在各城市数量的增长都很显著,均有两位数的增加。

3、母婴电商的发展

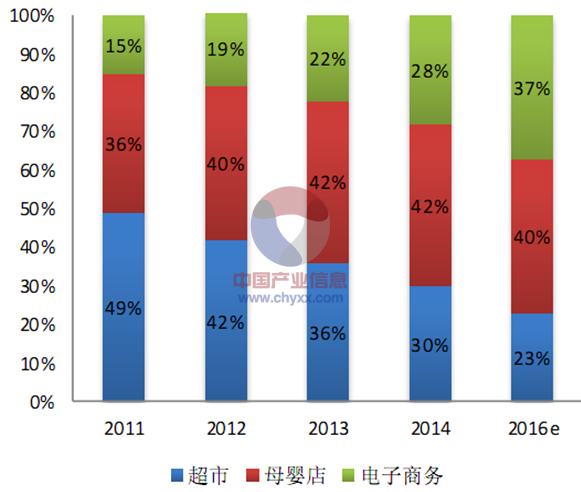

互联网技术造就了电商消费模式,突破了传统的销售模式。电商销售区别于传统销售的两大特点是,1.摆脱了经销商和零售终端,通过其平台直接与消费者对接。任何消费者任何地方,只要能上网,就能接触到在互联网上销售的产品。2.互联网销售可以收集到消费者的消费数据,特别是对于快速消费品,消费者在短时间内会重复购买,通过大数据分析,就可以得到单个消费者的喜好,厂家可对其进行精准营销。近年来,电商渠道在奶粉产品销售中占比越来越高,2014年,奶粉产品通过电商销售占比为28%,较2011年接近翻倍。2016年电商占比将进一步上升至37%。这将超过除母婴渠道外其他主要渠道。

电商渠道的崛起对国际奶粉品牌有利。在中国消费者心目中,国际品牌的安全性高于国产品牌,但国际品牌企业较晚进入中国市场,销售渠道有限,主要集中在1-2线城市,无法渗透至更小的市场。国际品牌在一线城市销售占比达到59%,远高于市场平均水平。依靠传统模式,三、四线市场的开发需要借助代理商的力量,开发过程缓慢且话费较大。电商的出现大幅压缩了三四线消费者购买国外奶粉品牌的成本。消费者更加便利的通过电商购买国际品牌。电商渠道的前五名品牌分别为诺优能、美素佳儿、惠氏、雅培和美赞臣,均为外国品牌。

中国奶粉行业销售渠道变化趋势预测

中国电商渠道奶粉品牌市场占有率

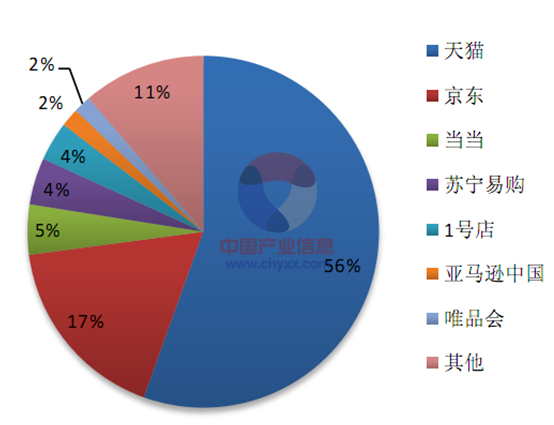

我国母婴产品市场规模巨大,估计2015年将达到2万亿的规模。综合平台类电子商务平台依靠巨大的用户和流量优势,占据了较大的市场份额,并且相对排名格局已经基本奠定,而垂直类厂商不断涌现,行业竞争加剧。天猫的母婴产品销售占据该市场电商总量的56%,是最大的销售平台。

中国B2C市场母婴品类交易份额分析

纯电商运营模式存在几大弊端,1.消费体验差,消费者仅能通过图片进行产品识别,无法获得更多的产品信息,特别是母婴产品,消费者对质量重视程度高,需要更多消费指导,仅仅通过文字宣传和图片展示很难获得消费者青睐,2.电商对传统渠道的挤压受到传统渠道的反抗,线上线下渠道逐步平价,线上的价格优势不再明显。

受到进口奶粉,国产奶粉经历了两年调整,企业业绩大幅下滑,已到最差时刻。下半年行业将迎来转机,政府有意整顿奶粉乱象,奶粉配方注册制和针对海淘产品的打击,将提高行业集中度,利好行业龙头。“全面二孩”政策放开,也将加大婴幼儿奶粉需求量。行业经历了两年价格战,价格体系下降,已基本到位,企业也不愿意看到利润更多的下滑。

产品结构偏中端的企业受到价格冲击较小,如贝因美、雅士利、伊利等,但渠道革新、加强消费者服务才是增强企业长期竞争力的关键。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国奶粉行业市场发展规模及投资机会分析报告

《2026-2032年中国奶粉行业市场发展规模及投资机会分析报告》共十三章,包含国外重点奶粉企业经营分析,国内重点奶粉企业经营分析,中国奶粉市场投资潜力及前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询