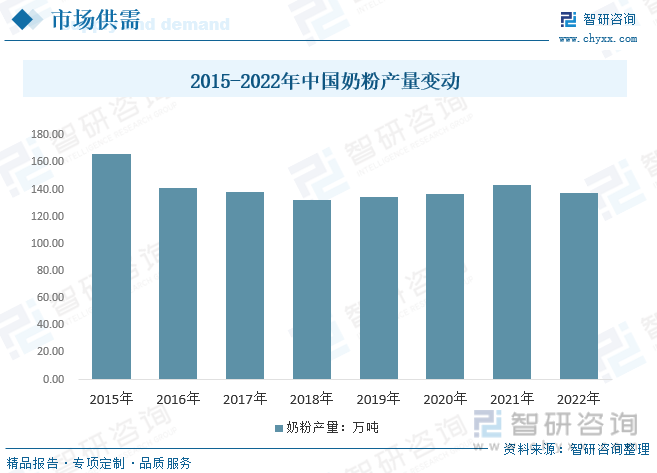

内容概况:2016年迅速回落至141.5万吨,2018年下降至132万吨,2019年略有回升,2020年疫情致进口小幅度下降,国内奶粉产量有所上涨,2021年疫情复苏产量明显增长,2022年国内疫情反复产量有所波动下降,仅为137.5万吨左右。

关键词:奶粉产量 奶粉进口量 奶粉竞争格局 奶粉政策背景

一、奶粉产业概述

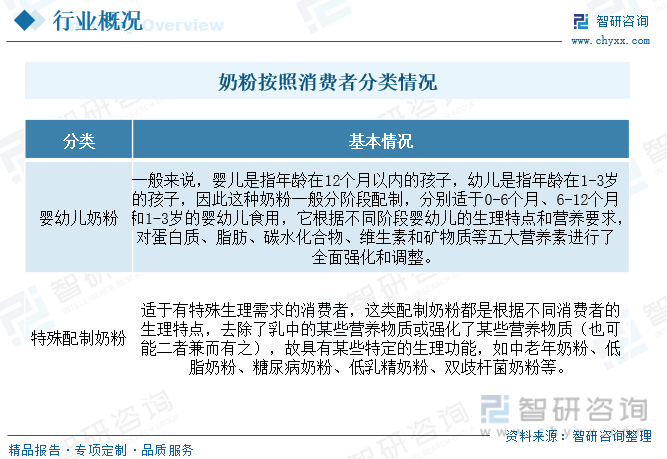

奶粉是指用冷冻或加热的方法,除去乳中的水分,干燥而成的粉末,统称为乳粉,日常称为奶粉。奶粉中的基础营养成分主要有蛋白质、脂肪、糖类、矿物质和维生素,除此之外还根据不同的目标人群添加其他的营养成分,如婴幼儿奶粉添加DHA、ARA、益生元、卵磷脂、核苷酸和钙等;孕妇奶粉添加铁、叶酸等;老年奶粉添加钙成分,减少脂肪含量。

二、奶粉发展背景

配方注册+新国标政策出台,中小企业加速出清。2022年,市面上大多数产品将需要再次获得注册,并且新国标要求将会更加严格。国外厂商由于海外疫情的严重性增加了配方注册审查难度,减缓了注册进程;部分中小厂商面对激烈的市场竞争,若注册不成功将面临巨大的亏损。因此预计会有部分公司放弃二次注册,中小奶粉厂商和一些海外品牌进一步被淘汰,有利于奶粉行业产业结构升级,促进行业良性发展。

三、奶粉产业链

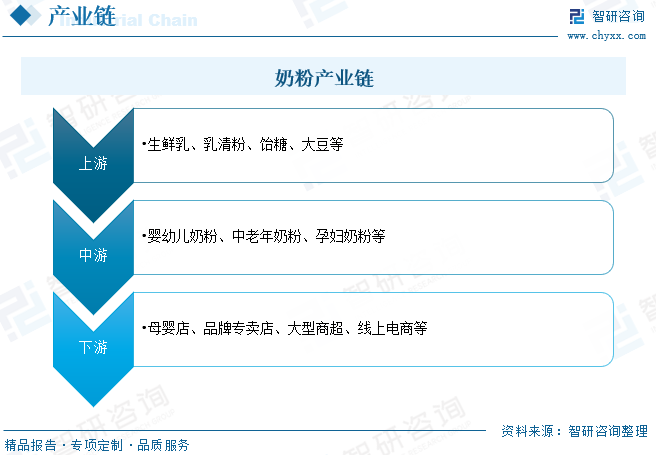

我国奶粉行业产业链上游市场参与者为生鲜乳、乳清粉、饴糖、大豆等原材料供应商,产业链中游主体为奶粉的生产制造,按照产品类型可分为婴幼儿奶粉、中老年奶粉和孕妇奶粉等,其中婴幼儿奶粉占比最高,产业链下游涉及销售渠道和消费者,主要通过商超、专卖店、药店和电商平台等渠道流向中端消费者,可分为线下渠道和线上渠道,现阶段线下渠道仍占据主导地位,市场占比超8成。

四、中国奶粉产业现状

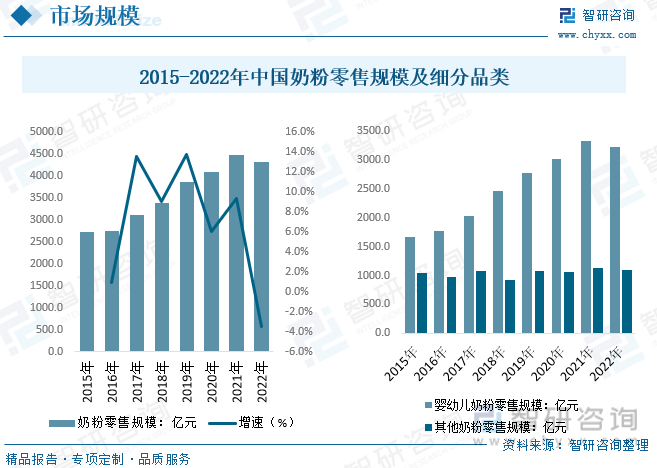

我国奶粉行业市场规模来看,受主要产品婴幼儿奶粉市场需求不断增长,高端产品需求增加影响,行业零售市场规模总体保持稳定的增长,其他奶粉市场规模总体保持波动态势,近几年略有回升。2022年中国奶粉零售市场规模达到了4413.55亿元,较2021年下降3.5%,其中婴幼儿奶粉市场规模达到了3221.65亿元,其他奶粉市场规模仅为1091.9亿元。

相关报告:智研咨询发布的《中国奶粉行业市场发展规模及投资机会分析报告》

总的来看,近几年我国奶粉行业产量有较为明显的下降,进口量稳定增长,出口量保持在较低的水平,奶粉供给格局波动严重。2015年我国奶粉产量达到了近几年的高点,约为166.2万吨,2016年迅速回落至141.5万吨,2018年下降至132万吨,2019年略有回升,2020年疫情致进口小幅度下降,国内奶粉产量有所上涨,2021年疫情复苏产量明显增长,2022年国内疫情反复产量有所波动下降,仅为137.5万吨左右。

就我国奶粉进出口情况而言,随着国内奶粉安全事故频出,国内奶粉消费者对于国产品牌信心有所缺失,整体奶粉进口份额占比有所走高,数据显示,2016-2022年中国奶粉进口数量在2021年达到最大值,进口金额在2021年达到最大值;2022年我国奶粉进口量达130万吨左右,进口金额约88.66亿美元,2016-2022年中国奶粉进口平均单价2022年增长速度最快,而2021年中国奶粉进口平均单价下降速度最快,下滑了9.2%。

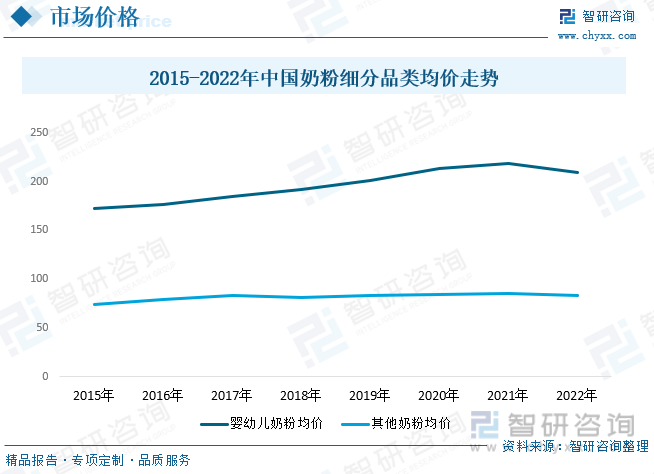

总的来看,中国市场奶粉市场零售均价总体保持稳定增长态势,主要是由于婴幼儿奶粉市场价格增长推动,其他奶粉价格保持波动上升态势,价格变化幅度相对较小。一方面是由于国内奶粉零售价格加价相对较高,厂商对上游原材料价格波动具有一定的消化能力,一方面奶粉贸易的全球化,全球的供给需求格局对奶粉价格仍有一定的影响,因此行业产品价格仍具有一定的波动性,2022年中国奶业均价有所下降,整体奶粉价格有所下降,数据显示2022年我国婴幼儿奶粉均价约209.5元/千克。

五、奶粉行业竞争格局

我国奶粉行业的竞争企业可以分为三大类:国际品牌奶粉企业、全国大型奶粉企业和地方的中小心奶粉企业。国际品牌主要有惠氏、美赞臣、雅培、达能、雀巢等等;全国性的大型奶粉企业主要是指伊利、蒙牛等企业;地方的中小型的奶粉企业主要有贝因美、圣元等,国内大多数的奶粉企业都属于地方的中小型奶粉企业。目前进口的国际奶粉品牌和伊利、蒙牛等国内主要的全国性大企业之间竞争激烈,中小型奶粉企业在夹缝中生存,在资本的推动下,行业间的竞争越来越激烈,集中度在不断提升,价格战不断缩小行业间的利润,奶粉企业迎来阶段性成熟期。

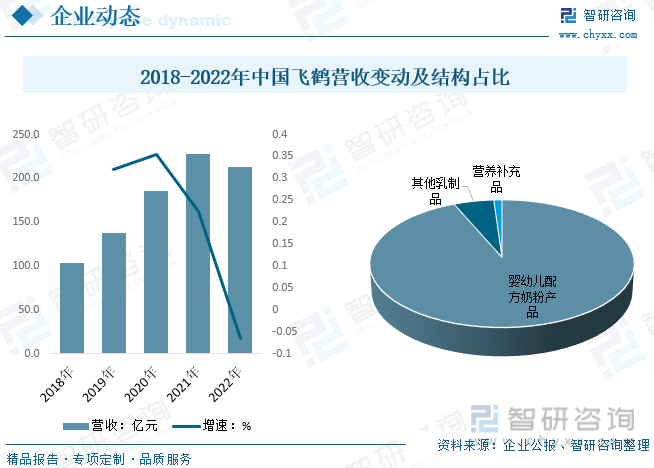

飞鹤始建于1962年,从丹顶鹤故乡齐齐哈尔起步,是中国最早的奶粉企业之一。2019年11月中国飞鹤港股上市,成为港交所历史上首发市值最大的乳品企业。60年来,飞鹤一直专注于中国宝宝体质和母乳营养研究,引领行业开创多种提升奶粉对中国宝宝体质适应性的技术、配方与工艺。在北纬47”“黄金”奶源带上打造了中国婴幼儿奶粉行业第一个婴幼儿配方奶粉专属产业集群,实现了从源头牧草种植、饲料加工、规模化奶牛饲养,到生产加工、售后服务各个环节的全程可控。据资料显示,2022年中国飞鹤主营业务营收为213.11亿元,同比下降6.4%,毛利率为65.5%。其中婴幼儿配方奶粉产品占比为93.5%;其它乳制品占比为5.4%;营养补充品占比为1.1%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国奶粉行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国奶粉行业市场发展规模及投资机会分析报告

《2026-2032年中国奶粉行业市场发展规模及投资机会分析报告》共十三章,包含国外重点奶粉企业经营分析,国内重点奶粉企业经营分析,中国奶粉市场投资潜力及前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询