一、行业发展现状

一)房地产行业告别高速增长,行业改革需求加大

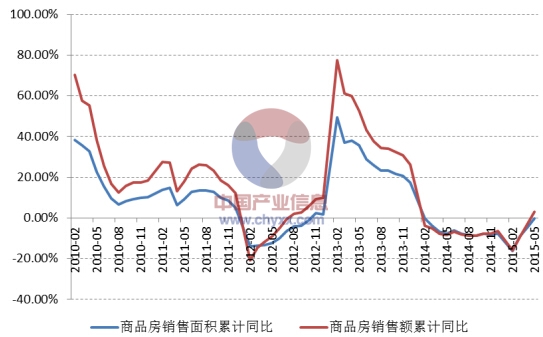

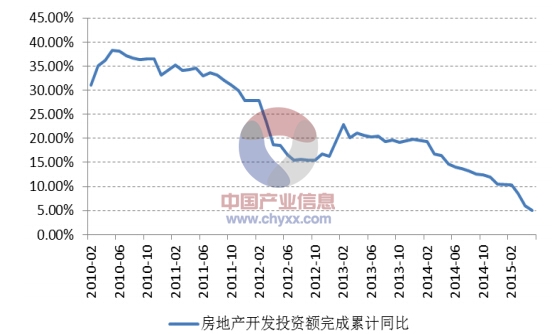

2015年以来全国整体的楼市销售在政策不断利好的刺激下,温和回暖。1-5 月全国商品房销售面积 35996 万平方米,同比下降 0.2%,降幅大幅收窄;商品房销售额 24409亿元,同比增长 3.1%,已经回正。 销售数据温和回暖,同比降幅收窄或略有增长,但我们仍然看到,房地产开发投资增速下行趋势没有改变。1-5 月房地产开发投资累计完成额 32292 亿元,同比名义增长5.1%,增速比 1-4 月累计完成额增速回落 0.9个百分点。

商品房销售温和回暖

资料来源:国家统计局,智研咨询整理

房地产开发投资增速持续下行

资料来源:国家统计局,智研咨询整理

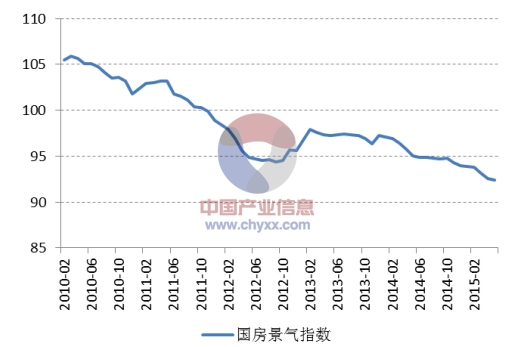

国房景气指数是从土地、资金、开发量、市场需求等角度综合反映全国房地产业基本运行状况的指数,指数高于 100 为景气空间,低于 100 为不景气空间。该指数在去年年中在 95 左右徘徊了几个月以后一路下行,2015 年 5 月国房景气指数 92.43,创下了 1997 年指数创立以来的历史低值。

国房景气指数创新低

资料来源:国家统计局,智研咨询整理

政策刺激带来的销售温和回暖并不能改变整个行业下行的趋势。房地产的库存和房地产企业的资金压力都在持续加码。根据国家统计局最新数据,2015 年 6月十大城市可售面积 9769.27 万平方米,比去年底今年初的高点略有下降,但仍处于高位;2015 年 1-5 月房地产开发投资资金来源累计 45966 亿元,同比下降 1.6%。

相关报告:智研咨询( http://www.chyxx.com)发布的《2016-2022年中国房地产行业市场深度评估及发展前景预测报告》

二)相关政策密集出台,国企改革步伐加速。

今年是国企改革深化的关键之年。虽然此前国企改革进度总体来说低于预期,但从今年年初至今,尤其是两会以后,相关政策密集出台, “1+N”国企改革文件出台的预期逐渐加强。

近期国企改革相关文件密集出台

时间 | 部门 | 文件 |

2015 年 5 月 8 日 | 国务院、发改委 | 《关于 2015 年深化经济体制改革重点工作的意见》 |

2015 年 5 月 25 日 | 国资委 | 《2015 年度指导监督地方国资工作计划》 |

2015 年 6 月 5 日 | 中央全面深化改革领导小组会议 | 《关于在深化国有企业改革中坚持党的领导加强党的建设的若干意见》、《关于加强和改进企业国有资产监督防止国有资产流失的意见》 |

料来源:政府部门网站,智研咨询整理

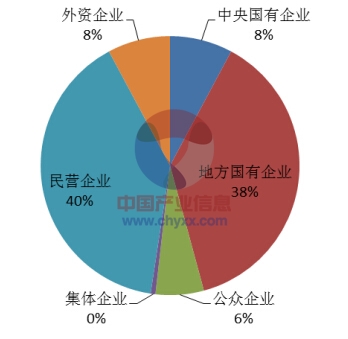

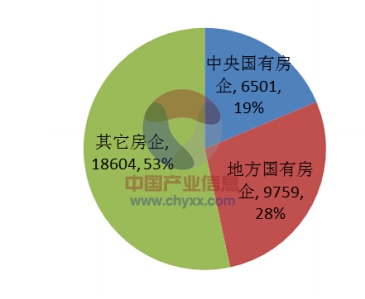

三)房地产行业国企占比高,运营效率相对较低

从房地产行业来看, 国企改革对于房地产行业意义重大。 地产行业当中国企占比较大。房地产行业 A 股上市公司 166家,其中央企 13家,地方国企 63家,两者加起来占全

部房企将近一半。 从 2014 年各项财务数据来看,国企也占据了房地产企业当中重要地位。截止 2014 年底,中信房地产 A股上市公司总资产 34864 亿元,其中央企总资产 6501 亿元,地方国企 9759 亿元,国有权重占近 4 成;从营业收入和净利润的角度来看,国企在全部地产上市公司中创造的营业收入和净利润占比也在 4成以上。

房地产板块当中国企占半数

资料来源:WIND,智研咨询整理

房地产板块总资产国有权重近 4 成

资料来源:WIND,智研咨询整理

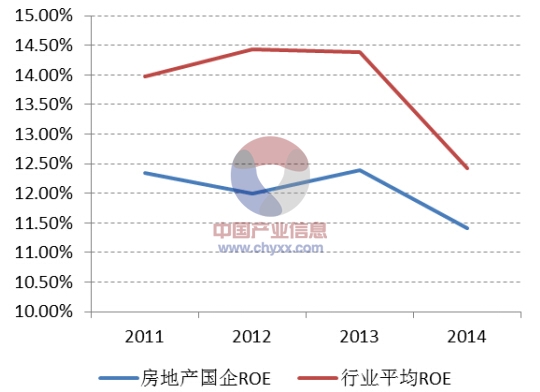

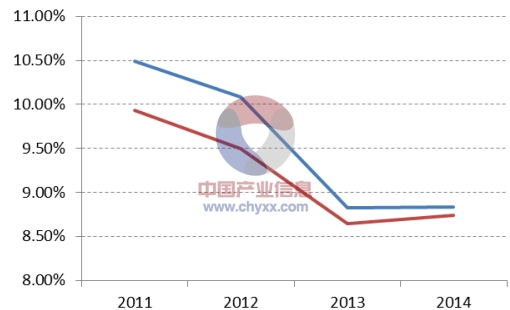

虽然从数量和各项运营权重来看,国企占据了房地产行业上市公司的半壁江山,但是,从运营效率来看,国有地产企业运行效率却低于行业平均水平。ROE方面,整个行业告别了高利润时代,ROE整体呈现下滑态势,但国企 ROE 始终低于行业均值。2014年行业平均 ROE是 12.4%,国企 ROE为 11.4%,低了 1 个百分点;费用率方面,国企费用率略高于行业均值,2014 年行业平均费用率 8.7%,国企为 8.8%。从运营效率来看,国企有较大提升空间。

房地产国企 ROE低于行业均值

资料来源:WIND,智研咨询整理

房地产国企费用率略高于行业均值

资料来源:WIND,智研咨询整理

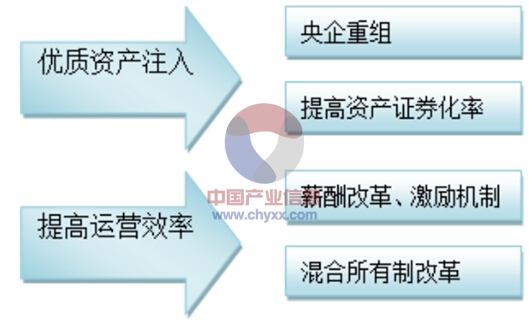

四)国改注入优质资产,提高企业运营效率

国企改革对于公司的影响主要体现在两个方面,一是优质资产注入与整合,二是提高企业运营效率。

国改提高公司运营效率、带来优质资产注入预期

资料来源:智研咨询整理

优质资产注入和提高运营效率对房地产行业具有重要意义。房地产行业可以说是资源型行业,地段优良、价格便宜的土地对地产公司来说至关重要,优质地产资源的注入带来业绩提升的巨大想象空间。

此外,薪酬改革、股权激励能够将管理者的利益与公司利益相绑定,增强公司市场活力和市值管理动力;混合所有制改革、引入战略投资者同样能够提升国企活力,增强企业竞争力。

二、房地产行业长期展望:需求和盈利拐点探析

1)老龄化进程加快,影响房地产需求释放

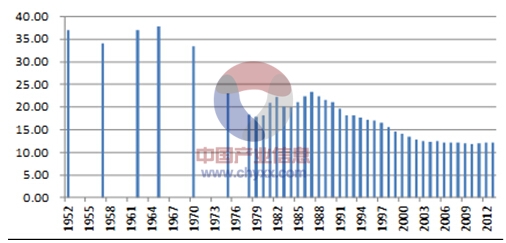

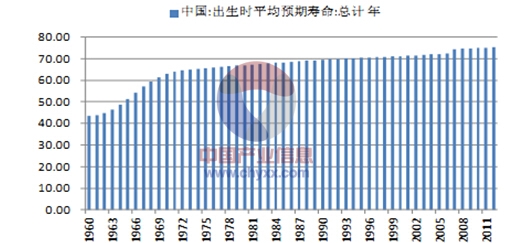

我国出生率大幅下降,预期寿命稳步提升。源于我国长达数十年计划生育政策的执行,我国的出生率持续下降,从1952年的37‰降至2013年的12.08‰,已经低于美国、法国和英国等发达国家。另一方面,由于建国后我国在经济发展、医疗卫生、食品安全等方面的大幅改善,我国民众的预期寿命持续上升。我国平均预期寿命由1960年的43岁提升至2012年的75岁。根据联合国《2012年世界人口展望》的预测,我国人均期望寿命在未来100年内将会持续上升,在2095-2100年突破80岁,达到85.3岁。

我国出生率持续下滑

资料来源:WIND,智研咨询整理

我国预期寿命大幅提升

资料来源:WIND,智研咨询整理

由于我国出生率的大幅下降和预期寿命的不断增加,我国人口红利逐步消失,并且老龄化进程有加快趋势。我国 65岁以上人口抚养比加速上涨,1964年至 1990年年均增长 0.0007%,1990年至 2010年年均增长 0.002%。根据联合国《2012年世界人口展望》的预测,2013我国60岁以上人口抚养比为 22.8%,2050年和2100年分别为 74.9%和 89.7%,增速明显超过美国及世界平均水平;根据预测,2050年我国60岁以上人口抚养比将超过2013年的日本。人口老龄化已经成为我国不得不面对的问题。

2)城镇化对房地产行业的促进作用或将减弱

国际上将城市化进程大体分为三个阶段:第一阶段为城市化初期,城市人口增长较为缓慢,超过 10%以后逐渐加快。当城市人口比重超过 30%时进入第二阶段,城市化进程出现加快的趋势,这种趋势一直持续到城市人口超过70%以后才有所减缓。第三阶段,城市化进程将出现停滞或略有下降的趋势。

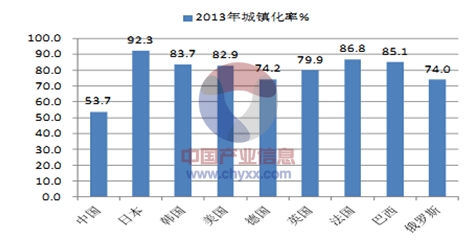

我国的城镇化进程充分符合国际理论。我国的城镇化率从 1949 年的 10.64%提升至 1981 年的 20.16%,城镇化率年均提高0.3 个百分点。城镇化率超过 20%之后,城镇化进程加快。从1981 年的 20.16%提升至1996年的30.48%,城镇化率年均提高0.69个百分点。城镇化率达到30%以后,城市化进入加速发展期。从1996 年的 30.48%提升至2013 年的 53.73%,城镇化率年均提高 1.37 个百分点。 2013 年我国的城镇化率为 53.73%,比照发达国家平均 80%的城市化率及发展趋势,理论上我国依然处于城镇化快速发展阶段。

理论上我国依然处于城镇化快速发展阶段

资料来源:智研咨询整理

2013年主要国家城镇化率

资料来源:世界银行,智研咨询整理

我们以人均国民收入和第三产业占GDP比重两个指标进行对比分析。2013年,我国人均国民收入6560美元,城镇化率53.73%;美国、英国、德国等发达国家人均国民收入在6000美元附近时,城镇化率均在70%以上。2013年,我国第三产业占GDP比重为46.8%;主要发达国家第三产业占比在50%附近时,城镇化率基本都在70%以上。长期以来,城市中常住非户籍人口并没有享受到相应的社会福利和待遇,并且统计方式可能存在一定的误差,造成我国的实际城镇化水平存在低估可能。

户籍制度改革将取消农业和非农业户口的区别,使得原来的这些常住非户籍人口将逐步获得城市户籍。因此从统计数据来看,城镇化率将会保持快速增长,但这种增长对房地产市场和经济的带动作用或将减弱。

主要国家人均国民收入一致时城镇化率比较

人均国民收入(美元) | 年份 | 城镇化率% | |

中国 | 6560 | 2013 | 53.73 |

日本 | 5840 | 1977 | 75.90 |

韩国 | 6480 | 1990 | 73.84 |

美国 | 6290 | 1972 | 73.62 |

英国 | 6770 | 1979 | 78.32 |

德国 | 6510 | 1975 | 72.56 |

俄罗斯 | 5860 | 2006 | 73.07 |

资料来源:世界银行,智研咨询整理

主要国家第三产业占 GDP 比重一致时城镇化率比较

第三产业占 GDP比重% | 年份 | 城镇化率% | |

中国 | 46.80 | 2013 | 53.73 |

日本 | 51.34 | 1970 | 71.88 |

美国 | 61.22 | 1970 | 73.60 |

韩国 | 47.46 | 1988 | 70.26 |

英国 | 55.07 | 1970 | 77.12 |

法国 | 56.83 | 1970 | 71.06 |

德国 | 48.24 | 1970 | 72.27 |

俄罗斯 | 48.65 | 1994 | 62.47 |

资料来源:WIND,世界银行,智研咨询整理

3)土地供应偏紧,价格涨幅较大

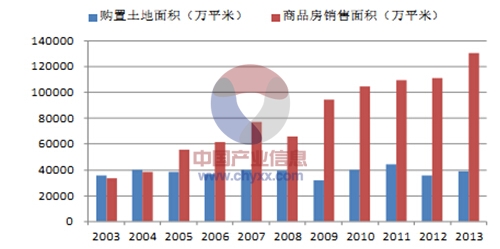

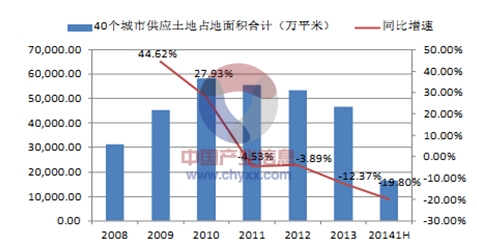

我国土地供应整体偏紧。2003年至2013年,我国房地产企业购置土地面积仅增长了8.7%,而同期商品房销售面积增长了287.2%。主要城市土地供应下滑速度尤为明显。40个主要城市供应土地占地面积同比增速由2009年的44.62%下滑至2014年上半年的-19.8%。

土地价格的增速明显超过同期商品房销售均价的上涨。2004年至2013年,土地平均购置价格年均复合增长率15.07%,同期商品房销售均价年均复合增长率9.69%。土地平均购置价格占商品房销售均价的比例由26.62%上涨至40.97%。

购置土地面积和商品房销售面积

资料来源:wind,智研咨询整理

40个主要城市供应土地占地面积及同比增速

资料来源:wind,智研咨询整理

土地平均购置价格(元/平米) 商品房销售均价(元/平米) 土地平均购置价格/商品房销售均价

土地平均购置价格(元/平米) | 商品房销售均价(元/平米) | 土地平均购置价格/商品房销售均价 | |

2004 | 722 | 2714 | 26.62% |

2005 | 739 | 3168 | 23.33% |

2006 | 990 | 3367 | 29.39% |

2007 | 1124 | 3864 | 29.09% |

2008 | 1177 | 3800 | 30.96% |

2009 | 1607 | 4681 | 34.34% |

2010 | 2054 | 5032 | 40.82% |

2011 | 2006 | 5357 | 37.45% |

2012 | 2077 | 5791 | 35.87% |

2013 | 2555 | 6237 | 40.97% |

年均复合增长率 | 15.07% | 9.69% | _ |

资料来源:wind,智研咨询整理

4)租金回报率偏低,投资属性减弱

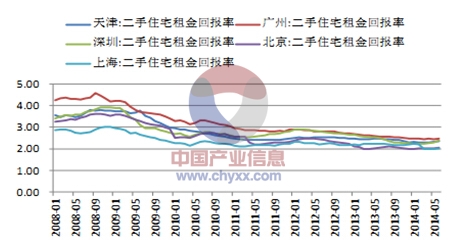

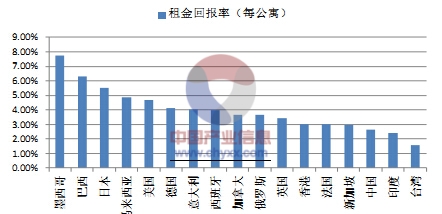

由于主要城市房价上涨较快,租金回报率持续下滑。2008年以来,北京、上海、深圳等主要城市租金回报率下滑幅度均在30%以上。 2014年6月,一线城市租金回报率均在2.5%以下,已明显低于一年期存款利率。 2013年,我国整体租金回报率约为2.66%,和主要国家相比处于较低水平。房价的过快上涨明显透支了商品房的投资价值,房地产投资属性减弱。

主要城市二手住宅租金回报率

资料来源:wind,智研咨询整理

2013年主要国家和地区租金回报率

资料来源:智研咨询整理

三、2015年房地产行业发展趋势分析

由于房地产市场在需求和盈利两方面均面临拐点,投资属性已明显减弱,因此我们预计 2015年房地产市场将企稳回升,整体处于弱复苏,大幅反弹的可能性不大。由于一线城市在经济增长、产业聚集以及人口流入方面具有不可比拟的优势,一线城市的反弹幅度将明显超越二、三线城市。

房地产市场主要运营指标回顾与预测

年份 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015E |

商品房销售面积同比增速% | 15.3 | 12.2 | 23.2 | -19.7 | 43.6 | 10.1 | 4.9 | 1.8 | 17.3 | -7.6 | 10 |

商品房销售额同比增速% | 26.9 | 18.5 | 42.1 | -19.5 | 75.5 | 18.3 | 12.1 | 10 | 26.3 | -6.3 | 10.7 |

房地产实际投资完成额同比增速% | 20.9 | 22.1 | 30.2 | 23.4 | 16.1 | 33.2 | 27.9 | 16.2 | 19.8 | 10.5 | 8 |

新开工面积同比增速% | 10.6 | 15.1 | 19.4 | 2.3 | 12.5 | 40.7 | 16.2 | -7.3 | 13.5 | -10.7 | -7 |

资料来源:智研咨询整理

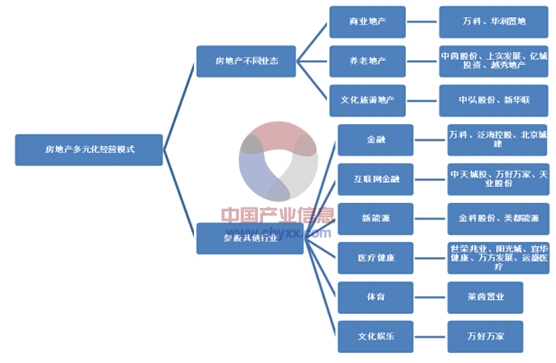

1、房地产多元化经营趋势加快

在传统住宅行业面临拐点的前提下,房地产企业多元化经营趋势明显加快。房企的多元化经营一方面围绕房地产的不同业态进行布局,包括商业、养老和文化旅游地产。另一方面,房企积极参股或控股其他行业,实现主业的多元化或彻底转型。由于行业的竞争力度逐渐加大,中小房企的多元化经营趋势将加快。未来,我们预计大型房企的转型也将逐步落地。

房地产多元化经营趋势加快

资料来源:wind,智研咨询整理

2、楼市需求仍未见顶,一线城市具有强支撑

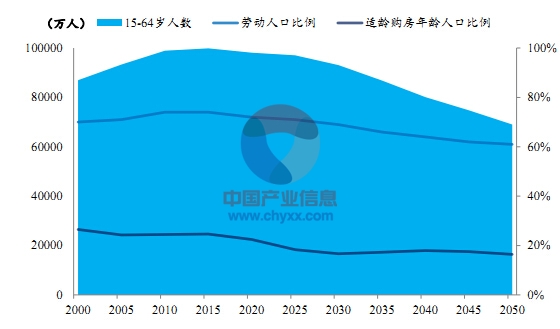

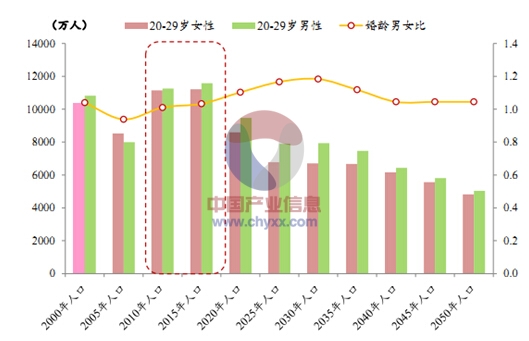

从行业潜在需求层面,人口结构是决定房地产市场长周期趋势的关键因素,历经了 2014年楼市全方位调整后,人口红利拐点已然成为一个老生常谈的话题,但根据我们的分析逻辑框架,尽管住房需求顶点已渐行渐近,但人口结构调整需历经漫长的过程,短期内年龄结构的变化并不足以使得当前楼市需求的根本驱动因素发生反转,而且时代观念的转变促使婚房需求延迟释放,中国第三次婴儿潮(1982-1990)带来的结婚登记顶峰仍将产生足够的增量,我们仍坚信过往十年中推动楼市快速发展的市场刚需群体仍处于对于住房需求支撑阶段的高点,人口红利在未来 5-10 年内仍将是市场需求的正向驱动因素。

适龄购房人群处于长周期的高位

资料来源:Wind、智研咨询整理

目前仍处于结婚登记顶峰阶段

资料来源:Wind、智研咨询整理

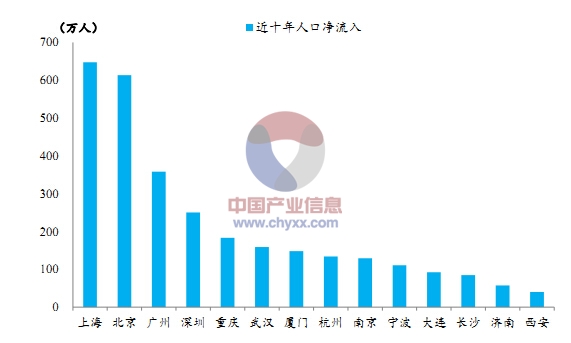

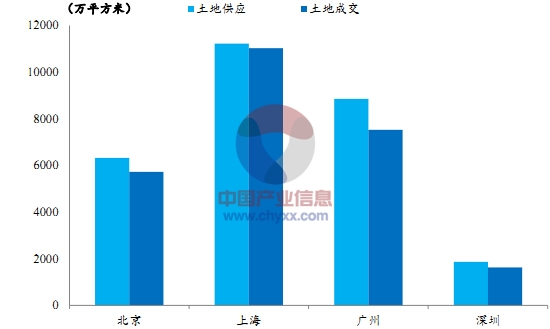

城市化是住房市场发展的核心动力之一,近十年来随着一线城市超前发展的经济效应,人口集聚进一步推升了“大城市化”的形成,一线城市的人口强吸附能力也构成了对于潜在需求的强力支撑。从土地供求方面,2012-2014 年北上广深土地均处于供求相对平衡的状态,而随着当前库存的消耗以及房企回归一线城市的迫切性增强,其土地资源的稀缺性将进一步凸显。

重点城市近十年人口净流入量

资料来源:Wind、智研咨询整理

一线城市 2012-2014年土地供求状况

资料来源:Wind、智研咨询整理

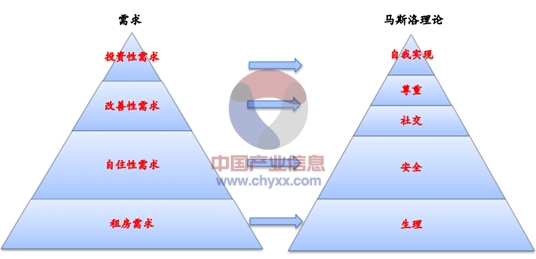

3、政策羁绊解除,改善型需求盛筵开启

根据马斯洛人类需求层次理论, 当某一层级的需求被满足后人们便会去追逐更高一个层级的需求,而不同时期受制于经济发展水平、受教育程度等的影响,社会群体对不同层次需求的迫切程度不尽相同,当前我国正处于财富集聚、需求层次加速分化的阶段, 少数富有群体需要拥有更好的房屋来满足其对于社交和社会尊重的需要,同时我们认为当前股市迅速升温产生的财富效应将进一步激发财富人群对于高品质住宅的追求。

住房需求层次模型

资料来源:智研咨询整理

少数人群掌握财富比例迅速增加

地区 | 最富有的10%人口占全国财富比例(%) | 2000 年至 2014 年间变化幅度(%) | 地区 | 最富有的10%人口占全国财富比例(%) | 2000 年至 2014 年间变化幅度(%) |

俄罗斯 | 84.8 | 7.7 | 德国 | 61.7 | -2.2 |

中国香港 | 77.5 | 11.9 | 新加坡 | 59.6 | -6.4 |

美国 | 74.6 | 0.0 | 加拿大 | 57.0 | -4.5 |

印度 | 74.0 | 8.1 | 芬兰 | 54.5 | -0.5 |

瑞士 | 71.9 | -1.5 | 英国 | 54.1 | 2.6 |

中国大陆 | 64.0 | 15.4 | 法国 | 53.1 | -3.3 |

韩国 | 62.8 | 9.6 | 澳大利亚 | 51.1 | 0.0 |

中国台湾 | 62.0 | 7.7 | 日本 | 48.5 | -2.5 |

资料来源:2014年全球财富报告、智研咨询整理

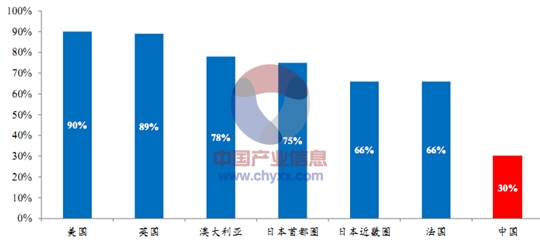

4、增量到存量的时代接力

存量房市场规模扩大是房地产市场成熟的一个重要特征, 在房地产市场发展较为成熟的欧美日等发达区域,存量房作为房地产交易的主体,占市场总量 80%以上,而我国目前存量房的交易额规模仅占总体交易额的 25-30%,当前大部分地区仍主要依靠增量带动发展,同时也意味着未来存量市场发展具有广阔的空间。

各国二手房成交占比

资料来源:智研咨询整理

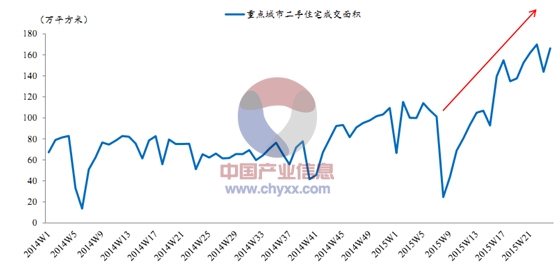

随着一线城市建设用地供应数量的减少,未来不可能再提供更多的土地资源用于城市建设,与此同时,二三线城市库存高企现状决定了其中期仍处于库存消化阶段,地产白银时代由新增开发主导过渡到存量房主导已成大势所趋。从市场角度来看,存量时代是否到来的重要判断标志是房地产市场的一、 二手房成交量比值,当前一线城市的二手房交易已然超过一手房交易规模,可以认为一线城市已率先进入真正意义的地产存量时代。

重点城市二手住宅周度成交面积

注:重点城市包括:北京、深圳、天津、杭州、南京、成都、青岛、

苏州资料来源:Wind、智研咨询整理

从政策角度来看,存量房资源流转正逐步成为政策的主要着力点,“330 地产新政”中二手房营业税免征期由5 改2,对于盘活存量房源起到积极作用,近期重点城市二手房交易明显放量,已到达历史较高水平。综合以上分析我们判断,继一线城市之后,二、三线城市受迫于供需结构的变化,将在 5-8 年内逐步完成增量市场向存量市场的转移,房地产销售在经历一轮快速增长后,存量时代正悄然来临。

二手房交易营业税调整情况

出台时间 | 免征年限 | 满免征年限 | 未满免征年限 |

2005.6 | 2 | 免征 | 差额计征 |

2006.6 | 5 | 免征 | 差额计征 |

2009.1 | 2 | 免征 | 差额计征 |

2010.1 | 5 | 免征 | 差额计征 |

2011.1 | 5 | 免征 | 全额计征 |

2015.3 | 2 | 免征 | 全额计征 |

资料来源:智研咨询整理

5、地产量价齐升,可能重回13亿规模

由于房地产行业对于宏观经济的支柱作用,未来我们认为至少存在一次降息或降准的政策,信贷宽松对于地产行业供需两端的将会产生极大的刺激作用。同时,在需求端行业的合理需求仍然存在,开发商推盘动力仍然充足,我们认为2015年商品房完成13亿平米的成交量将是大概率事件。

价格方面,2014年12月份百城住宅的均价为10542元/㎡,同比下降了2.7%,环比下降了0.4%。2014年整个四季度百城均价的价格同比呈现下跌的趋势,我们认为这主要是开发企业抓住政策的有力时机通过“以价换量”积极去库存造成的。

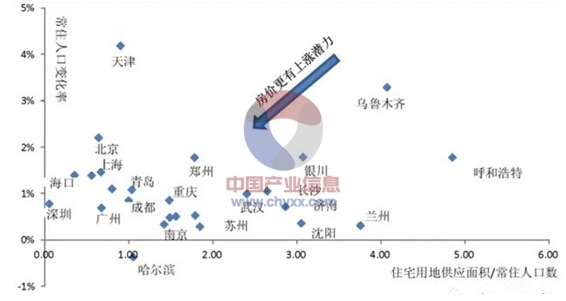

我们对于部分不同城市房价未来的走势进行了测算,通过该地区人口流动情况以及人均住宅用地供给量两方面来进行衡量,人口流动性反应了该地区目前以及未来一段时间需求量增加值的大小,采用了常住人口的净增加率指标,因为只有常住人口才有购房需求,而短期流动人口不会增加有效需求;另一方面从供应量方面来看,以当地年度住宅用地成交面积/当地常住人口平均数,得出人均供应量。通过结合该两组数据可以得出未来房价更有上升潜力的城市,通过数据可以发现,乌鲁木齐、呼和浩特、银川、长沙等城市房价最难以上涨,而北京、上海、青岛、深圳等城市上涨潜力较大。

房价上涨潜力城市分布图

资料来源:智研咨询整理

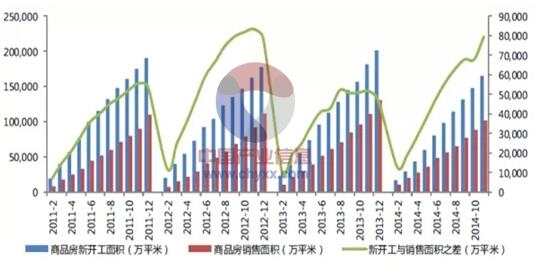

我们以新开工面积滞后12个月作为市场的供应量,减去各期的商品房销量,发现2014年末房企的库存水平已经达到与2012年相同的水平。根据2012年行业周期的轮动,我们认为2015年地产行业的库存水平将会下降,主要动力来自需求端的复苏。

而在需求端,经过2014年的相对低迷也会形成一定的有效需求,加之政策的驱动,2015年行业的需求将会比较旺盛,因而,房价将会继续攀升,一二线城市尤其是核心一二线城市上涨幅度可能较高。

近3年住宅库存情况图

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国宁波房地产行业市场发展态势及投资潜力研判报告

《2025-2031年中国宁波房地产行业市场发展态势及投资潜力研判报告 》共十五章,包含2020-2024年房地产行业融资分析,宁波房地产市场趋势分析,2020-2024年房地产政策法规分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询