一、房地产行业发展现状分析

1、房地产开发投资情况分析

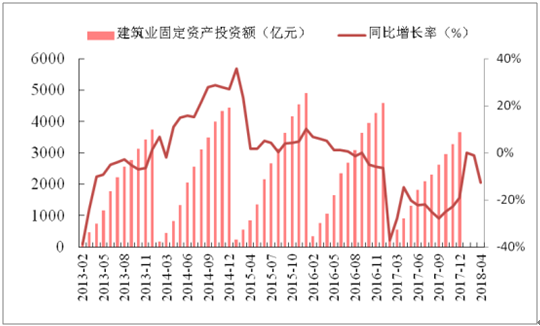

2018 年 1-4 月国内建筑业固定资产投资累计同比增长率为-12.6%,增速较 2017 年同期上升 2.1 个百分点,显示下游行业需求仍处于底部区域,但景气逐渐回缓; 房地产开发投资方面: 2018 年 1-4 月国内房地产投资累计完成 3.1 万亿元,同比增长 10.3%,增速较 2017 年同期上升 1.0 个百分点,环比 1-3 月回落0.1 个百分点; 4 月国内房地产投资完成 9,301 亿元,同比增长 10.2%,增速较 2017 年同期上升 0.6 个百分点。

2013-2018 年 4 月建筑业投资额增长情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国房地产行业深度调研及投资前景预测报告》

2013-2018 年 4 月房地产开发投资额增长情况

资料来源:公开资料整理

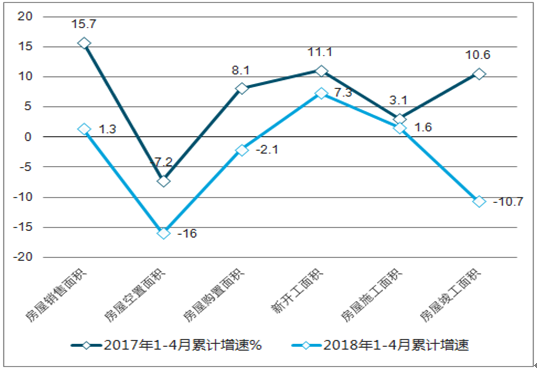

2017-2018年中国房地产投资各细分项今年以来以累计增速(%)

资料来源:公开资料整理

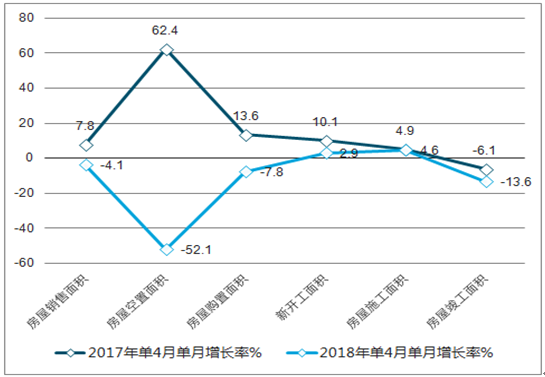

房地产投资各细分项今年以来以及单月增长情况

资料来源:公开资料整理

2、房地产行业房屋空置面积情况

2018 年 1-4 月商品房销售面积累计 4.2 亿平方米,同比增长 1.3%,增速较上年同期回落 14.4 个百分点;单 4 月销售面积 1.2 亿平方米,同比下降 4.1%,增速较上年同期回落 11.9 个百分点。 2018 年以来延续 17年销售面积增速持续回落态势。

2017-2018年中国房地产行业房屋空置面积情况

资料来源:公开资料整理

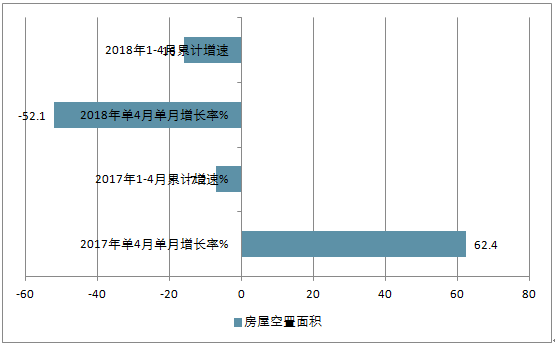

3、房地产行业商品房空置面积情况

2018 年 1-4 月商品房空置面积 5.7 亿平米,同比下降 16.0%,增速较上年同期下降 8.8 个百分点。空置面积指标 2012 年恢复统计以来连续两年保持 30%以上高增长,但自 2015 年 4 月份以来增速水平逐步下降,对应在位企业通过控制前端(购置、新开工)及竣工节奏以消化商品房高库存。该指标自 2016 年 11 月首现增速下降,并一直延续至今。

2018 年 1-4 月购置土地面积累计 5,412 万平米,同比下降 2.1%,增速较上年同期回落 7.8 个百分点。

2017-2018年中国房地产行业商品房空置面积情况

资料来源:公开资料整理

4、房地产行业房屋购置面积情况

除个别月份外,购置面积累计增速指标已连续五年(2012-2016 年)增速为负, 2017 年是自 2014 年以来首次增速由负转正, 2018 年购置增速进一步放缓。

2017-2018年中国房地产行业房屋购置面积情况

资料来源:公开资料整理

5、房地产行业新开工面积情况

2018 年 1-4 月商品房新开工面积累计 5.2 亿平米,同比增长 7.3%,增速较上年同期下降 3.8 个百分比;单 4 月商品房新开工面积 1.7 亿平米,同比增长 2.9%。 2016 年以来新开工数据同比持续向好,但 2017年以来增速震荡回落,显示行业景气仍需恢复。

2017-2018年中国房地产行业新开工面积情况

资料来源:公开资料整理

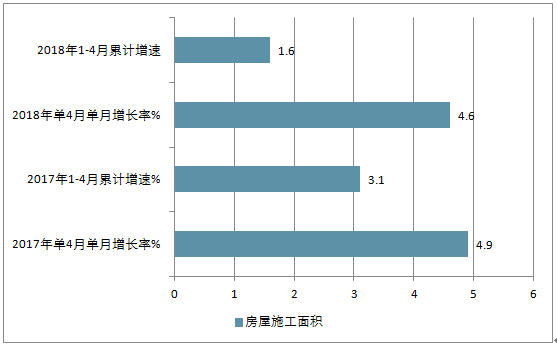

6、房地产行业房屋施工面积情况

2018 年 1-4 月商品房施工面积累计 66.4 亿平米,同比增长 1.6%,增速较上年同期回落 1.5 个百分点;单 4 月商品房施工面积新增 1.7 亿平米,同比上升 4.6%。 2016 年以来,新开工和竣工面积增速同比上升,带动施工面积增速上升,引致房地产投资增速同比上升。 17 年商品房施工面积累计增速维持 3%左右, 18 年商品房施工面积增速进一步下滑。

2017-2018年中国房地产行业房屋施工面积情况

资料来源:公开资料整理

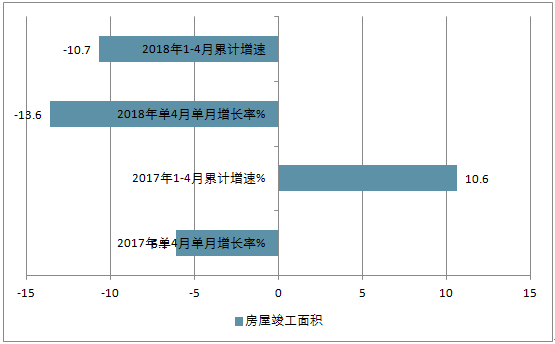

7、房地产行业房屋竣工面积情况

2018 年 1-4 月商品房竣工面积累计 2.5 亿平方米,同比下降 10.7%,增速较上年同期下降 21.1 个百分点;单 4 月商品房竣工面 0.4 亿平方米,同比下降 13.6%,增速较上年同期回落 7.5 个百分点。竣工面积自 17年 11 月以来增速持续为负。通过建立销售面积与竣工面积的比值(销售面积/竣工面积)来比对国内开发商的销售策略,历史经验正常值在 1.3-1.7 区间浮动: 2014 年这一比值出现反复, 1-2 月跌落至 0.84, 7-11 月恢复至 1.3 之上,而 12 月则再度下跌至 1.12。 2015 年 1-12 月销售/竣工值为 1.28, 5-11 月连续 7 个月回复到正常区间内,去库存压力有所缓解,销售持续有所好转; 16 和 17 年销售较旺,销售/竣工值多在正常区间的高位运行; 2018 年 1-3 月销售/竣工值为1.68。

2017-2018年中国房地产行业房屋竣工面积情况

资料来源:公开资料整理

2018 年 1-4 月新开工、施工及销售指标同比正增长,但增速均去年同期均有不同程度下滑;购置和竣工面积负增长。环比看,新开工、竣工、销售指标下滑,施工指标基本稳定。单月指标中,购置、竣工面积同比下降,且降幅扩大。 2018 年 1-4 月,房地产投资增速 10.3%,环比 2018 年 1-3 月增速回落 0.1 个百分点。

未来随着房地产长效机制的逐步建立与完善,长期看由地产投资拉动的投资增速将持续缓步回落。

二、房地产行业未来发展趋势分析

在对国外房地产市场模型研究基础上,同时借鉴国内外的理论成熟、操作实际的国民经济动态模型和行业模型,中国指数研究从中国房地产发展实际出发,设计建立了“中国房地产业中长期发展动态模型”来研究房地产市场的长期内在规律和进行政策评估设计。

估计1:宏观经济在结构转型过程中稳中向好(GDP增长6.7%);

估计2:货币政策稳健中性(M2增长10.1%,人民币贷款余额增长11.9%,新增贷款约14.2万亿元);

估计3:2018年基准利率不变,热点城市信贷政策收紧不放松;

估计4:因城施策,多措并举,多管齐下,力促房地产市场回归平稳理性。

在满足假设条件、不发生超预期事件的前提下,根据测算,2018年全国房地产市场将呈现“成交回落,价格趋稳,新开工、投资中低速增长”的特点。

2018年全国房地主市场各项指标预测结果

- | 商品房销售面积:亿平方米 | 房地产开发投资额:万亿元 | 房屋新开工面积:亿平方米 |

绝对量 | 14.9~15.2 | 11.6~11.8 | 18~18.3 |

同比 | (-11.3~-9.3)% | (5.1~7.1)% | (4.5~6.5)% |

资料来源:公开资料整理

总体来看,本轮周期将持续5年或更长时间,预计2018年市场下行。商品房销售面积受到调控政策和货币环境的影响,将出现回调,全年降幅将达到9.3%~11.3%,其中一线销售面积将保持平稳,二线城市销售面积或将出现较为显着的下降,三四线城市在基本完成去库存后也将随着二线城市之后面临市场下行的压力。鉴于一二线城市销售回落,房企新开工意愿不足,将使全国新开工增长受限,预计全年新开工的增幅会维持在4.5%~6.5%之间。投资方面,受到新开工增速放缓的影响,预计2018年企业补仓意愿保持理性,在拿地投资支撑下,投资或将出现小幅增长,范围在5.1%~7.1%之间。价格受到销售回落影响,预计全年保持平稳。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询