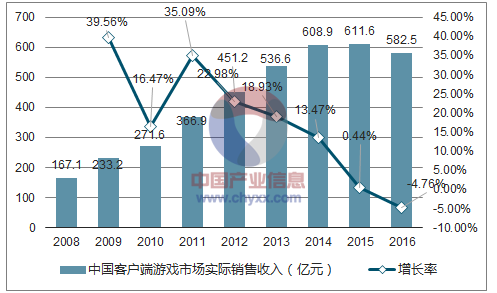

1、中国客户端游戏市场增速放缓

客户端游戏因其在画面、音效、操作响应能力、游戏稳定性等方面的优点,广受游戏玩家的欢迎,根据统计数据,2015 年中国客户端游戏市场实际销售收入规模达到 611.60 亿元,但较 2014 年仅增长 0.44%,增长率低于同期整个网络游戏市场的增长率,显示出客户端游戏市场增长乏力。2016 年中国客户端游戏市场实际销售收入为 582.50 亿元,出现了自 2008 年以来的首次下降,较 2015 年下降4.76%。

2008 年至 2016 年中国客户端游戏市场实际销售收入及增长率情况如下图所示:

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国游戏行业市场分析预测及投资战略研究报告》

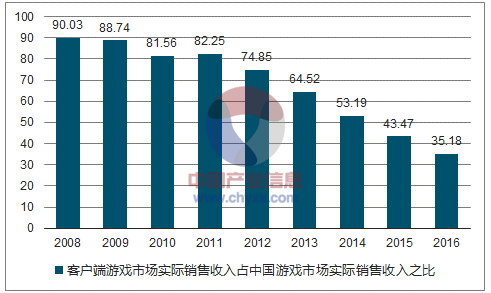

在游戏行业的细分领域中,客户端游戏相比其他细分领域具有市场份额优势,但该优势正在逐年消减。根据统计数据显示,2008 年客户端游戏市场实际销售收入占中国游戏市场实际销售收入之比达到 90.03%,但随着智能手机、平板电脑等电子产品的发展和互联网的普及,碎片化娱乐需求逐步被网页游戏、移动游戏满足,2016 年该比例已下降至 35.18%。

2008 年至 2016 年中国客户端游戏市场实际销售收入占中国游戏市场实际销售收入之比如下图所示:

数据来源:公开资料整理

客户端游戏市场规模增长放缓、市场份额下降的主要原因在于:首先,客户端游戏已占据我国游戏市场大部分市场份额,目前已进入了稳定发展期,市场规模基数较大,故增长速率较低;其次,智能终端的普及和移动互联网技术的发展使得部分客户端游戏用户逐步转向移动游戏和网页游戏,对客户端游戏造成了一定的客户分流;第三,客户端游戏产品开发周期较长、资金投入较大、技术难度较高等特点阻碍了新进入者的开发热情,也使得部分客户端游戏研发商转向移动游戏、网页游戏的研发。

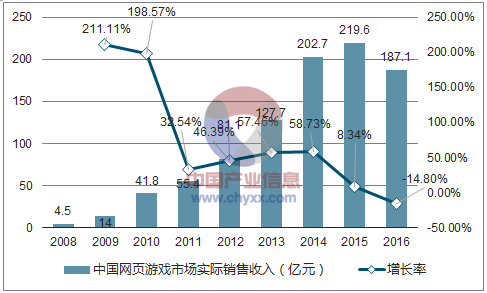

2、中国网页游戏市场份额下降

网页游戏无需下载、无需安装、启动浏览器即可进行游戏的特性符合游戏用户碎片化娱乐的需求,近年来中国网页游戏市场收入规模持续增长,网页游戏已经成为了中国游戏市场的重要细分领域。根据统计数据显示,2008 年中国网页游戏市场实际销售收入为 4.50 亿元,2009 年爆发性增长至 14.00 亿元,随后逐年持续增长,2015年中国网页游戏市场实际销售收入已达到219.60亿元,较2014年增长8.34%。2016 年,中国网页游戏市场实际销售收入为 187.10 亿元,受限于成本投入、运营模式、市场竞争格局等因素,同比下降 14.80%。

根据报告,优质平台(不包括腾讯页游)2016 年度总开服数较 2015 年增长 19.9%,月均开服总数突破 25,000 组;腾讯页游 2016 年总开服 54,670 组,开服走势趋于稳定但仍保持上升态势。根据报告显示,2015 年-2016 年 6 月的监测数据显示,约半数玩家会选择页游,网吧有固定的页游用户群体;网吧页游启动量整体呈上升趋势,2016 年上半年同比 2015 年上半年增长了 41.1%,达到 8,683,540 次。

2008 年至 2016 年中国网页游戏市场实际销售收入及增长率情况如下图所示:

数据来源:公开资料整理

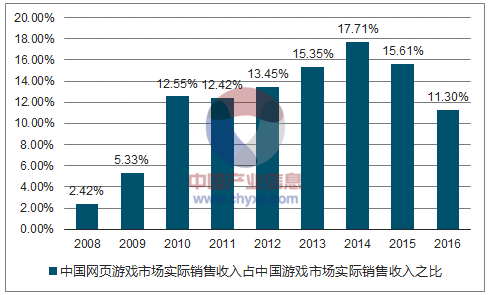

从中国网页游戏市场实际销售收入占中国游戏市场实际销售收入之比来看,根据统计数据显示,2008 年至 2010 年网页游戏市场份额从 2.42%一跃达到 12.55%。2014 年上升至 17.71%。2016 年网页游戏市场收入在中国整体游戏市场中的份额下降至 11.30%。

2008 年至 2016 年中国网页游戏市场份额如下图所示:

数据来源:公开资料整理

虽然近年来中国网页游戏市场增速放缓、市场份额稍有下降,但网页游戏凭借多年的发展,满足了有碎片化娱乐需求的白领和学生,培养了固定的用户群体,总体实际销售收入仍保持持续增长。其中白领大多拥有较高的付费能力,而随着学生群体年龄的增长,其将逐步拥有高消费的能力,具有发展成为高端付费用户的可能,从而使得网页游戏仍然保持着较为稳健的发展趋势。

根据分析,中国网页游戏市场自 2014 年以来已进入成熟期,2013 年以来中国网页游戏产品数量进入下降通道,市场规模增速回落。艾瑞咨询认为,近年来受到移动游戏的影响,玩家的跨屏转移导致了页游市场规模的衰减。但随着页游产品的美术制作、技术引擎水平不断提升,页游品质将愈发向端游靠拢,整体行业门槛提高,页游厂商洗牌和转型进程将加速进行。预计未来页游行业将持续精品化,用户ARPU 值仍将提高,而产品数量也将持续下降,页游市场在竞争格局保持稳定的同时,市场集中度将有所提高。

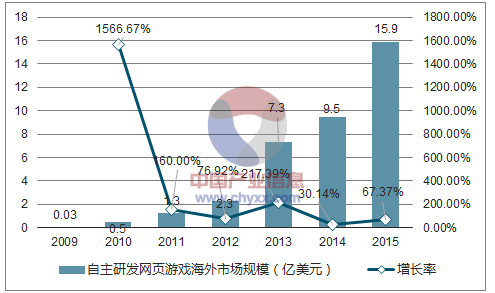

随着国内网页游戏市场趋于饱和,产业链及商业模式基本成熟,在国家产业政策的推动下,国内网页游戏市场参与者已经加强对海外市场的布局,并在部分海外市场取得出色成绩。根据统计数据显示,中国网页游戏海外市场规模从 2009 年的 0.03 亿美元快速增长至 2015 年的 15.90 亿美元,复合增长率达到 184.48%,增长速度明显高于国内市场,显示了中国页游企业借助优秀的研发能力和丰富的运营经验,不断将国内优秀网页游戏推向世界的决心和行动力。

数据来源:公开资料整理

未来,页游市场将由粗放式竞争向精细化运作转变,页游产品的美术制作、技术引擎水平的不断提升将推进页游厂商洗牌和转型进程,促进页游行业向精品化方向发展,从而延长游戏的生命周期、提升玩家的消费贡献。同时,由于海外页游市场增速高于国内,未来仍有较大发展空间,我国页游市场参与者仍将持续加强对海外市场的布局。

另一方面,移动游戏市场的快速发展也为网页游戏市场带来新的发展契机。目前我国网页游戏市场产业链及商业模式已逐步健全与成熟,网页游戏众多成熟的运营平台契合了移动游戏的核心渠道需求,而移动游戏庞大的用户基数契合了网页游戏的核心用户需求。页游与手游的联动及页游产品的移动化将实现移动游戏用户导入网页游戏、网页游戏平台导入移动游戏,形成产业闭环,助力页游市场的发展。

3、中国移动游戏市场呈爆发性增长

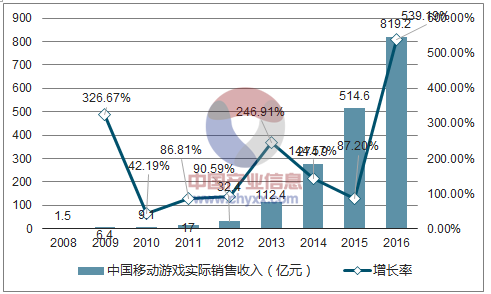

近年来,移动游戏市场保持快速发展势头,已成为中国游戏市场中增长最快的细分市场。根据统计数据显示,2008 年中国移动游戏实际销售收入仅1.50 亿元,后续随着移动终端的发展及互联网的普及,移动游戏市场规模有了爆发性的增长,2016 年中国移动游戏实际销售收入达到 819.20 亿元,较 2015 年增长 59.19%。2008 年至 2016 年中国移动游戏实际销售收入复合增长率达到 119.87%。

数据来源:公开资料整理

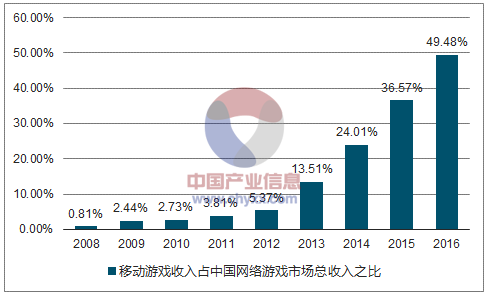

根据统计数据显示,2008 年中国移动游戏实际销售收入占中国游戏市场实际销售收入之比仅为 0.81%,而 2016 年该比例已达到 49.48%。移动游戏的崛起使客户端游戏在中国网络游戏市场中的地位有所下降,形成多个细分领域共同繁荣发展的局面,2016 年移动游戏市场份额首次超过端游,移动游戏市场已经成为我国游戏产业的最大细分市场。

数据来源:公开资料整理

根据报告显示,2016 年国家新闻出版广电总局批准出版游戏约 3,800 款,其中移动游戏占约 92.00%,网页游戏占约 6.00%,客户端游戏占约 2.00%。目前中国移动游戏市场仍处于高速发展阶段,预计到 2019 年中国移动游戏市场规模将达到 890 亿元。

移动网络游戏市场快速增长形成的资源集聚效应和生态系统,将有助于推动国内移动游戏市场规模迅速扩大并趋向成熟。随着大型网络游戏公司、资金优势出众的传统企业、中小创业团队不断涌入移动游戏市场,大量资本、研发、发行资源被投入到产业链及其延伸上去,产品数量、游戏品质以及用户规模将因此提高,市场环境、市场机制与市场法制将因此完善,竞争手段、商业模式、推广窗口将因此成熟,移动网络游戏产业未来具有较大的市场空间和商业价值。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国游戏行业市场全景评估及发展趋势研究报告

《2025-2031年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2025-2031年游戏行业发展及投资前景预测分析,2025-2031年中国游戏行业投资风险分析,2025-2031年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询