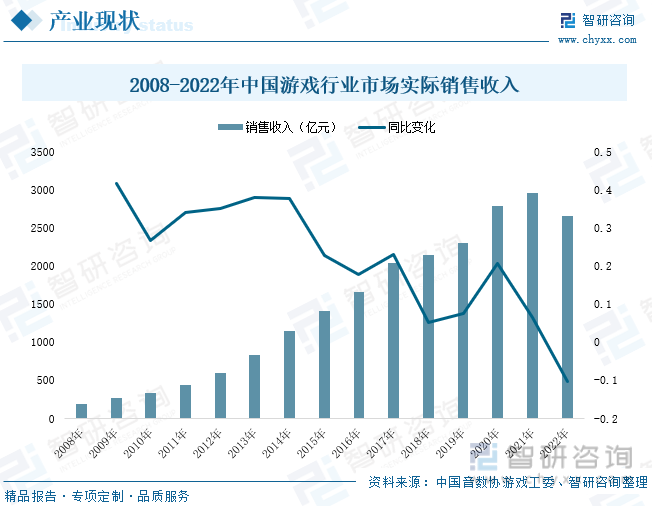

内容概要:2021年,我国游戏产业市场实际销售收入为2965.13亿元,同比增长6.4%。随着我国互联网技术的逐步提升、互联网基础建设逐步完善、移动互联网设备的逐步普及、全国互联网受众人群规模逐年增长,为国内数字化网络产业发展积累了深厚的用户基础,对我国经济发展影响力持续加深,持续拉动国内游戏产业市场规模增长。2022年,国内游戏产业市场实际销售收入为2658.84亿元,同比下降10.33%。因国内用户游戏消费意愿回落,网络游戏主要消费群体游戏消费充值受到监管及限制,叠加市场游戏新产品上线数量减少、爆款游戏产品少且现有游戏产品消费带动能力减弱影响,全国游戏行业市场规模出现过去八年来的首次下降,产业发展正式进入存量市场时代。

关键词:游戏产业市场规模、国产自研移动游戏发展现状、客户端游戏市场、国产游戏出海、电子竞技游戏

一、端游市场销售逆势增长,产业进入存量竞争时代

(一)行业用户增长态势减缓,“5G”互联网为产业发展提供更多可能

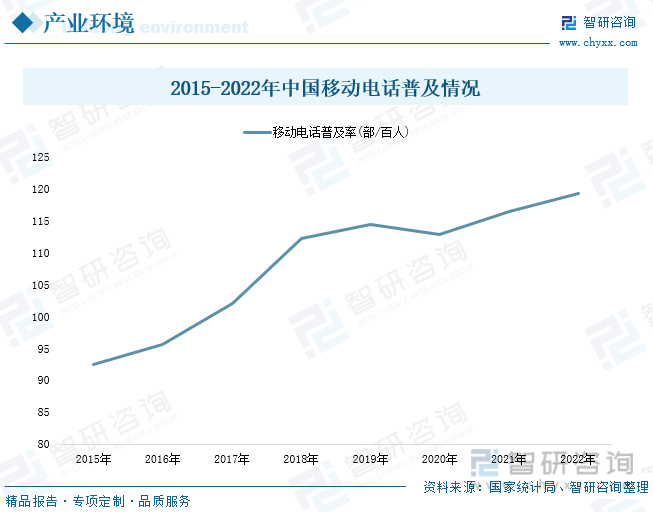

游戏产业发展高度依赖于互联网技术发展、国家网络基础设施的建设及网络终端操作设备的普及。2022年,我国光缆线路总长度达5958万公里,互联网宽带接入端口数达到10.71亿个,具备千兆网络服务能力的10G PON端口数达1523万个,全国移动电话及互联网普及率分别达119.2部/百人、74.4%。随着我国互联网技术的逐步提升、互联网基础建设逐步完善、移动互联网设备的逐步普及、全国互联网受众人群规模逐年增长,为国内数字化网络产业发展积累了深厚的用户基础,对我国经济发展影响力持续加深,持续拉动国内游戏产业市场规模增长。此外,截至2022年底,国内已建成移动通信基站中有231.2万个为5G网络基站,占移动基站总数的21.3%,占比较上年末提升7个百分点。随着我国5G互联网移动用户群体规模初步成形,国内移动互联网行业开始逐步进入5G时代,将为游戏产业发展提供更为流畅的互联网发展环境,为产业发展提供更多可能。

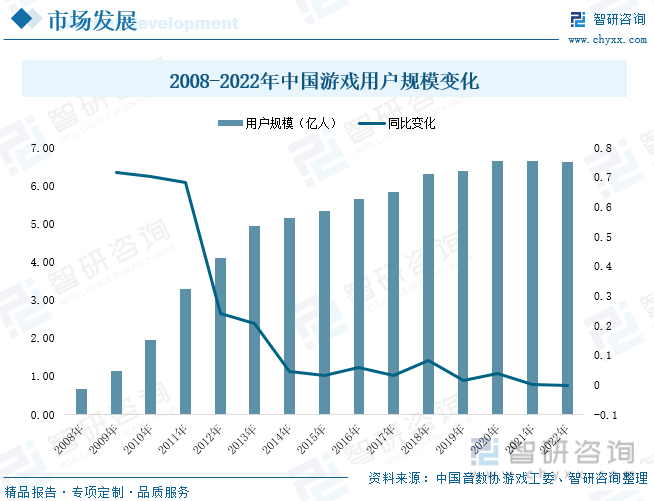

得益于国内互联网技术发展水平提升、互联网基础设施建设完善及国民经济收入水平提高,我国网络、移动游戏用户群体规模不断扩张,自2008年到2022年来,国内游戏用户数量从0.67亿人不断增长至6.64亿人,年复合增速达16.52%,国内游戏产业因此得以有长达十几年的飞速增长期。我国于2021年正式落地实施的未成年人防沉迷新规在推动了国内游戏用户年龄结构及消费结构健康合理化发展的同时,给游戏产业用户规模增长带来一定阻碍,国内2022年游戏用户群体规模因此同比缩减了0.33%,产业用户增长红利几近消失,行业进入用户规模存量竞争时期,为游戏企业发展带来的新挑战。

(二)产业扩张增势减缓,端游市场潜力凸显

2008-2021年来,国内游戏产业市场规模呈现逐年增长态势,甚至于在2020年,因新冠疫情爆发、国民出行受限影响,居民网络游戏人均消费增长达419.08元/人,游戏产业市场规模同比增速得以再次达到20%以上。2021年,我国游戏产业市场实际销售收入为2965.13亿元,同比增长6.4%;2022年,国内游戏产业市场实际销售收入为2658.84亿元,同比下降10.33%。随着国内疫情形势稳定,社会复工复产,生活节奏回归,国内用户游戏消费意愿回落,及未成年人防沉迷新规落地实施、相关监管力度进一步加强,网络游戏主要消费群体游戏消费充值受到监管、限制,2021年,我国游戏产业市场规模增速再度明显放缓,叠加市场游戏新产品上线数量减少、爆款游戏产品少且现有游戏产品消费带动能力减弱影响,2022年,全国游戏行业市场规模出现过去八年来的首次下降,产业发展正式进入存量市场时代。

2021年,我国移动游戏、客户端游戏及网页游戏市场实际销售收入分别为2255.38亿元、588亿元、60.3亿元,同比变化率分别为7.57%、5.15%、-20.74%;各细分市场销售收入占游戏产业总收入比例分别为76.06%、19.83%、2.03%。2022年,移动游戏、客户端游戏及网页游戏市场实际销售收入分别为1930.58亿元、613.73亿元、52.8亿元,同比变化率分别为-14.4%、4.38%、-12.44%;各细分市场销售收入占游戏产业总收入比例分别为72.61%、23.08%、1.99%。

相关报告:智研咨询发布的《中国网络游戏行业市场发展调研及未来前景规划报告》

目前,移动游戏仍是我国游戏产业主力收入市场领域,但由于市面上新上移动游戏产品数量减少,市场营收主要依靠于原有产品支撑,且原有产品市场消费带动能力减弱,叠加国内游戏消费意愿下滑影响,我国移动游戏产品市场销售收入呈现负增长态势;同时,由于网页游戏界面、制造、剧情等多方限制因素及游戏开服数量下滑、游戏开发商创新意识不足等因素限制影响,进一步加剧了国内网页游戏产品市场销售收入的下滑缩减态势。值得注意的是,近三年来,随着以移动游戏为核心的全平台发行模式逐步兴起及游戏用户使用电脑端游戏习惯回归,国内《和平精英》《英雄联盟》等游戏产品端游版本表现良好,使得我国客户端游戏市场得以在行业整体不景气背景下展现出较好的逆势增长态势,行业发展潜力不断凸显。

二、产品出海成为产业趋势,电子竞技游戏市场发展良好

(一)海外市场版图逐年扩张,产业进入“全面航海时代”

游戏出海指国产游戏公司研发的游戏在海外上线并成功发行,主要原因在于自2017年来,我国游戏消费市场增速趋于平缓,企业需要寻求、发展新的业务增长点。相对而言,国产自研游戏海外市场销售收入增长虽同样有所减缓,但整体增速仍高于国内游戏市场增长。此外,由于我国对游戏版号的限制影响,及近年来有关部门游戏版号发放数量明显收缩,企业游戏在国内市场的正式运营上线成为问题,因此,对于没有获得版权号的企业,游戏出海成为企业的最佳选择。综合影响之下,游戏出海成为我国大中小游戏企业共同的业务拓展趋势,叠加国家《关于推进对外文化贸易高质量发展的意见》等相关政策积极推动作用,国内游戏市场呈现出大范围、全面性的产品出海发展态势,国产游戏企业海外探索计划持续推进,如2022年来,完美世界全球多个国家、地区先后上线了《梦幻新诛仙》及《幻塔》;6月8日,腾讯宣布将《王者荣耀》定名为《Honor of Kings》正式出海,将会逐步开启几轮封闭测试等,产业进入“全面航海时代”。

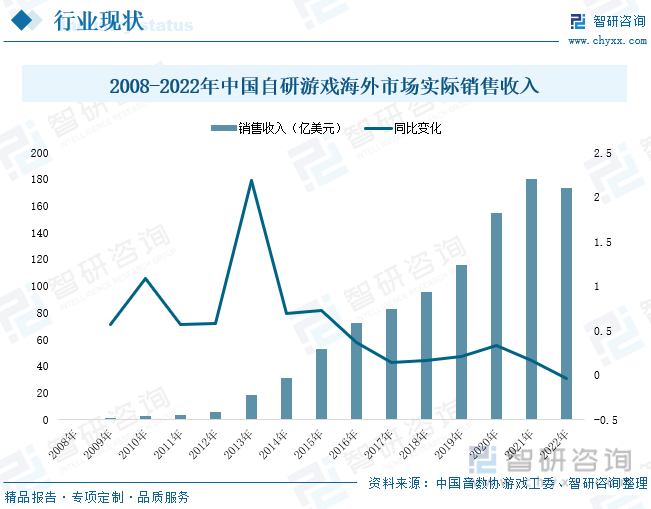

2008-2021年,我国自研游戏出海领域市场规模飞速发展,市场销售收入由0.7亿元增长至180.13亿元,复合增速高达48.65%。截至2022年底,国产自研游戏海外市场年实际销售收入为173.46亿元,同比下降3.7%。随着国产自研游戏出海数量增加,海外市场主流赛道领域市场趋于饱和,游戏出海领域初步市场红利消费减缓,市场产品内容要求精品化程度提升,国产游戏出海赛道竞争加剧,叠加2022年下半年海外游戏市场消费相对萎靡,我国自研游戏海外销售额出现小幅下滑。因此,针对海外市场进行立项研发、挖掘其他游戏品类潜力赛道成为未来游戏企业海外游戏产品业务发展重点。

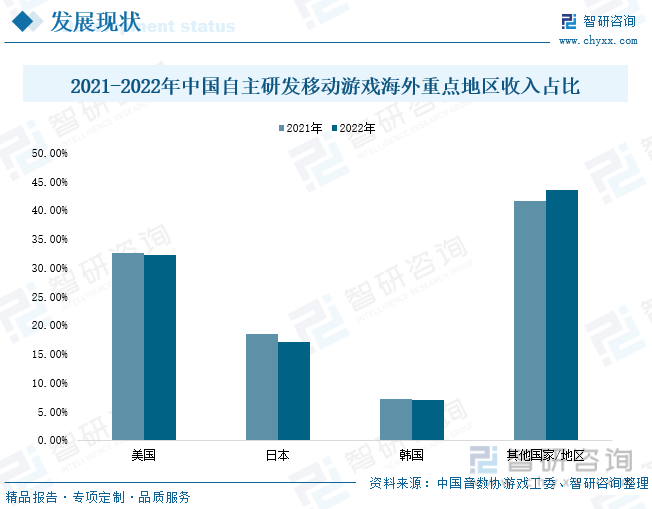

我国自研游戏海外市场销售收入主要集中在美国、日本、韩国、德国、英国、法国等国家或地区。2022年,国产自研游戏产品海外主要销售市场美国、日本及韩国的收入占比分别为32.31%、17.12%、6.97%,相较于2021年的市场收入占比比例皆有所下滑,同比减少百分点分别为0.27个百分点、1.42个百分点、0.22个百分点;国内自研游戏产品在德国、英国、法国、沙特、土耳其等海外小众游戏市场销售收入占比达43.6%,同比增加1.91个百分点。我国游戏行业不再将市场目光全力聚焦于美日韩三国,而是全力开拓海外其他国家市场,行业海外市场版图逐年扩张。目前,策略类、角色扮演类及射击类移动游戏是我国自研游戏产品中最受海外市场欢迎的三种游戏类型。同时,随着MMO、吃鸡、SLG等经典主流玩法游戏市场逐渐趋向于饱和,国产融合性玩法游戏出海新爆款产品却相继出现,成为,如融合了三消和SLG的《Puzzles&Survival》及融合了跑酷、对抗、策略性等元素的《Join Clash 3D》、《High Heels》等。

(二)电子竞技游戏玩法丰富,持续助力产业市场发展

电子竞技游戏是指建立在公正、公平、合理的游戏平台上的对战游戏,主要包括射击、策略、操作等游戏,是自2003年中国国家体育总局将电子竞技运动列为中国正式开展的第99个体育项目后在我国游戏产业新兴起的新概念产品。随着电竞游戏产业发展,未来我国游戏产业将大致划分为单机游戏、竞技游戏和网络游戏三大主体细分游戏市场。近年来,随着我国市场消费群体年轻化,电子竞技国民接受程度逐渐提升,国内电竞产业市场规模逐年扩展,持续助力我国电子竞技游戏市场发展。据中国音数协游戏工委发布的《中国电竞产业报告》统计数据显示,2021年,我国电子竞技游戏市场实际销售收入达1401.81亿元,同比增长2.65%;2022年,国内电子竞技游戏市场实际销售收入为1178.02亿元,同比下降15.96%。受国内经济大环境增速减缓及现有游戏产品流量降低等多重因素影响,我国电子竞技游戏市场销售出现下滑态势,但该领域市场发展前景依然可期。

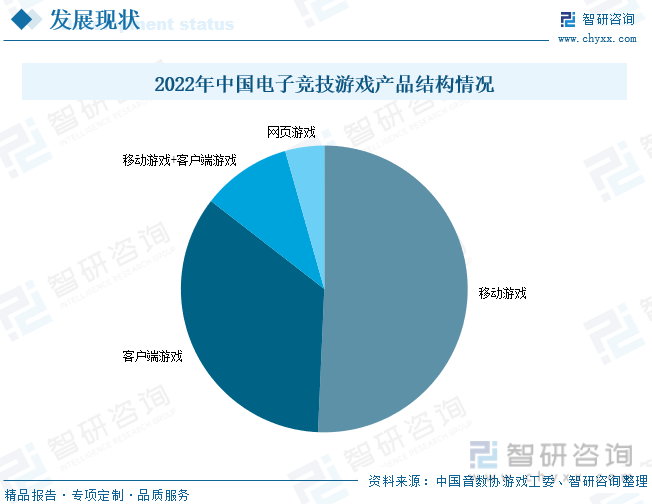

从游戏操作端口分类情况看,我国电子竞技游戏市场收入主要来自于移动游戏及客户端游戏领域,且随着行业市场发展,国内电子竞技游戏产品玩法丰富多元化发展,射击类、多人在线战术竞技类及体育竞技类玩法游戏市场受欢迎程度更高。2022年,国内移动类电子竞技游戏、客户端类电子竞技游戏、移动+客户端类电子竞技游戏及网页类电子竞技游戏市场销售占比分别为50.7%、34.8%、10.1%、4.4%;射击类、多人在线战术竞技类及体育竞技类游戏产品市场收入占比分别为25.7%、17.1%、10%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国游戏行业市场全景评估及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)