今年3月1日,备受瞩目的存量个人住房贷款定价基准转换工作正式拉开帷幕。对于有房贷的人来说,可以选择固定利率,也可以选择LPR,LPR会随着市场的利率波动而变化。

按央行规定,存量浮动利率贷款原则上要在8月31日之前完成利率定价方式转换,定价基准只能转换一次。

五大行同日公告:8月25日起,个人房贷将统一转换为LPR定价!

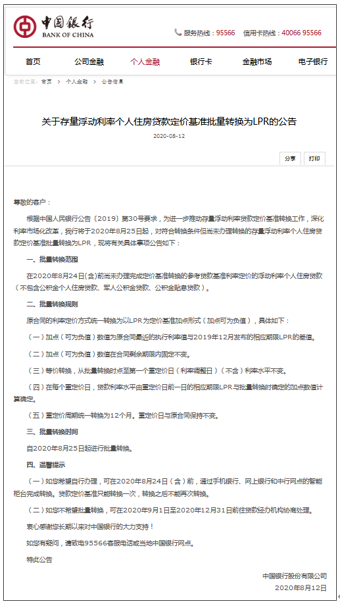

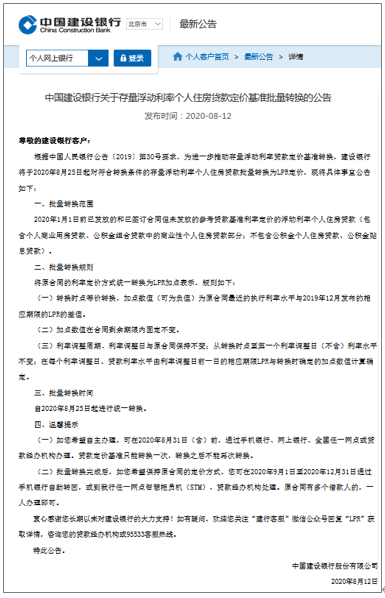

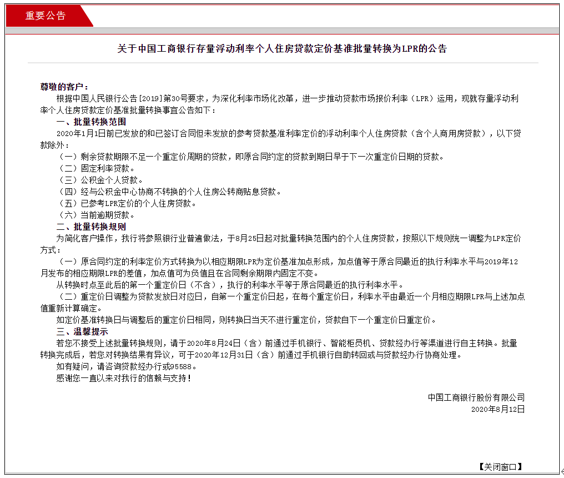

8月12日,中国工商银行、中国建设银行、中国农业银行、中国银行、中国邮政储蓄银行等五家国有大行均发布关于存量浮动利率个人住房贷款定价基准批量转换为LPR的公告。

公告显示,8月25日起,对批量转换范围内的个人住房贷款,按照转换规则,统一调整为LPR定价方式。若客户不接受批量转换,可于一定日期前自主转换;批量转换完成后,如果客户对转换结果有异议,可于2020年12月31日(含)前自助转回或协商处理。

也就是说,2020年1月1日前已发放或已签订合同未发放,且截至2020年8月24日(含),尚未办理定价基准转换的存量浮动利率个人住房贷款(含个人商用房贷款,不含公积金贷款和公积金贴息贷款),五大行将统一自2020年8月25日起批量转换,您无需自己进行任何操作了。

五家国有大行此次批量转换的规则基本一致,主要包括:

转换时点等价转换,加点数值(可为负值)为原合同最近的执行利率水平与2019年12月发布的相应期限的LPR的差值。

加点数值在合同剩余期限内固定不变。

利率调整周期、利率调整日与原合同保持不变;从转换时点至第一个利率调整日(不含)利率水平不变;在每个利率调整日,贷款利率水平由利率调整日前一日的相应期限LPR与转换时确定的加点数值计算确定。

当然,如果您不想批量转换,还想保持原合同的定价方式,建议在各家银行规定的时间内,通过手机银行、网上银行或者原贷款经办行等途径进行登记。此前,交通银行已经于7月20日发布类似公告。

五大行公告全文如下:

中国银行

建设银行

中国邮政储蓄银行

农业银行

工商银行

强制转换?

消息一出,有网友表示已经收到银行的通知,但他们的质疑也很多:

这表示银行要“强制”把房贷利率转换为LPR定价吗?对于希望选择固定利率的客户,不再拥有选择权了吗?到底何种定价方式比较划算?

批量转换并不意味着,客户不再能选择固定利率。

记者注意到,各家大行明确,如果客户不接受银行的批量转换规则,可于一定日期前,通过多种渠道进行自主转换;批量转换完成后,如果客户对转换结果有异议,可于今年底前,进行自助转回或与贷款经办行协商处理。

事实上,进行批量转换,是各家银行落实中国人民银行〔2019〕第30号公告的举措。

中国人民银行要求,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。

定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

影响几何?

易居研究院智库中心研究总监严跃进表示,关于“是否要转化为LPR定价方式”这一问题,各类购房者咨询不断、疑惑很多,尤其是普遍会问“调整后月供是否会增加”的问题,使得银行客服和个贷部门面临很多咨询,甚至影响了正常的换锚工作。在他看来,除非客户申请,统一默认进行调整,有利于减少工作量和双方成本。

“按照相关要求,8月底前银行要完成存量浮动利率贷款的定价基准转换至LPR,对于未做主动选择的个人住房贷款,定价基准批量转换成LPR合情合理。考虑到中长期利率下行之趋势,转换至LPR定价也更符合个人利益。当然,银行也应充分尊重客户选择固定利率的权利,避免合同纠纷。”天风证券银行业首席分析师廖志明对记者表示。

人民银行方面此前透露,自2019年第三季度起,将把LPR运用情况及贷款利率竞争行为纳入宏观审慎评估(MPA)。

中关村互联网金融研究院首席研究员董希淼认为,银行进行批量转换,在一定程度上是出于满足MPA考核的目的。房贷利率挂钩LPR利好作为购房者的客户,但银行在具体操作中,应尊重客户的自主选择。存量浮动利率贷款定价基准转换涉及面大、周期长,银行应在时间安排、方式选择等方面进行周密细致的安排,尤其要加强与客户的沟通。如果客户依然对于转换持有怀疑态度,则应尊重借款人的选择。

进行批量转换后,不排除未来相关投诉可能会增加,尤其是如果将来LPR上行,也存在一定的声誉风险隐患。”董希淼提醒。

那么,批量转换遵循何种规则?

工行公告显示,一是原合同约定的利率定价方式转换为以相应期限LPR为定价基准加点形成,加点值等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值,加点值可为负值且在合同剩余期限内固定不变。从转换时点至此后的第一个重定价日(不含),执行的利率水平等于原合同最近的执行利率水平。

二是重定价日调整为贷款发放日对应日,自第一个重定价日起,在每个重定价日,利率水平由最近一个月相应期限LPR与上述加点值重新计算确定。如定价基准转换日与调整后的重定价日相同,则转换日当天不进行重定价,贷款自下一个重定价日重定价。

严跃进以案例分析称,张先生在2015年买过一套房,向工行贷款100万元,约定三十年内偿付完毕,当时是参考“央行基准利率×(1+浮动比例)”的方式计算按揭月供额的。现在参考工行新公告中“LPR+基点”的方式来计算月供额。其中LPR以每年元旦时的LPR为准,基点=今年8月份的利率-去年底的LPR,而这个基点在未来年份永远不变。

科普:LPR是什么?

LPR是贷款市场报价利率(Loan Prime Rate),反映的是商业银行对优质客户执行的贷款利率,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率,各金融机构应主要参考LPR进行贷款定价。

目前,LPR包括1年期和5年期以上两个品种。LPR市场化程度较高,能够充分反映信贷市场资金供求情况,使用LPR进行贷款定价可以促进形成市场化的贷款利率,提高市场利率向信贷利率的传导效率。

LPR由18家银行各自报价,然后去掉最高值和最低值,再由全国银行间同业拆借中心计算出一个加权平均值,向0.05%的整数倍就近取整数计算得到最终LPR,于每月20日(节假日顺延)9:30公布。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国银行SaaS行业市场运行态势及未来前景研判报告

《2026-2032年中国银行SaaS行业市场运行态势及未来前景研判报告 》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询