人民日报4月22日报道,发展“以房养老”对完善多层次社会保障体系、丰富养老保障资源而言,具有积极意义。展望未来,让真正的“以房养老”发挥作用,需要改善供给,除了“扩量”,更需要“提质”

北京市公安局海淀分局日前发微博称,辖区内有多名老人落入了所谓的“以房养老项目”骗局,犯罪嫌疑人借“以房养老”之名实施违规房屋抵押借贷,上当受骗的老人将房产证处置权交给项目运营方,最初能每月收到高额的投资回报,但没过多久,就钱房两空。

近年来,各种打着“以房养老”旗号的骗局层出不穷,真正依法合规的“以房养老”却少为人知。有统计显示,唯一一家有实际业务的“住房反向抵押养老保险”项目,5年来仅仅签单133户。

为什么“李鬼”横行,“李逵”反倒籍籍无名?

一则,“以房养老”也只是适合少数老年群体的小众产品,比如丁克老人、单身老人,或者拥有多套住房的老人,并不适用于所有老年群体。数据显示,美国开展住房单项抵押贷款50多年来,这项业务在62岁以上老人中的渗透率也仅有0.9%左右。“以房养老”相较其他金融产品或养老计划,市场认知度低,也并不奇怪。

二则,与目标群体的“以房养老”需求相比,目前市场供应严重短缺。售房、租房、反向抵押都属于“以房养老”,银行、保险公司、房屋租赁企业以及大型养老机构都可参与其中。但在我国,这个市场严重发育不良。这其中,一方面有行业起步晚、政策扶持力度小的原因;另一方面,我国房价近年来总体上处于上升周期,很多居民出于投资目的购置、持有房产,舍不得反按揭给商业机构;再有,利率风险、房价波动风险、现金流动性风险、舆论及法律政策风险、房屋处分风险等皆如达摩克利斯之剑高悬,给银行、保险机构带来较大挑战;更为重要的是,“养儿防老”的传统思想观念深入人心,大多数老人再节衣缩食,也不愿拿房子改善自己的生活,而是想作为财富传承给后人,“留个念想”。在多种因素的影响下,机构推广、营销的积极性不高,消费者对“李逵”认知度低,让“李鬼”钻了空子。

数据显示,2017年底,65岁及以上人群达1.58亿人,占总人口11.4%。发展“以房养老”对完善多层次社会保障体系、丰富养老保障资源而言,具有积极意义。展望未来,让真正的“以房养老”发挥作用,还有很多工作亟待改进。

改善供给,除了“扩量”更应“提质”。目前银行的“住房反按揭”业务几近停滞,保险公司的“反向抵押保险”,还没有第二家保险公司的业务跟进落地,相对于需求端来说,供给端还有很大的改进和提高的空间,比如适应房价走势,提高产品设计的灵活度,在支付、计价、期限等方面进行改进。

与其他一些国家相比,我国开展“以房养老”还面临基层法律环境、社会诚信体系、中介服务机构质量等环境和政策短板。在国家政策层面,需要将老年人住房反向抵押纳入到我国养老保障体系的制度安排之中,并提供相应的政策支持。很多国家都直接对提供住房反向抵押产品的承保人予以一定的税收减免,改善目前保险公司参与积极性不高、供给能力不足、参与意愿低下等很多现实问题,以满足构建多层次的养老保障制度的需要。

在法律环境层面,我国目前的继承法、物权法、担保法等还有待完善,存在一些法律衔接的空白点,亟须修订相关法律条文。如果相关公司未来开发出更多的产品,也可能会遇到更多的法律环境难题,尤其是如果未来进入的保险公司数量增加、产品种类繁多,就有可能遇到很多其他法律问题。

在舆论层面,媒体需要正确引导,对“以房养老”这个新生事物,既不要扩大它的适用人群范围,模糊其作为“小众产品”的面目,也不可因噎废食,将部分诈骗案件混同于正规的“以房养老项目”,吓坏了真正有需求的老年人。

“以房养老”发展趋势分析

一、老年人口比例剧增,“养老”成社会关注点

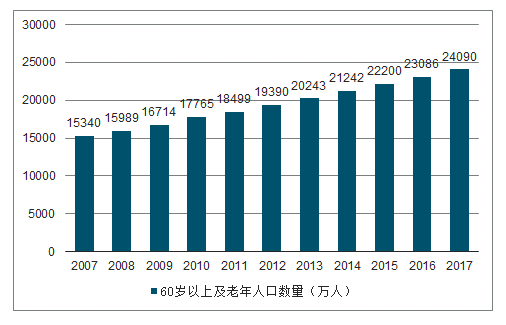

“老有所养、老有所依、老有所乐、老有所安”是每个步入老年的中国人的普遍愿望。随着我国老年人口的快速发展,老年人的社会保障问题,是现下亟待解决的助力民生改善的重点问题。根据国家统计局数据显示,2007年全国60岁及以上老人为1.53亿,比例为11.6%。到2017年,60岁及以上老年人口2.41亿人,比例为17.3%,这一数字比10年前增加了接近1亿人,平均每年增加接近1000万,与日俱增的老年人口数量,也使得“养老”成为社会关注的热点民生话题。

2007-2017年中国60岁及以上老年人口数量

数据来源:公开资料整理

二、“养儿防老”靠不住,“以房养老”成新型养老模式

受传统观念影响,目前国内老人主要采取‘养儿防老’与‘养老金防老’的方式,然而80后、90后在本该“三十而立”的年纪,却对对赡养父母却倍感压力。据调查,九成80后确定自己无法赡养父母,其中有一半以上的80后还需要父母进行资助。

当“养儿防老”已经靠不住时,为了构建多层次养老体系,使广大老年人老有所养、老有所医、老有所乐,住房养老新模式成为了构建多层次养老体系的新力量。什么是以房养老?简单来说,就是老年人将房屋抵押给保险公司,但仍拥有房屋的占有、使用和处置权,每月从保险公司领取一定的保险金。老年人身故后,保险公司可以将房屋进行抵押,抵押房产处置所得将优先用于偿付养老保险相关费用。

三、潜在市场需求好,我国独居老人数量增加

“以房养老””适用于有两套以上的房产,或者不需要子女继承房产的老年人。这种情况下,老人在生前把房子押给保险公司,然后保险公司为他出养老金,是一个比较好的选择,所以主要市场主体是独居老人和空巢老人。

随着人口结构变迁、家庭代际关系变化,空巢老人数量将继续增加;同时,现阶段养老保障水平有限,亟待拓展多样化养老方式。国家卫计委发布的《中国家庭发展报告》显示:2015年,我国空巢老人占老年人总数的一半,其中,独居老人占老年人总数的近10%。《“十三五”国家老龄事业发展和养老体系建设规划》:预计到2020年,独居和空巢老年人将增加到1.18亿人左右。所以随着我国独居老人数量的增加,以房养老作为养老保险新选择,不仅解决了独居老人的养老问题,更改善了老年人的生活品质。这不仅能使老年人拥有的房产同时发挥居住、养老和资金保障的三重功效,还能将养老保险、社会保障与购房养老相结合。

2012-2020年我国独居和空巢老年人数量

数据来源:公开资料整理

四、老人房产自有率高,“以房养老”具备“积极发展”的社会基础

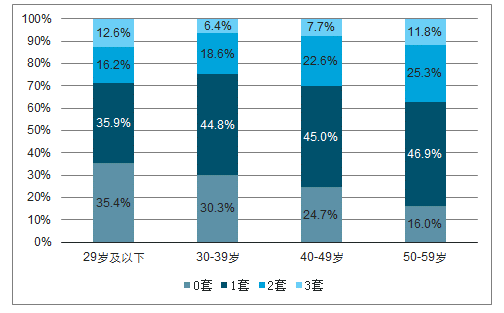

除了人口老龄化和老年人口绝对规模巨大这一不容回避的事实,“以房养老”进一步发展的重要基础是我国老年人住房自有率较高、住房面积较大的现实。《中国养老金融发展报告(2017)》显示,超过八成50岁及以上的被调查者拥有房产,其中,60岁及以上的被调查者中83.5%拥有房产,50.4%拥有1套房产、33%拥有两套以上房产。

我国各年龄阶段人群房产拥有情况

数据来源:公开资料整理

另外,中国老龄科学研究中心的一组数据也印证了我国老年人住房自有率较高的事实,2015年,全国有71.0%的城市老年人居住在产权属于自己或老伴的房屋内,城市老年人家庭平均住房建筑面积为101.10平方米,与2000年相比明显增加,平均增加35.5平方米。

综上所述,日趋严重的人口老龄化问题在一定程度上意味着以房养老保险的市场动力及其意义。前瞻产业研究院认为,在以房养老保险将在全国推广的背景下,随着经济社会转型及市场不断培育,多措并举将会勾勒以房养老的市场蓝图

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![锂行业迎新利好,津巴布韦锂矿出口解封[附中国锂矿进口量分析]](http://img.chyxx.com/general_thumb/news/36.png?x-oss-process=style/w320)

![工信部、国资委启动2026年度人形机器人与具身智能实景实训专项行动,人形机器人商业化进程加快[附人形机器人产业分析]](http://img.chyxx.com/general_thumb/news/20.png?x-oss-process=style/w320)

![MLCC行业掀起涨价潮,多家头部企业宣布涨价[附MLCC行业分析]](http://img.chyxx.com/general_thumb/news/16.png?x-oss-process=style/w320)

![城市更新“十五五”规划出炉,多个行业迎来发展重大机遇[附城市更新市场规模分析]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)

![OpenAI官宣已递交IPO申请文件,AI行业资本竞争进入白热化阶段[附人工智能市场分析]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)