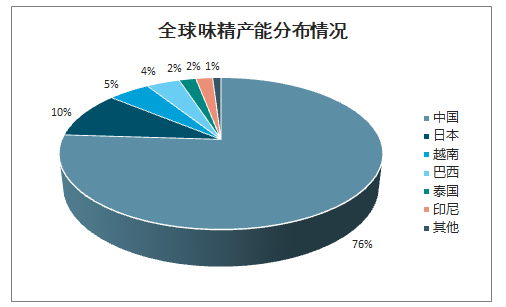

味精是一种鲜味剂,又名味粉、味之素、谷氨酸钠、麸氨酸钠,主要成分是谷氨酸的钠盐。自1908年发现至今已有100多年的历史,味精世界各国广泛应用于调味品、食品、餐饮等各大行业。全球味精产能主要集中在亚洲国家,其中,中国是全球味精的主要生产国,约占全球味精总产能的76%,其次是日本、越南,味精产能全球占比分别为10%、5%。

全球味精产能分布情况

数据来源:公开资料整理

多年以来,我国味精行业一直处于产能过剩状况,虽然行业经历了三轮产能整合,但总体产能仍然大于需求,行业产能利用率一直维持在65%左右。究其原因,行业产能整合带来的是中小企业的退出,而行业中大企业却一直在扩张产能,也就是说大企业的产能扩张弥补了中小企业的产能减少。

行业整合经历三个阶段

时间 | 阶段 |

2003-2004年,第一轮整合 | 2004年味精价格虽有上升但幅度很小,而生产味精的原辅料和能源,普遍价格上涨,另外高峰拉电,污染限产等都不利于发酵生产,这也影响到制造成本。以99%味精为例,制造成本增加959元,而价格仅上调508元,消化能力不强的企业不然亏损。成本大幅上升使得当年味精行业经济效益大面积大幅度下降,在行业集中度低、价格战盛行的背景下,不少综合实力比较低的中小型企业被迫关停,退出行业。 |

2007-2009年,第二轮整合 | 味精行业高浓度有机废水污染严重,是行业突出的共性问题。发酵废母液或离交尾液是味精生产行业的主要污染源,于发酵废母液中含有残糖、菌体蛋白、氨基酸、铵盐及硫酸盐等。在味精生产行业,流程越长,生产的废水就多,水质差异也较大。食品工业废水属于有机废水,毒性不大,但会引起水体富营养化,而味精行业是食品工业中废水的排放大户,也是中国发酵工业的最大污染源。2007年,国内味精行业每年所产生的高浓度有机废水总量为2850万吨,年COD生总量为142万吨,每吨味精产品产生高浓度废水15——20吨。2007年10月,国家发改委、国家环保总局发布关于淘汰四类落后产业的通知,味精赫然在列,按照国家政策产能在3万吨以下生产企业将逐步淘汰。2009年出台了限制年产能10万吨以下企业发展的政策,关闭小型味精厂,味精企业约30%——40%的产能退出市场。在环保趋严的背景下,行业内优势企业引导味精价格下调,主动打响价格战,通过成本优势换取市场优势,引领行业重组和洗牌。这一轮价格战中,大批中小味精生产企业尤其是以外购谷氨酸生产味精的低毛利率、高污染企业迅速倒闭,行业集中度明显提升。 |

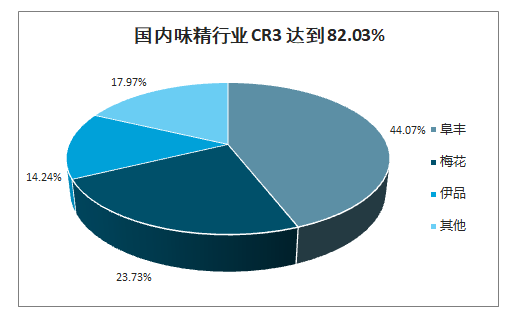

2011-2013年,第三轮整合 | 2011年是环保部发布味精国家环境保护标准《味精工业废水治理工程技术规范》,味精企业的工业废水处理工程面临新的“紧箍咒”。2010年至2013年间分别淘汰味精行业落后产能18.9万吨、9.38万吨、14.3万吨和28.5万吨。行业集中度进一步提升,味精生产企业被压缩至十多家,逐步形成阜丰集团、梅花生物、伊品生物寡头割据的局面。 |

数据来源:公开资料整理

阜丰、梅花、伊品寡头竞争格局稳定。味精生产属于高污染行业,随着国家对环境保护问题的日益重视,各种环保政策频出,对味精行业产生了深刻的影响。1996-2004年,国家相继制定了《GB8978:污水综合排放标准》以及《GB19431-2004:味精工业污染物排放标准》。2007年,国家颁布《关于印发关于促进玉米深加工工业健康发展的指导意见的通知》规定了味精能耗、水耗、主要污染物排放量等技术指标。2007-2009年,国家多次出台相关文件对味精工业的发展做出具体规定。

2013年,为针对行业产能过剩的问题,国家提出大幅淘汰味精产能规划。自此,我国味精行业进入快速整合阶段,全国味精生产企业下降至12家,盈利状况有所好转,行业集中度持续提升。

国内味精行业CR3达到82.03%

数据来源:公开资料整理

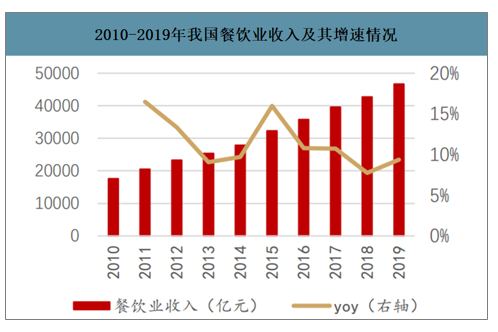

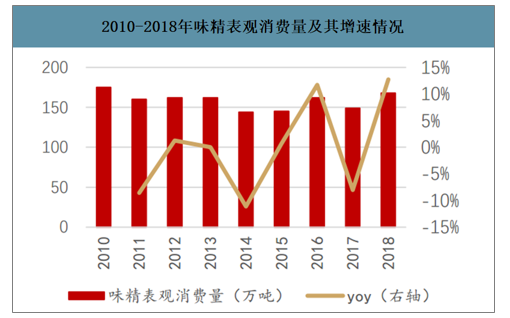

我国味精需求整体呈现缓慢增长态势。味精下游需求主要集中在食品加工及添加剂、餐饮消费和家庭消费等,所占味精需求的比重分别在50%、30%、20%左右。近年来,伴随着国内人均收入水平的不断提高以及消费升级进程的稳步推进,我国餐饮消费需求旺盛。2010-2019年餐饮业收入从1.76万亿增长到4.67亿元,CAGR+11.43%。受此拉动,我国味精表观消费量整体呈现微涨趋势,2010-2014年,我国味精表观消费量逐步下滑,2014-2018年我国味精表观消费量需求开始回升,从144万吨上升至168万吨。

2010-2019年我国餐饮业收入及其增速情况

数据来源:公开资料整理

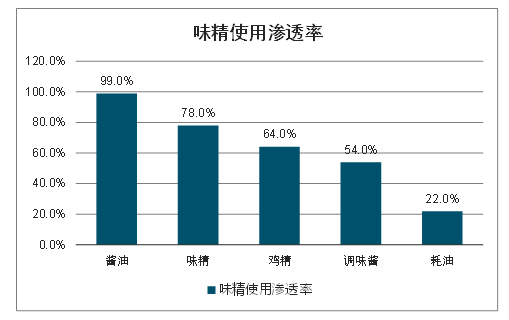

味精使用渗透率

数据来源:公开资料整理

2010-2018年味精表观消费量及其增速情况

数据来源:公开资料整理

随着国内疫情的逐步平稳,复工复产的稳步推进,下游消费逐步呈现回暖趋势。味精行业呈现典型的寡头竞争格局,头部企业拥有定价权,在消费回暖背景下,头部企业有望提价,贡献公司利润弹性。

2016-2019年味精月度均价

数据来源:公开资料整理

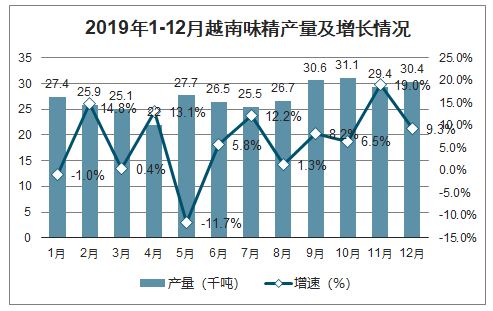

智研咨询发布的《2020-2026年中国味精行业产销情况分析及投资风险研究报告》数据显示:2019年1-4季度越南味精产量逐渐增长,2019年12月越南味精产量为30.4千吨,同比增长9.3%。2019年越南味精产量为329.7千吨,同比增长7.9%。

2019年1-12月越南味精产量及增长情况

数据来源:公开资料整理

2015-2019年越南味精产量及增长情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国味精行业市场供需态势及产业趋势研判报告

《2026-2032年中国味精行业市场供需态势及产业趋势研判报告》共十四章,包含中国味精优势企业竞争性财务数据分析,2026-2032年中国味精产业发展前景预测分析,2026-2032年中国味精产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国味精生产工艺、发展历程、市场政策、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:阜丰集团、梅花生物稳居第一梯队[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国味精行业全景速览:市场规模扩大,云南省为最大出口省[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)