摘要:

一、发展环境:原材料价格上涨,相关专利申请量下降

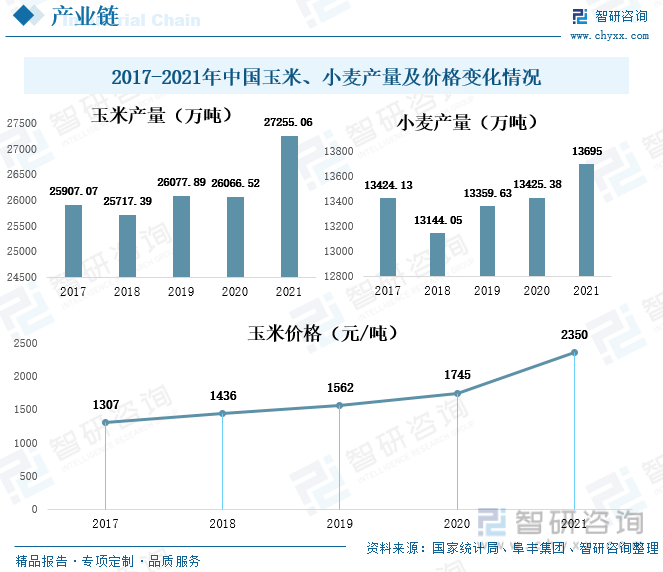

玉米、小麦作为制作味精的重要原材料,其产量和价格的变化影响味精行业的发展。近年来,随着饲料需求增加、玉米生产成本上升及玉米深加工的需求复苏,我国玉米价格持续走高。相关资料显示,2021年我国玉米价格为2350元/吨,同比增长34.67%。从专利申请量方面看,随着我国对于食品行业监管日益趋严,我国味精行业相关专利申请数量逐渐下降,2021年降为787个,较2020年同比下降21.85%。

二、发展现状:行业规模不断扩大,云南省是出口大省

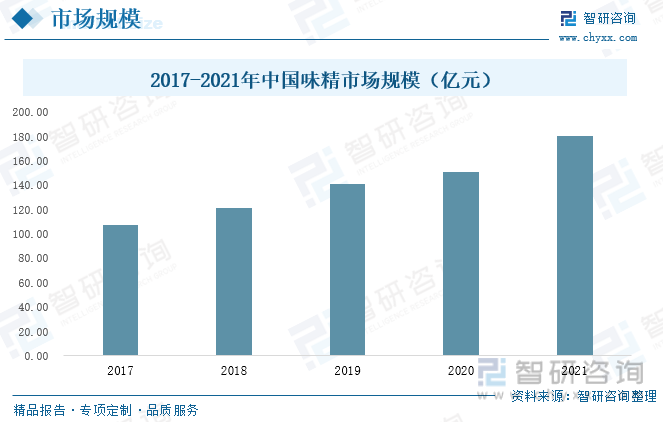

随着味精需求和价格变化,近年来我国味精行业市场规模呈稳定增长态势,2021年我国味精市场规模达180.61亿元,较2020年同比增长19.97%。就进出口省份而言,2021年云南省是我国味精出口大省,其味精出口量占我国味精总出口量的65.3%。

三、重点企业:基本形成寡头垄断格局,行业集中度较高

从市场占比上看,目前我国味精行业基本形成寡头垄断格局,产品品牌高度集中,行业规模前三的企业(阜丰、梅花、伊品)市场占有率已达到90%以上,其中阜丰集团市场占有率为47.04%,而莲花健康仅占4.92%。

四、行业发展趋势:提高工艺技术、增加味精需求量

我国味精行业历史悠久、应用范围广泛,生产和使用已经超过百年,但是生产工艺变化不大,产品同质化严重,因此企业应当进行技术创新,自主研发更好的生产工艺,让自己的生产工艺、产品质量区别于其他企业,同时为了提高行业市场份额,还应扩大市场规模、提高产品附加值。目前味精需求量不高,味精需求量从未超过300万吨,因此,为能够扩大味精需求量,企业可以发展能够增加味精需求量的产品。

关键词: 味精产业链、味精进出口、味精重点企业

一、发展环境:原材料价格上涨,相关专利申请量下降

味精化学成分为谷氨酸钠,是我们常用的调味品之一,易溶于水,属于天然的最丰富的非必需氨基酸之一。通常是用小麦、玉米等粮食作物制成,其主要作用是增加食品的鲜味,在中国菜里用的最多,也可用于汤和调味汁。

在行业产业链中,玉米、小麦等均可以作为味精产品的原材料,对于不同的原料,制作味精的方法也有所不同;目前,我国制作味精的上市公司主要有莲花集团、加加食品、阜丰集团等;味精产品的需求领域主要为食品加工业、餐饮业以及家庭消费。

相关报告:智研咨询发布的《2022-2028年中国味精行业市场运营态势及发展趋势研究报告》

玉米、小麦作为制作味精的重要原材料,其产量和价格的变化影响味精行业的发展。2018-2021年我国玉米和小麦的产量整体上呈现增长态势,2021年玉米产量为2.7亿吨,同比增长4.56%,小麦产量为1.4亿吨,同比增长2.01%。从玉米价格方面看,近年来,随着饲料需求增加、玉米生产成本上升及玉米深加工的需求复苏,我国玉米价格持续走高。相关资料显示,2021年我国玉米价格为2350元/吨,同比增长34.67%。

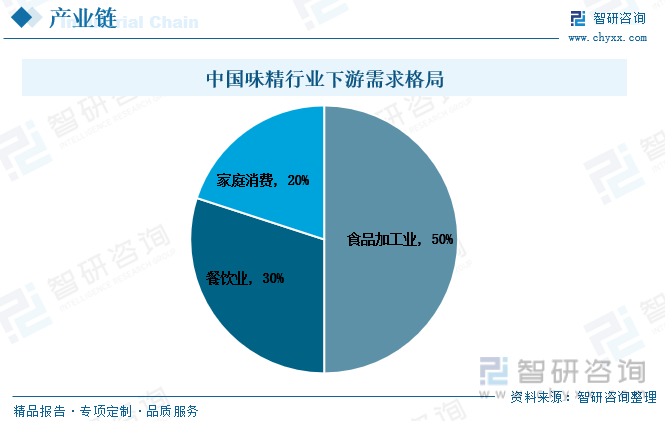

味精被称为食品行业的基础调味品,广泛用于食品类工业企业、餐饮行业以及居民家庭消费。其中食品加工业对味精的需求占比为50%,餐饮业对味精的需求占比为30%,家庭消费仅占20%。

我国作为全球最大的味精生产和消费国,对于味精行业的研发投入比较大,但是近年来,随着我国对于食品行业监管日益趋严,我国味精行业相关专利申请数量逐渐下降,2021年降为787个,较2020年同比下降21.85%。

二、发展现状:行业规模不断扩大,云南省是出口大省

1、产品价格上涨,行业规模不断扩大

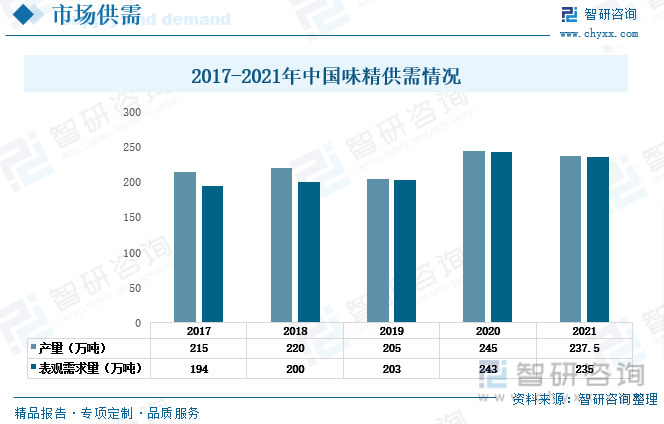

随着行业生产技术的提高,行业产能不断扩大,近年来我国味精产量维持在200吨以上,2021年我国味精产量为237.5万吨,同比下降3.05%。

从味精需求方面看,随着我国居民生活由温饱型向营养型、健康型过度,居民饮食结构和消费理念发生根本变化,对于成分健康、形式新颖的产品需求增加,使得调味品行业近年来成为发展前景较好的新兴行业。味精作为相对成熟的基础调味品,除2021年外,2017-2020年其表观需求量呈稳定增长态势。2021年随着产量的下降,我国味精的表观需求量为235万吨,同比下降3.23%。

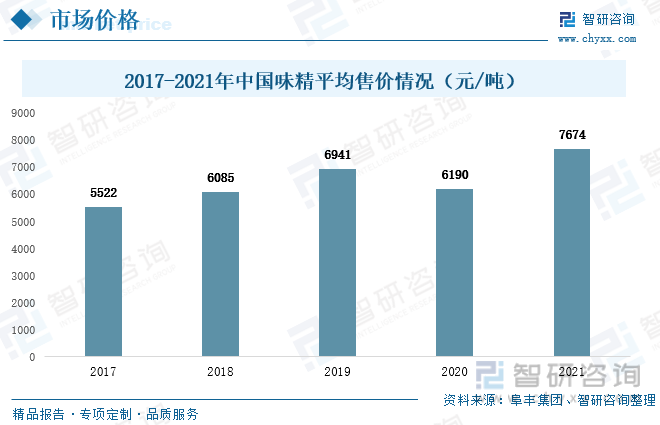

受原材料价格上升的影响,近年来我国味精价格虽有波动,但仍呈明显上升态势。2021年我国味精平均售价为7674元/吨,较2020年同比增长24%。

随着味精需求和价格变化,近年来我国味精行业市场规模呈稳定增长态势,2021年我国味精市场规模达180.61亿元,较2020年同比增长19.97%。

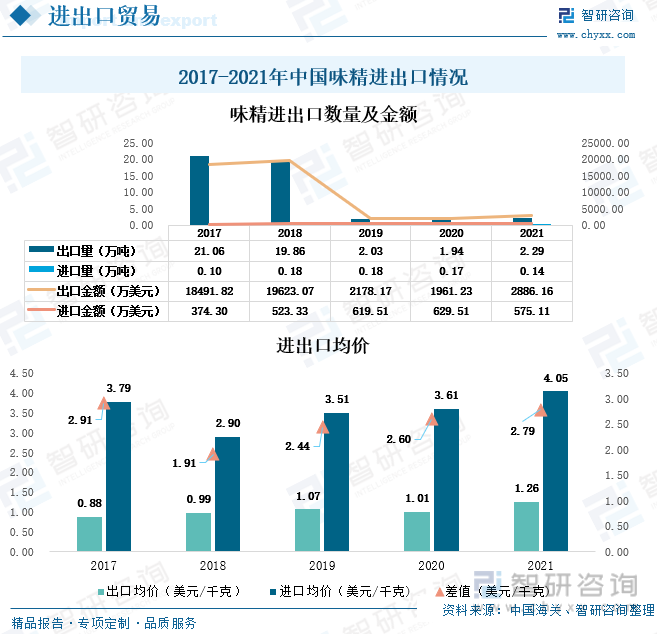

2、出口量维持在2万吨左右,云南省是出口大省

就进出口数量及金额而言,我国味精产量占全球总产量的75%,味精出口比例超过20%,出口量大于进口量。资料显示,2017-2021年我国味精出口量严重下滑,进口量趋于稳定,出口金额远高于进口金额。2019-2021年受国际大环境、疫情等多方面因素的影响,我国味精出口量维持在2万吨左右。2021年我国味精出口量为2.29万吨,较2020年同比增长17.75%,进口量为0.14万吨,较2020年同比下降18.41%,出口金额为2886.16万美元,较2020年同比增长47.16%,进口金额为575.11万美元,较2020年同比下降8.64%。

从进出口均价方面看,由于我国味精产量巨大,味精价格仅为国外进口味精价格的三分之一,我国味精进口均价远高于出口均价。2021年我国味精进口均价为4.05美元/千克,出口均价为1.26美元/千克,进出口均价差值为2.79美元/千克,较2020年进出口均价差值2.6美元/千克,同比增长7.3%。

就进出口省份而言,2021年云南省是我国味精出口大省,福建省是我国味精进口大省。2021年云南省味精出口量占我国味精总出口量的65.3%,其次是山东省,出口量占比为19.75%。2021年福建省味精进口量占我国味精总进口量的59.35%,其次是广东省、上海市,出口量占比分别为19.14%、11.85%。

就进出口目的地而言,2021年缅甸是我国味精的主要出口地,中国台湾和香港是我国味精的主要进口地。2021年我国味精出口到缅甸的数量达1.5万吨,占我国味精总出口量的66.92%;2021年我国从台湾和香港地区进口的味精数量占我国味精总进口量的97.25%。

三、重点企业:基本形成寡头垄断格局,行业集中度较高

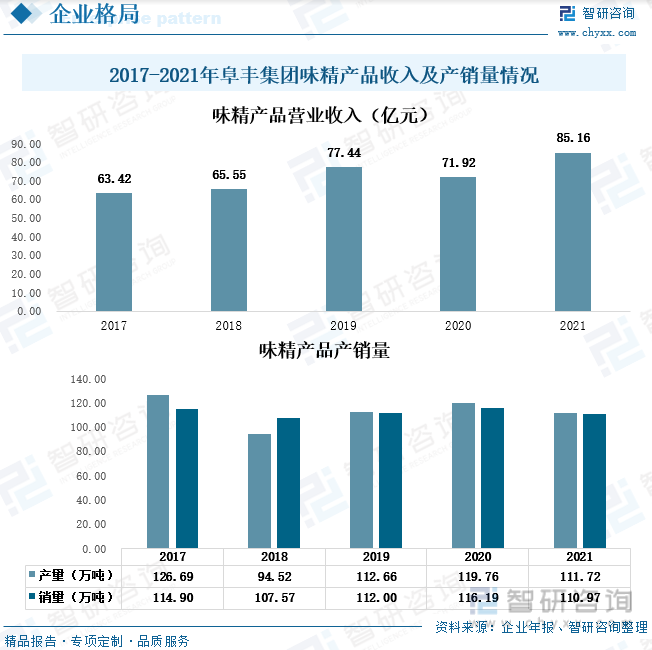

味精作为一种供需基本稳定的日用消费品,行业格局基本稳定。自2007年开始,受国家环保政策趋严影响,行业竞争日益激烈,历经数轮整合后产能5万吨以下的味精企业已全被淘汰,目前行业集中度非常高。阜丰集团目前是我国规模最大的味精生产企业,是我国味精行业的龙头企业。2021年阜丰集团味精产品的营业收入高达85.16亿元,较2020年同比增长18.41%。从产销量方面看,2021年阜丰集团的产能利用率维持在84%左右,其产量为111.72万吨,销量为110.97万吨,较2020年分别同比下降6.72%、4.49%。

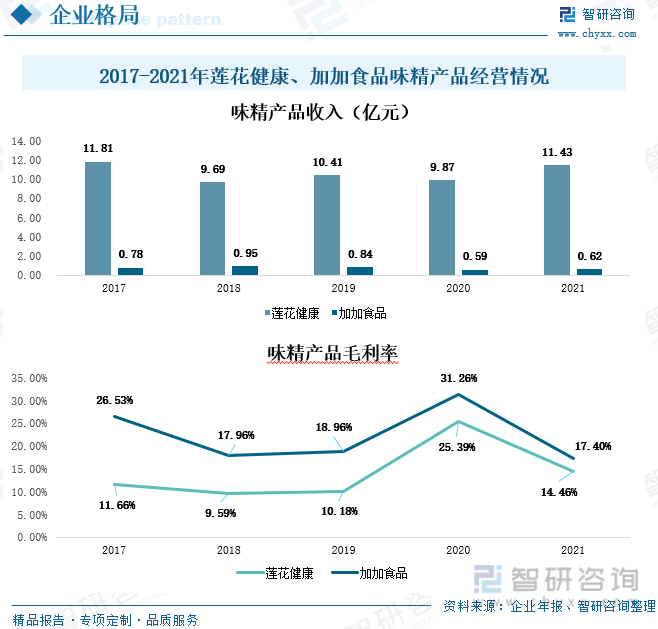

除了阜丰集团外,莲花健康和加加食品也是我国生产味精的上市企业。莲花生物自成立以来一直致力于食品与调味品的研发、生产与销售;加加食品主要业务和产品涉及酱油、植物油、食醋、鸡精、蚝油、料酒、味精等的生产及销售,产品广泛用于日常生活所需食品的烹饪及调味。从味精产品营业收入方面看,莲花健康味精产品营业收入要优于加加食品。2021年莲花健康味精产品收入为11.43亿元,同比增长15.74%,加加食品味精产品收入为0.62亿元,同比增长4.93%。从毛利率方面看,受原材料价格上升的影响,2021年莲花健康和加加食品味精毛利率都呈下降态势。2021年莲花健康味精产品毛利率为14.46%,加加食品为17.4%。

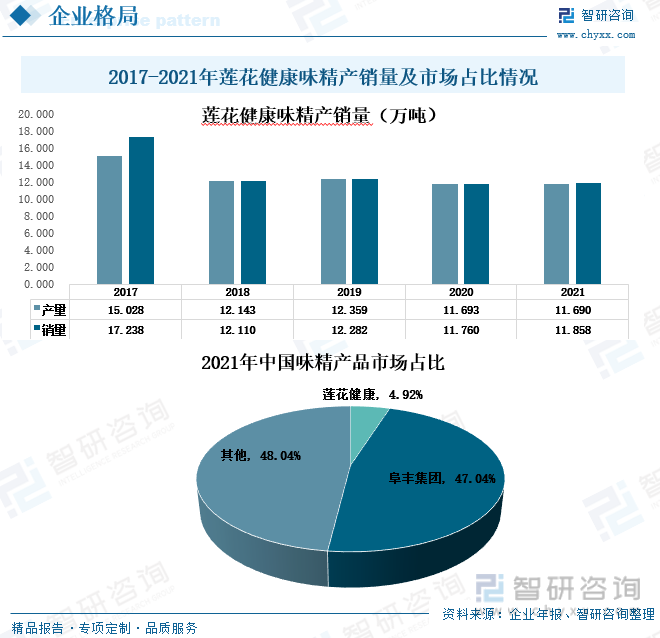

就莲花健康的产销量而言,2018-2019年莲花健康味精产品产销量维持在12万吨左右,2020-2021年维持在11万吨左右。2021年莲花健康味精产品的产量为11.69万吨,销量为11.86万吨。

从市场占比上看,目前我国味精行业基本形成寡头垄断格局,产品品牌高度集中,行业规模前三的企业(阜丰、梅花、伊品)市场占有率已达到90%以上,其中阜丰集团市场占有率为47.04%,而莲花健康仅占4.92%。

四、行业发展趋势:提高工艺技术、风味产品发展增加味精需求

1、提高工艺技术创新性

我国味精行业历史悠久、应用范围广泛,生产和使用已经超过百年,但是生产工艺变化不大,只是生产味精产品的原材料种类变得多样化、辅助材料进行更换等,整体上生产技术水平不高,且目前生产味精的企业技术水平相当,产品同质化严重。因此,只追求低成本、低价格不利于企业长远发展,企业应当进行技术创新,自主研发更好的生产工艺,让自己的生产工艺、产品质量区别于其他企业,同时为了提高行业市场份额,还应扩大市场规模、提高产品附加值,这样随着行业的发展,企业才不会被淘汰。

2、发展风味产品增加味精需求

我国是味精生产大国,但是目前味精需求量不高,近年来我国味精需求量从未超过300万吨,较小的市场规模使得味精行业竞争处于白热化阶段,各个味精生产商为能够扩大市场份额逐渐打起价格战,使得味精产品被消费者认为是低价产品。因此,为能够扩大味精需求量,企业可以发展能够增加味精需求量的产品,如风味产品,近年来,随着各地特色食品的发展,风味产品的需求逐渐增加,进而在一定程度上使得味精产品需求上升。

3、负面舆论逐渐消散,需求回升

味精行业是食品生产工业中废水排放比较多的行业,也是我国发酵业中最大污染源,而且欧美国家一直认为味精有害健康,对于味精产品比较抵制,因此许多消费者对味精产生抵触情绪,逐渐减少了味精的食用,开始食用其他调味品去替代味精产品。不过,随着近年来我国传统美食的发展,许多外国人民逐渐开始了解我国的传统美食,由从前的抵触到现在一提到中国传统美食就忍不住夸赞、想食用,使得行业负面情绪逐渐下降,行业的需求开始增加。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国味精行业市场运营格局及投资前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国味精行业市场供需态势及产业趋势研判报告

《2026-2032年中国味精行业市场供需态势及产业趋势研判报告》共十四章,包含中国味精优势企业竞争性财务数据分析,2026-2032年中国味精产业发展前景预测分析,2026-2032年中国味精产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国味精生产工艺、发展历程、市场政策、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:阜丰集团、梅花生物稳居第一梯队[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国味精行业上市企业对比分析:莲花健康VS加加食品[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)