一、传媒行业产业现状

“互联网+传媒”是基于互联网平台的技术、市场和管理创新的综合,为传统行业的创新发展带来了重要机遇,也推动了传媒产业的创新发展,要从传媒产品的生产机制创新、营销策略创新、服务和体验创新等方面采取相应的创新策略。“互联网+”推动下的传媒产业呈现新技术应用常态化、商业模式多元化、政策管理规范化等发展趋势,为我国传媒产业的经营和管理提供了启示和参考。

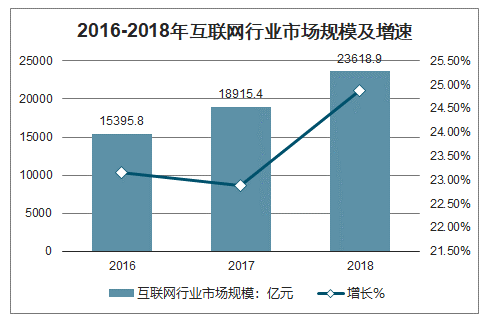

2016-2018年互联网行业市场规模及增速

数据来源:公开资料整理

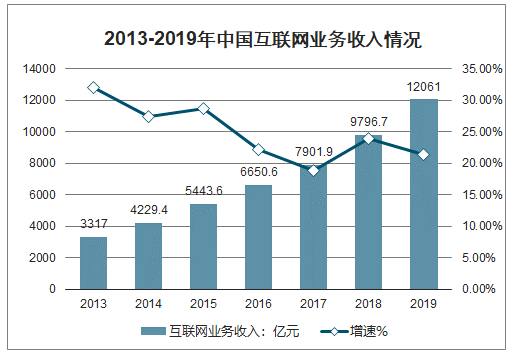

2019年我国规模以上互联网和相关服务企业(以下简称互联网企业)完成业务收入12061亿元,同比增长21.4%。2019年全行业实现营业利润1024亿元,同比增长16.9%,增速比上年提高13.1个百分点。2019年全行业完成研发费用535亿元,同比增长23.1%

2013-2019年中国互联网业务收入情况

数据来源:公开资料整理

随着互联网与传统媒体的融合走向深化,传媒产业已经成为中国数字经济的重要组成部分。中国经济稳中有进的,中国居民消费的持续增长和文化传媒消费的稳步提升,带动传媒产业持续增长。传媒产业融合交叉使未来传媒业的去中心化特征愈发显著。互联网产业,特别是移动互联网收入的增长已经完全弥补了传统媒体的萎缩,进而带动产业整体发展向好。互联网广告和网络游戏已成为传媒产业中的支柱行业,网络视频、手机游戏、数字音乐与数字阅读是增长潜力最大的细分市场。内容付费、粉丝经济、数据跨境贸易或将成为传媒业新的经济增长点。随着下一代互联网IPv6的普及、5G时代的到来,传媒竞争将更加激烈,内容付费、粉丝经济、数据跨境贸易或将成为传媒业新的经济增长点。未来传媒将向“媒介智能化、传播大众化、内容精品化、服务个性化、广告程序化、产业泛娱化、行业跨界化、市场集中化、运营国际化、监管自律化”的方向发展。预计未来五年,中国传媒业还将保持两位数增长,2020年有望突破3万亿元。

二、2019年行业总体有企稳复苏迹象、资产风险进一步释放,但1Q20延缓了复苏节奏

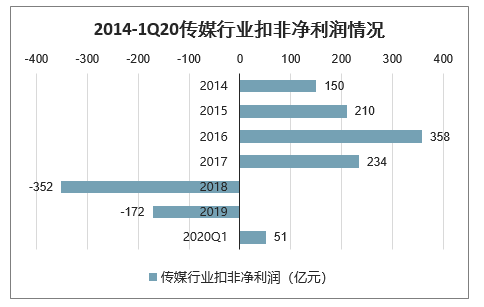

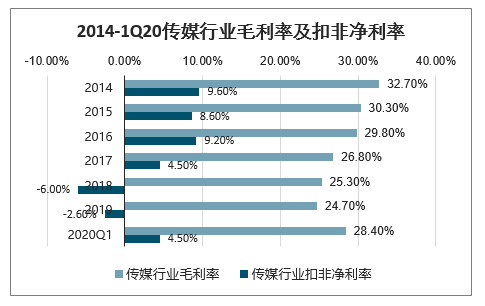

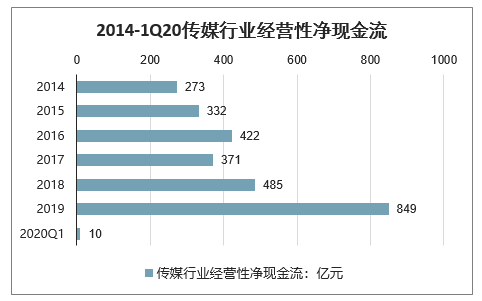

SW传媒2019年有企稳迹象,但是1Q20疫情对行业复苏节奏形成负面影响。智研咨询发布的《2020-2026年中国信息传媒行业市场经营管理及投资规划分析报告》显示:2019年,SW传媒整体实现营收6690亿元,同比增长14.7%,已经开始企稳;实现扣非净利润-172亿元,相比18年减亏180亿,主要原因是资产减值失对利润的拖累程度有所减小;盈利能力来看,2019年行业毛利率稳定在25%,过去五年行业毛利率一直沉陷趋势;经营性现金流大幅改善,2019年经营性净现金流合计849亿元,同比增长75%(主要受权重股东方财富、分众传媒影响较大)。2019年年度财务数据有企稳迹象,主要是随着监管环境改善以资产风险释放。1Q20传媒整体营收下滑12.3%,扣非净利下滑39.1%,大幅下滑的主要原因是大量资产受到一季度疫情负面影响较大,而在疫情凸显韧性甚至获得业绩弹性的数字经济(游戏、视频、电商相关)标的在A股传媒板块占比不高。

传媒行业2014-1Q20营收及增速

数据来源:公开资料整理

2014-1Q20传媒行业扣非净利润情况

数据来源:公开资料整理

2014-1Q20传媒行业毛利率及扣非净利率

数据来源:公开资料整理

2014-1Q20传媒行业经营性净现金流

数据来源:公开资料整理

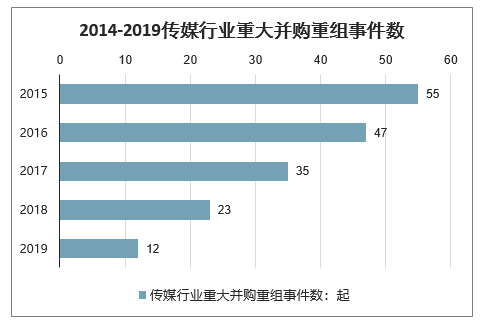

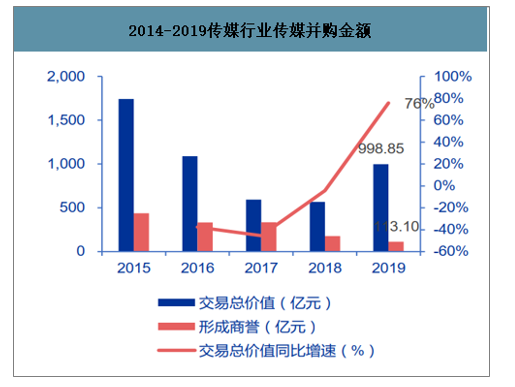

并购事件数大幅下降,中公教育借壳导致并购金额同比大幅增长76%。2019全年传媒行业发生并购重组事件12起,同比减少11起。19年行业并购交易金额达到999亿元,同比大幅增长76%,形成商誉113亿元。

2014-2019传媒行业重大并购重组事件数

数据来源:公开资料整理

2014-2019传媒行业传媒并购金额

数据来源:公开资料整理

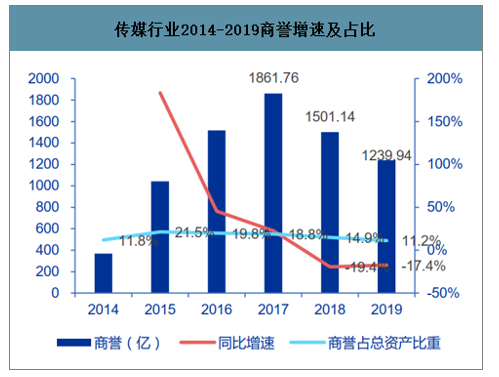

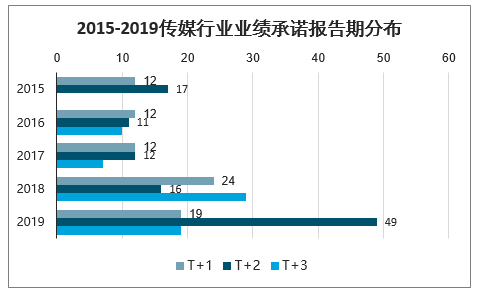

商誉增速和占资产比重继续回落。2019年,传媒行业累计商誉为1239亿元,同比下降17.4%,占总资产比例11.2%,同比减少3.7pct。存在业绩承诺的并购项目中,2019年为业绩承诺第一年的项目有19个、第二年的项目49个、第三年的项目的19个。A股传媒板块资产风险进一步释放。

传媒行业2014-2019商誉增速及占比

数据来源:公开资料整理

2015-2019传媒行业业绩承诺报告期分布

数据来源:公开资料整理

三、传媒行业前景预测

目前全球传媒产业正处于平稳发展时期,产业规模的年增长率保持在5%上左右,在全球GDP的比重约为2.4%。特别是互联网在中国的发展已经基本与世界同步,推动数字媒体不断发展,因此,尽管非数字媒体目前仍是全球传媒产业的主要收入来源,但这种格局很可能在未来3-4年内发生根本性变化。“十三五”规划建议明确提出,到2020年文化产业要成为国民经济支柱性产业。根据该目标,文化产业未来的增加值至少应该达到5万亿元,年均名义增长率至少要保持在12%以上,这也就意味着作为文化产业重要组成部分的传媒产业在“十三五”期间将保持总体上的高速增长。2018年有望突破2万亿,占GDP比重将超过4%,产业结构也会不断优化,中国传媒产业即将迎来以互联网为核心,媒介融合发展的新时代。

四、传媒行业面临挑战

一是整体发展水平低。中国电视媒体尽管数量多,但规模小,竞争力弱。国内传媒业亟待产业整合与集中。二是国际化程度低。中国影视业国际化程度还很低。国际化是企业竞争活力的保证,长期封闭式运作,企业难有竞争力。三是政策法规不配套、管理机制僵硬。中国现行的传媒业政策和法规严重滞后于社会主义市场经济的建立和发展,阻碍了中国传媒业的成长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国传媒行业市场运行格局及产业趋势研判报告

《2026-2032年中国传媒行业市场运行格局及产业趋势研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国传媒行业发展历程、政策、发展现状、重点企业经营情况及趋势研判:传媒整体业绩回升向好,游戏板块表现突出[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)