一、行业发展现状

2020年,受新冠肺炎疫情影响,2020年中国传媒产业的总体规模仍然保持增长,但增速有所下降。中国传媒产业总产值规模达25229.7亿元,较2019年增长6.51%。2021年中国国传媒产业的经济环境好于2020年,但互联网传媒业正面临更为严格的强监管,外部环境的深刻变化将会在长期内促进互联网进行变革和转型,后疫情时代,数字技术的广泛应用与消费行为的深度变迁将勾勒出新的传媒生态。

2013-2020年中国传媒产业总值与年增长率

资料来源:《传媒蓝皮书》、智研咨询整理

中国传媒细分领域呈现两极化发展态势,报刊、图书、电影等传统领域业务受疫情影响收入有所下降,但网络视听、网络广告、网络游戏等互联网业务在疫情背景下的“宅经济”中却呈超常发展态势。

2019-2020年中国传媒产业的结构及主要细分领域收入(单位:亿元)

资料来源:《传媒蓝皮书》、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国传媒行业市场发展前景及投资规模预测报告》

2020年,受疫情影响,本就身处转型中的纸媒元气大伤,报纸、期刊产量持续下降,大量纸媒通过停印纸质版报刊或减版来维持生存。国民享应国家号召,没事尽量不出门,随着大众“居家”行为影响,移动互联网应用需求激增,直播、视频等大流量应用场景拉动移动互联网接入流量迅猛增长。2020年中国移动互联网接入流量消费达1656亿GB,较2019年大幅增长35.7%。

2014-2020年中国传媒产业形态数据

资料来源:《传媒蓝皮书》、智研咨询整理

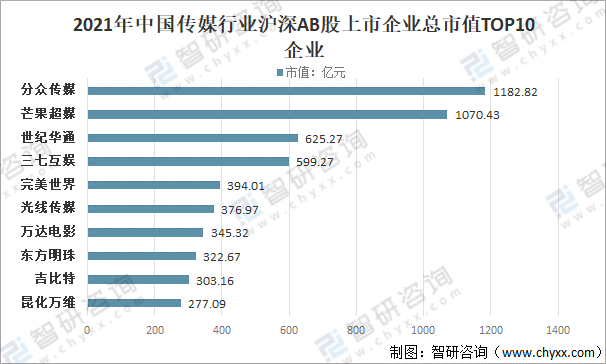

截止2021年12月31日,沪深AB股上市企业中,中国传媒行业共148家上市公司,总市值达15917亿元。47家上市公司市值超百亿,2家上市公司市值超千亿元。其中,分众传媒市值最高达1182.82亿元,芒果超媒、世纪华通排名第二和第三,市值分别为1070.43亿元、625.27亿元。三七互娱、完美世界、光线传媒、万达电影、东方明珠、吉比特、昆仑万维进入前十。前十名企业总市值共达5496.99亿元,占全部上市公司市值的53%。

2021年中国传媒行业沪深AB股上市企业总市值TOP10企业

资料来源:Choice、智研咨询整理

2021年中国传媒行业沪深AB股上市企业总市值TOP10企业总市值及占全部上市公司市值的比重

资料来源:Choice、智研咨询整理

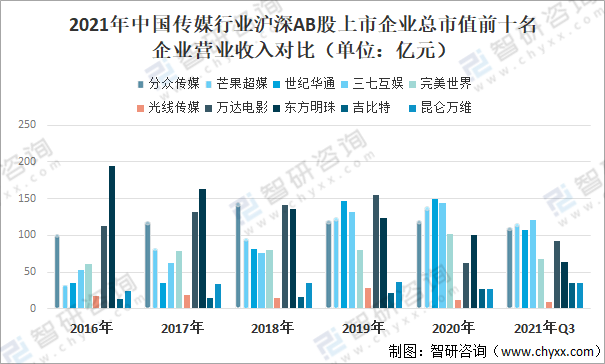

2021年前三季度,中国传媒行业沪深AB股上市企业分众传媒营业收入111.5亿元;芒果超媒营业收入116.31亿元;世纪华通营业收入107.86亿元;三七互娱营业收入121.11亿元;完美世界营业收入67.4亿元;光线传媒营业收入9.8亿元;万达电影营业收入92.7亿元;东方明珠营业收入64.0亿元;吉比特营业收入34.9亿元;昆仑万维营业收入35.7亿元。

2021年中国传媒行业沪深AB股上市企业总市值前十名企业营业收入对比(单位:亿元)

资料来源:企业公告、智研咨询整理

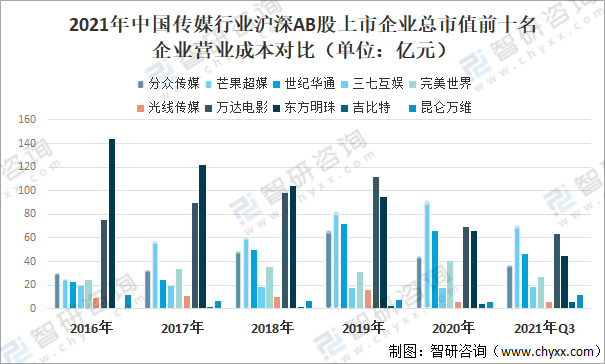

2021年中国传媒行业沪深AB股上市企业分众传媒营业成本36.8亿元;芒果超媒营业成本71.24亿元;世纪华通营业成本46.82亿元;三七互娱营业成本18.38亿元;完美世界营业成本27.3亿元;光线传媒营业成本6.1亿元;万达电影营业成本63.5亿元;东方明珠营业成本44.4亿元;吉比特营业成本6.0亿元;昆仑万维营业成本12.0亿元。

2021年中国传媒行业沪深AB股上市企业总市值前十名企业营业成本对比(单位:亿元)

资料来源:企业公告、智研咨询整理

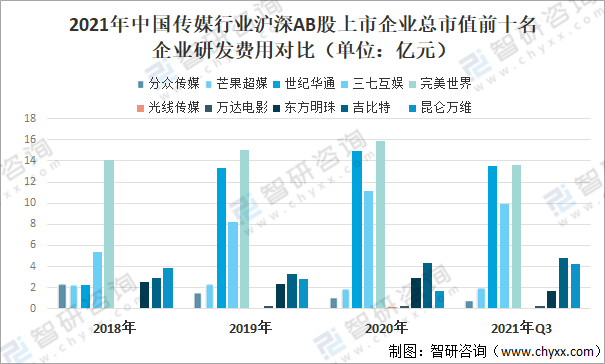

2021年中国传媒行业沪深AB股上市企业分众传媒研发费用0.7亿元;芒果超媒研发费用1.92亿元;世纪华通研发费用13.49亿元;三七互娱研发费用9.91亿元;完美世界研发费用13.6亿元;光线传媒研发费用0.1亿元;万达电影研发费用0.3亿元;东方明珠研发费用1.7亿元;吉比特研发费用4.8亿元;昆仑万维研发费用4.2亿元。

2021年中国传媒行业沪深AB股上市企业总市值前十名企业研发费用对比(单位:亿元)

资料来源:企业公告、智研咨询整理

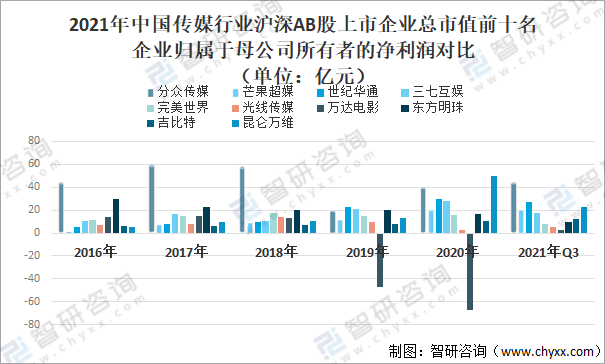

2021年中国传媒行业沪深AB股上市企业分众传媒归属于母公司所有者的净利润44.2亿元;芒果超媒归属于母公司所有者的净利润19.80亿元;世纪华通归属于母公司所有者的净利润27.29亿元;三七互娱归属于母公司所有者的净利润17.21亿元;完美世界归属于母公司所有者的净利润8.0亿元;光线传媒归属于母公司所有者的净利润5.5亿元;万达电影归属于母公司所有者的净利润2.9亿元;东方明珠归属于母公司所有者的净利润10.0亿元;吉比特归属于母公司所有者的净利润12.1亿元;昆仑万维归属于母公司所有者的净利润22.5亿元。

2021年中国传媒行业沪深AB股上市企业总市值前十名企业归属于母公司所有者的净利润对比(单位:亿元)

资料来源:企业公告、智研咨询整理

二、中国传媒市场发展趋势

当今世界正面临百年未有之大变局,疫情加速了大变局的变化并增加了不确定性。智媒体时代的到来给传统媒体带来了诸多的挑战,"锐意变革"成为传统媒体求生存,求发展的关键词。众多传统媒体的持续创新进一步将媒体融合推向深处。5G的正式商用也势必为传媒市场增加新的活力。信息技术发展进入新阶段,互联网反垄断将为创新及公平竞争提供良好环境。中国经济将在构建完整内需体系的基础上,逐步向国内国际双循环新格局发展。随着互联网与传统媒体的融合走向深化,传媒产业已经成为中国数字经济的重要组成部分。中国经济稳中有进,中国居民消费的持续增长和文化传媒消费的稳步提升,带动传媒产业持续增长。

中国传媒市场发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国传媒行业竞争战略分析及投资前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国传媒行业市场运行格局及产业趋势研判报告

《2026-2032年中国传媒行业市场运行格局及产业趋势研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国传媒行业发展历程、政策、发展现状、重点企业经营情况及趋势研判:传媒整体业绩回升向好,游戏板块表现突出[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)