一、主要血液制品批签发情况

血液制品(尤其是静丙和白蛋白)在新冠的预防和治疗发挥了重要作用。疫情期间,除血液制品企业加紧生产供货外,国家药监局也“对临床急需的静注人免疫球蛋白(pH4)、人血白蛋白等血液制品,在企业自检时同步进行批签发“,使得2020Q1相关品种的批签发量均有大幅增长,其中静丙同比增长96%、白蛋白同比增长75%。

由于静丙和特免在生产中是互斥的,除乙免外,特免类品种2020Q1增速均有一定下滑。乙免2020Q1同比高速增长160%,主要由于2019Q1基数较低。

因子类产品中,纤原批签发进一步下滑,2020Q1同比减少8%;八因子和PCC适应症明确,终端需求刚性,批签发增速则均大幅提升。

2020Q1血液制品批签发情况(单位:万瓶/支)

2020Q1血液制品批签发情况(单位:万瓶/支) | |||||||||

品种名称 | 规格 | 2017批签发数量 | 2017增速 | 2018批签发数量 | 2018增速 | 2019批签发数量 | 2019增速 | 2020Q1批签发数量 | 2020Q1增速 |

人血白蛋白 | 10g | 4220 | 4% | 4815 | 14% | 5392 | 12% | 1612 | 75% |

静注人免疫球蛋白 | 2.5g | 1098 | -1% | 1084 | -1% | 1212 | 12% | 471 | 96% |

人免疫球蛋白 | 0.3g | 98 | -37% | 64 | -35% | 131 | 105% | 62 | 154% |

狂犬病人免疫球蛋白 | 200IU | 574 | 70% | 925 | 61% | 1262 | 36% | 247 | 20% |

破伤风人免疫球蛋白 | 250IU | 436 | 10% | 356 | -18% | 633 | 78% | 162 | 29% |

乙型肝炎人免疫球蛋白 | 200IU | 194 | 9% | 217 | 12% | 166 | -23% | 27 | 160% |

人凝血酶原复合物 | 200IU | 107 | 38% | 99 | -8% | 98 | 0% | 36 | 170% |

人凝血因子Ⅷ | 200IU | 140 | 29% | 170 | 21% | 172 | 1% | 58 | 57% |

人纤维蛋白原 | 0.5g | 94 | -3% | 89 | -5% | 87 | -2% | 28 | -8% |

数据来源:公开资料整理

二、主要血液制品批销售情况(样本医院)

智研咨询发布的《2020-2026年中国血液制品行业市场深度监测及投资机会研究报告》数据显示:2019年,血液制品样本医院收入73.61亿元,同比增长20%,相比于2017-2018年,增速显著恢复。在经历了2017年的渠道库存积压以及2018年的库存逐步消化周期后,血液制品行业在2019年出现拐点,以人血白蛋白为代表的大品种迎来复苏(42.31亿元,+24%)。2019年,静丙样本医院销售收入18.67亿元,同比增长1%,增速下降明显。考虑到这一轮去库存周期中,血液制品企业加大了静丙院外市场的推广和销售,预计终端收入增速不止于此。此外,相比于白蛋白,静丙学术推广仍有较大提升空间,随着白蛋白恢复动销平衡,静丙库存水平可能再次进入增加周期。此次新冠疫情虽在短期内对静丙库存有所消耗,但长期而言,仍需企业加大学术推广力度提升静丙的市场认可度,新冠疫情中对静丙的宣传和使用正是一个好的契机。

2017-2019样本医院销售(亿元)

2017-2019样本医院销售(亿元) | ||||||

品种名称 | 2017样本医院收入(亿元) | 2017增速 | 2018样本医院收入(亿元) | 2018增速 | 2018样本医院收入(亿元) | 2019增速 |

人血白蛋白 | 33.39 | 6% | 34.01 | 2% | 42.31 | 24% |

静注人免疫球蛋白(pH4) | 14.54 | 8% | 18.45 | 27% | 18.67 | 1% |

人免疫球蛋白 | 0.00016 | -40% | 0.000075 | -53% | 0.00019 | 153% |

狂犬病人免疫球蛋白 | 0.81 | 30% | 0.93 | 14% | 1.13 | 22% |

破伤风人免疫球蛋白 | 1.36 | 60% | 1.54 | 14% | 2.83 | 84% |

乙型肝炎人免疫球蛋白 | 1.22 | 11% | 1.14 | -6% | 1.14 | -1% |

人凝血酶原复合物 | 0.75 | 22% | 0.71 | -5% | 0.65 | -9% |

人凝血因子Ⅷ | 1.75 | 39% | 1.79 | 2% | 2.02 | 13% |

人纤维蛋白原 | 2.57 | 34% | 3.03 | 18% | 4.86 | 61% |

总收入 | 56.39 | 10% | 61.59 | 9% | 73.61 | 20% |

数据来源:公开资料整理

三、短期供需情况

(1)白蛋白目前处于紧平衡状态

白蛋白批签发人血白蛋白2019年1-10月批签发4192万瓶(折合10g),同比+10.2%。进口白蛋白批签发量2412.5万瓶(7.3%),国产白蛋白批签发量1779.7万瓶(+14.5%)占比42%。2019年上半年,国内企业白蛋白总体批签发增加20%,海外企业同比下降3.4%。上半年CSL、基立福进口量下降,主要是因为批签发时间延长加上进口口岸较少,导致批签发下降。CSL今年上半年更换进口商。导致上半年批签发数量下滑。进口口岸和更换代理商的影响消化完毕,进口白蛋白Q3大幅增加。

进口白蛋白全年供给预计增长与国内市场增速持平。CSL今年国内市场计划进口量与去年持平,基立福进口量增长5%-10%,目前国内市场仍是海外巨头白蛋白销售区域增速最快和最重视的市场,预计供给增长与国内市场增速持平。白蛋白供给增速基本与采浆增速持平,预计8%左右。国内白蛋白的供应量情况,由国内企业采浆量+陈浆+存货决定,目前基本白蛋白基本无存货,在不加快浆量周转的情况下,白蛋白供给增速基本与采浆增速持平。

预计2020年全年采浆量增长8%。因上半年白蛋白销售紧俏,血制品企业白蛋白基本无库存。在不加快浆量周转的情况下,白蛋白供给增速基本与采浆增速持平,预计8%左右。需求端增长10%左右,供需存在一定缺口,目前处于紧平衡状态。

(2)静丙处于基本均衡供略偏多的情况,随着库存消化,供需回到均衡

截止10月底静丙批签发99万瓶(折合2.5g),同比增加9.2%。上半年静丙受上海新兴事件影响,血制品监管趋严,从严把控批签发量致使静丙市场供给端总量收缩,各龙头企业批签发量均较上年同期出现不同程度下滑,Q3已恢复。销售收入和批签发数据不匹配,销售收入增速快于批签发增速,预计静丙库存消化中,这也与多家上市公司财务报表上反应出库存商品下降的情况相符合。

静丙能否在2020年达到供求平衡的尚不能确定。截至到目前预计静丙仍有一部分库存,短期供给略大于浆量增长,这也与我们前面分析的血制品生产企业库存略偏高情况相符。随着库存消化,静丙供给跟随浆量成长,回到均衡。静丙供给与存货、陈浆量和采浆量增长以及静丙与特免之间的生产比例相关。静丙终端释放需求与企业相应推广有关,静丙能否在2020年达到供求平衡的尚不能确定。

(3)血源凝血因子供不应求

2019年1-10月份凝血八因子批签发151万瓶(折合200IU,以下凝血八因子批签发数据皆为折合200IU),同比增加5.78%。2019年国内有批签发生产凝血因子八因子的企业有华兰生物、山东泰邦、绿十字、上海莱士、上海新兴,目前暂没有新进入企业,预计目前的凝血因子VIII已达到产能瓶颈,供给增速与现有企业浆量增速齐平,增速预计10%以内,预计近三年血源人凝血因子Ⅷ需求15%以上,凝血因子供不应求。

四、中长期供需情况

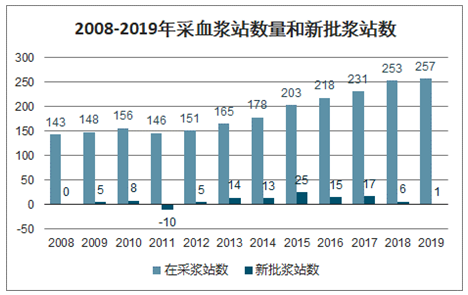

目前浆站向龙头企业倾斜,在行业浆量增长增速继续下降,供不应求情况下,血制品价格有望上行,龙头企业在浆量成长超越行业增长且能享受到价格上涨,增速超越行业增长。2018年行业总采浆量8620吨,预计2019年全行业有望增长8%左右,达到9300吨左右,2020年增长7%-8%,达到10000吨左右。随着浆站审批严格,新获批浆站减少。2014-2015年国内分别新增28、10个浆站,2018年获批浆站6个,2019年截至到目前只有1家。目前老浆站挖潜空间不大,新获批浆站少,未来2-3年浆量增长增速继续下降到6%左右的增速。

2008-2019年采血浆站数量和新批浆站数

数据来源:公开资料整理

目前浆站向龙头企业倾斜,2016年底卫计委发布《关于促进单采血浆站健康发展的意见》,明确指出:按照向研发能力强、血浆综合利用率高、单采血浆站管理规范的血液制品生产企业倾斜原则,从近3年新浆站批设情况也能看出。在行业浆量增长增速继续下降,供不应求情况下,血制品价格有望上行,龙头企业在浆量成长超越行业增长且能享受到价格上涨,增速超越行业增长。

关于白蛋白:国内采浆量决定国内血制品企业白蛋白供给,2019-2020年采浆量预计增长7%-8%,白蛋白对应需求端增长近10%左右,将处于供需紧平衡状态。新获批浆站减少,浆量增长增速继续下降到6%左右的增速,白蛋白供给在6%左右,供需缺口将放大。

关于白蛋白海外进口情况预测:2012年全球白蛋白需求量对应的浆量是28百万升,低于静丙总浆量需求38万升,海外血制品龙头企业有剩余浆量和产能扩大白蛋白的供应。目前海外白蛋白价格终端销售均价4美元/g,考虑关税和代理商费用,价格与国内差异不大。海外虽然血制品龙头企业有剩余浆量和产能扩大白蛋白的供应,预计不会加大供应冲击目前的白蛋白价格,无论是国内和国外。但有可能填补目前国内血浆供给和需求的缺口,维持目前国内白蛋白价格稳定。近5年进口白蛋白占比保持在60%,若继续保持比例不变,供需缺口进一步放大,白蛋白价格有可能逐年小幅上涨。

关于白蛋白能否继续提价:跟踪目前的医院终端中标价情况,2018年底至今的白蛋白中标价有所下降,以10g规格白蛋白为例,由原先400元左右的中标均价价格降至目前的380元左右,中标价有所下行。2018年白蛋白出厂均价为330元左右,龙头企业提价10-20元,出厂价达到340-350元左右,对应目前医院端终端价380元,经销商的毛利率在8%-10%,难以有继续压缩空间。但考虑到白蛋白更多是在院外销售,院外提价通道相对通畅。关于静丙:静丙和特免之间可以进行一定的调整,预计2-3年基本处于供需平衡状态,长期静丙有望成为浆量主要驱动力,价格也有一定上升空间。

静丙目前推广进度缓慢,难以支撑非常快速的增长,我们预计近2-3年静丙需求量保持10%左右的增长,静丙和特免之间可以进行一定的调整,预计基本处于供需平衡状态。随着学术推广工作推进、国内认知度提升,终端需求将逐步起来,相应的医保配套政策也有望跟上,静丙市场空间将有望进一步释放,静丙有望替代白蛋白成为浆量增长主要驱动力。

血制品新浆站设立和采血浆量情况

血制品新浆站设立和采血浆量情况 | ||||||||||||

企业名称 | 预计2018年采浆量(吨) | 单浆站平均采浆量(吨) | 浆站数 | 2015年之前获批浆站数 | 2015年新批浆站数 | 2016年新批浆站数 | 2017年新批浆站数 | 2018年新批浆站数 | 预计2019年新批浆站数 | 预计2019年采浆量(吨) | 预计2020年采浆量(吨) | 预计2021年采浆量(吨) |

华兰生物 | 970 | 46 | 24 | 15 | 5(分站) | 3 | 1 | 0 | 0 | 1100 | 1210 | 1307 |

天坛生物 | 1568 | 29 | 55 | 47 | 2 | 2 | 2 | 3 | 1 | 1730 | 2000 | 2200 |

上海莱士 | 1180 | 28 | 39 | 28 | 2 | 3 | 2 | 2 | 0 | 1250 | 1370 | 1493 |

泰邦生物 | 1000 | 56 | 18 | 15 | - | - | 2 | 0 | 0 | 1100 | 1200 | 1296 |

远大蜀阳 | 550 | 32 | 17 | 13 | - | - | 1 | 0 | 570 | 590 | 600 | |

山西康宝 | 380 | 48 | 8 | 8 | - | - | 1 | 1 | 0 | 418 | 418 | 420 |

博雅生物 | 350 | 30 | 12 | 7 | 3 | - | 2 | - | 0 | 400 | 400 | 410 |

广东双林(ST生化) | 400 | 18 | 19 | 9 | - | - | 4 | - | 0 | 400 | 400 | 420 |

卫光生物 | 372 | 49 | 7 | 7 | - | - | - | - | 0 | 390 | 400 | 410 |

丹霞 | 300 | 23 | 13 | 7 | 6 | - | - | - | - | 300 | 300 | 300 |

南瑞制药 | 160 | 32 | 5 | 3 | 2 | - | - | - | - | 160 | 160 | 160 |

哈世亨 | 120 | 12 | 10 | 110 | - | - | - | - | - | 120 | 120 | 120 |

河北大安 | 120 | 17 | 7 | 4 | 0 | - | - | - | - | 120 | 120 | 120 |

武汉瑞德 | 90 | 30 | 3 | 3 | - | - | - | - | - | 90 | 90 | 90 |

广东卫伦 | 50 | 7 | 7 | 3 | 2 | 1 | 1 | - | - | 50 | 50 | 70 |

新兴 | 70 | 35 | 2 | 2 | - | - | - | - | - | 70 | 70 | 70 |

绿十字 | 55 | 18.33 | 3 | 6 | - | - | - | - | - | 55 | 55 | 55 |

合计 | 7735 | - | - | - | - | - | - | - | - | 8323 | 9186 | 9541 |

增速 | - | - | - | - | - | - | - | - | - | 7.60% | 7.50% | 6.30% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告

《2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)