2016-2021年我国单采血浆站数量稳步增长,2018年增速最快,2018年单采血浆站数量为253个,增速达9.52%。2021年我国单采血浆站数量为287个,同比上一年增加了10个。2020年受到疫情的影响,年初国内单采血浆站几乎停摆,到3月份之后才开始逐步恢复,这导致2020年采浆量出现我国近年来首次负增长,2020年我国血浆站采浆量为8380吨,同比下降了7.91%。

摘要:

一、发展环境:血液制品行业市场需求广阔,只有在政策严加监管下才能可持续的健康发展

由于血液制品的特殊性和极高的安全性要求。我国在血液制品行业准入、原料血浆采集管理、生产经营等方面制定了一系列监管和限制措施,具有较高的政策壁垒。另一方面,人们健康理念的提升以及消费能力的增强,加之人口老龄化的加速,血液制品行业的市场必将持续扩大。

二、行业现状:供给和需求齐发力,推动血液制品行业市场规模持续扩大

近年来,我国单采血浆站数量和血浆站采浆量稳步增长,同时在市场需求持续扩大的背景下,我国血液制品行业的需求和供给齐发力,血液制品市场规模持续增长。面对我国国内血液制品需求上涨、供不应求的局面,我国血液制品企业应该加强技术开发,研发血液制品替代品。

三、进出口贸易:我国血液制品供给以满足内需为主,进出口数量均呈下降趋势

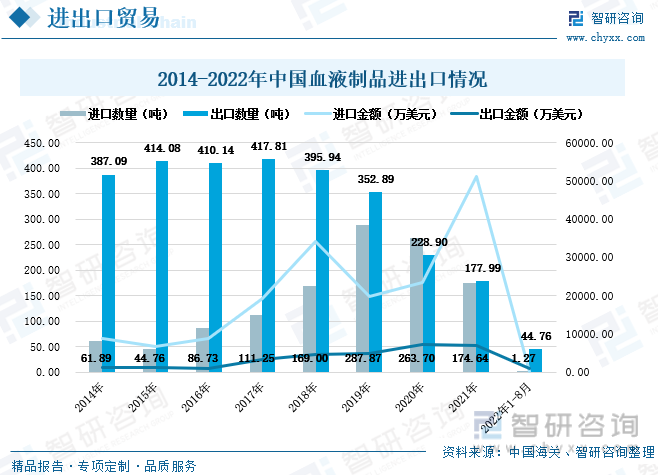

我国血液制品的进口数量在2019年后开始逐年下降,而我国血液制品出口数量近年来整体上呈下降趋势,虽然我国血液制品的供给在稳步提升,但需求也在同步增长,我国血液制品主要以满足内需为主。我国进口血液制品主要来自于发达国家,一是发达国家血液制品技术成熟,产品质量高,二是发达国家献血意识普及,献血人群多。

四、发展趋势:行业集中度持续加强,行业发展势头良好

血液制品行业在充分竞争与较强的监管环境下,行业集中度必然将持续加强。同时随着国民经济发展、医疗水平的提高及医疗保障体系的完善,血液制品临床使用量将不断增加,市场容量将不断扩大。面对广阔的市场需求和严格的政策监管,血液制品企业要合理利用血浆资源,加大技术研发力度,丰富我国血液制品品种。

关键词:血液制品 发展环境 行业现状 进出口贸易 发展趋势

一、发展环境:血液制品行业市场需求广阔,只有在政策严加监管下才能可持续的健康发展

1、血液制品行业准入要求高、行业壁垒坚固

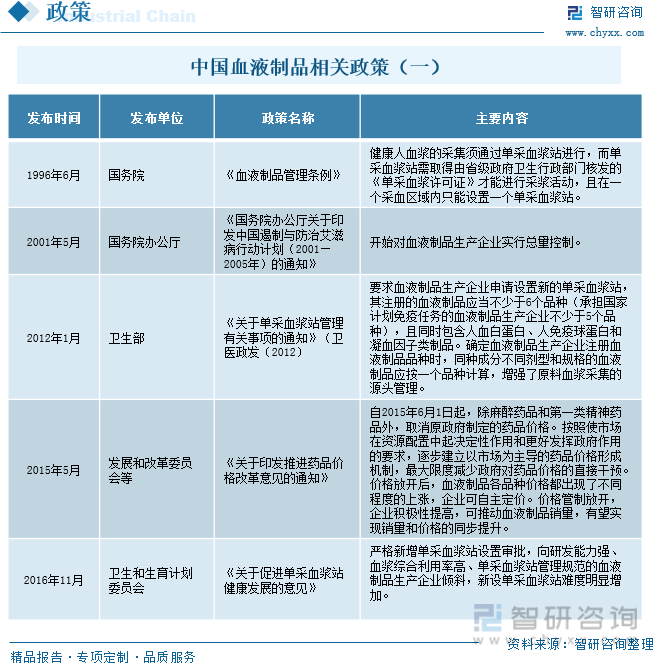

血液制品主要指以健康人血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂,属于生物制品。我国血液制品生产始于上世纪60年代,进入上世纪90年代,随着我国市场经济的发展,许多地方血站、各大军区下属血站及一些科研机构等单位也开始生产血液制品,生产厂家总数达到70家左右。随着国家卫生部明令淘汰冻干人血浆的生产和禁止盐析法工艺的使用,大部分小型生产厂家被淘汰。1998年,我国对血液制品行业率先实行GMP认证制度,只有通过GMP认证的企业才能生产经营血液制品。自2001年起,我国未再批准设立新的血液制品生产企业。截至目前,国内正常经营的企业不足30家。

由于血液制品的特殊性,政府对血液制品行业的监管极为严格,血液制品行业的准入要求高、行业壁垒坚固。在血液制品行业发展过程中,世界范围内陆续发生血制品安全事件,各国政府逐渐加强了对血液制品行业的监管,高筑行业政策壁垒。我国在血液制品行业准入、原料血浆采集管理、生产经营等方面制定了一系列监管和限制措施,具有较高的政策壁垒。1996年12月发布的《血液制品管理条例》规定:健康人血浆的采集须通过单采血浆站进行,而单采血浆站需取得由省级政府卫生行政部门审核,且在一个采血区域内只能设置一个单采血浆站。2017年国家食品药品监督管理总局发布《生物制品批签发管理办法》,规定了生物制品的批签发制度,未通过批签发的产品不得上市销售或出口。此后也陆续有文件出台,不断加强对单采血站质量的监管。

2、血液制品市场需求广阔

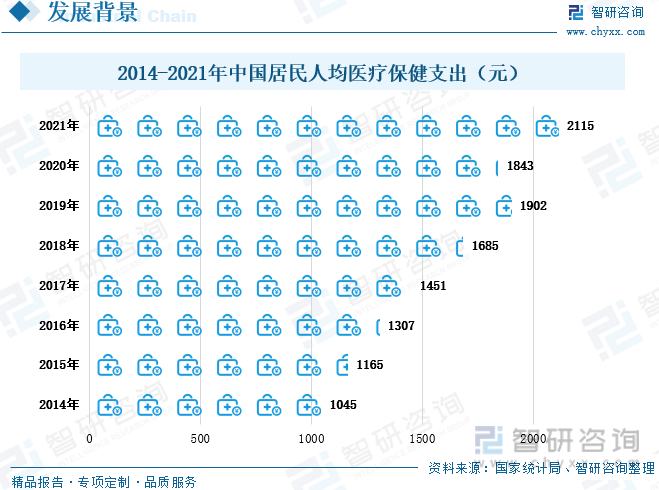

2014-2021年我国居民人均医疗保健支出整体上呈上涨趋势,居民收入水平和消费水平提升,人们对健康领域的投入必然也随之增加,2021年我国居民人均医疗保健支出为2115元,同比增长14.76%。随着人们健康理念的提升以及消费能力的增强,血液制品行业的市场必将持续扩大。

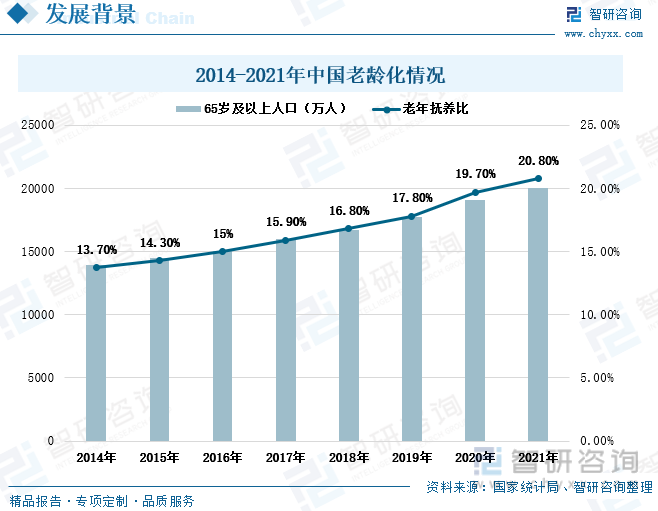

老年人免疫力低,药品消费量大,在血液制品中尤其对免疫球蛋白的需求量较大。由于我国上世纪八十年代开始实行的计划生育政策,导致人口结构出现急速变化,近年来我国人口老龄化速度大幅加快。老龄化的加速使得血液制品的需求量也随之大幅增长,为血液制品市场扩容提供动力。

3、我国无偿献血意识增强,献血群体扩大

在1998年,我国开始实施无偿献血政策时,我国的千人献血率仅为4.8‰,随着献血知识的普及和居民献血意识的增强,我国千人献血率逐渐上涨,无偿献血人数也持续增长。除2020年由于疫情影响,年初献血站停摆导致献血人数有所减少外,2017-2021年我国无偿献血人数和千人献血率整体上呈上涨趋势。2021年我国无偿献血人数达1674.5万人,同比增长7.85%。根据世界卫生组织数据显示,中收入国家的千人献血率为16.4‰,高收入国家的千人献血率为31.5‰,2021年我国千人献血率上升至12‰,进一步向中高收入国家看齐。

二、行业现状:供给和需求齐发力,血液制品行业市场规模持续扩大

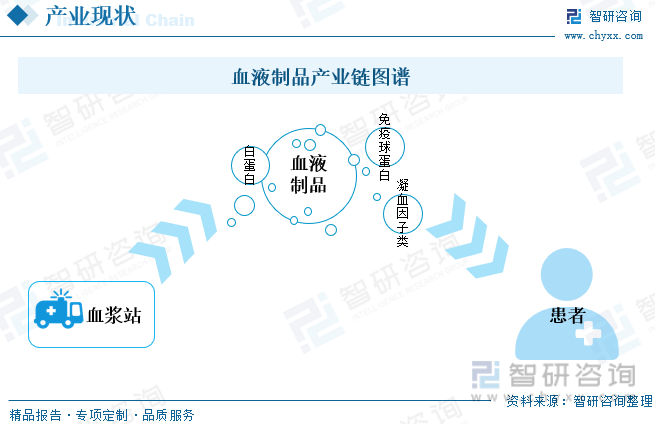

人血浆中有92%-93%是水,仅有7%-8%是蛋白质,血液制品就是从这部分蛋白质分离提纯制成的。最早的血液制品起源于20世纪40年代初,是应反法西斯战争前线抢救伤员的需要而诞生的,被视为重要战略物资。人血白蛋白能快速给人体补充大量的蛋白质营养,显著改善人体的低蛋白血症,适用于住进医院的接受手术治疗的病人、患有癌症施行放疗或化疗的病人、烧伤病人、肝病患者、肾病患者、糖尿病患者、水肿患者、失血太多的产妇以及长期体弱多病的人。目前血液制品行业是由血浆站采集血浆,然后运送至血液制品企业进行血液制品生产,最后送到医疗机构,用于患者诊治。

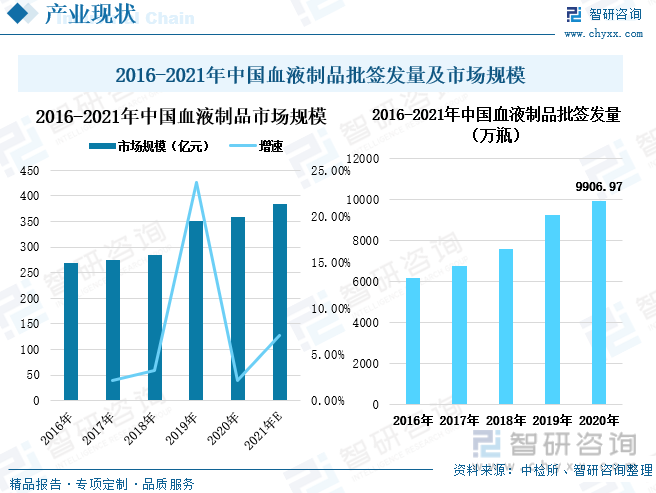

国家对血液制品行业实施严格的监管制度,准入门槛较高。2016-2021年我国单采血浆站数量稳步增长,2018年增速最快,2018年单采血浆站数量为253个,增速达9.52%。2021年我国单采血浆站数量为287个,同比上一年增加了10个。2020年受到疫情的影响,年初国内单采血浆站几乎停摆,到3月份之后才开始逐步恢复,这导致2020年采浆量出现我国近年来首次负增长,2020年我国血浆站采浆量为8380吨,同比下降了7.91%。2020年下半年国内单采血浆站均恢复至正常状态,2021年我国血浆站采浆量为9455吨,同比上涨12.83%。

相关报告:智研咨询发布的《2022-2028年中国血液制品行业市场运营格局及竞争战略分析报告》

近年来我国血液制品行业的需求和供给齐发力,拉动血液制品市场规模的增长。2016-2021年我国血液制品市场规模逐年扩大,尤其在2019年增速较快,我国血液制品市场规模达350亿元,同比增长23.67%,2019年血液制品的批签增速有所加快,2019年我国血液制品批签发数量为9226.33万瓶,同比2018年增长21.97%,血液制品批签数量的增多,血液制品市场规模自然随之扩大。

三、进出口贸易:我国血液制品供给以满足内需为主,进出口数量均呈下降趋势

鉴于血液制品的特殊性和极高安全性要求,我国对血液制品的进口采取严格的管制措施,1985年开始国家禁止除人血白蛋白以外的血液制品的进口,2002年起禁止从疯牛病疫区进口人血白蛋白。后来为了缓解凝血因子Ⅷ供应紧张的局面和满足血友病患者的用药需求,从2007年11月开始允许进口重组类人凝血因子产品。我国血液制品的进口数量在2019年以前呈上升趋势,2019年达到峰值287.87吨后开始逐年下降。2014-2021年我国血液制品的出口数量整体上呈下降趋势,且在2020年首次低于同年血液制品进口数量。2019年前,我国血液制品的出口数量往往是远高于进口数量的,到2021年出口数量仅比进口储量多3.35吨。但我国血液制品的出口金额却始终低于进口金额,2021年我国血液制品的出口金额为7082.11万美元,而进口金额达51139.59万美元,是同年出口金额是7.2倍之多。

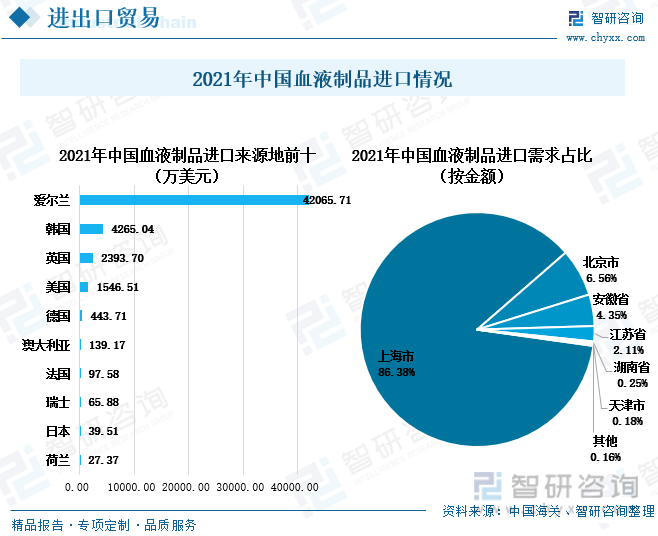

发达国家献血意识普及,献血人群多,我国进口血液制品大多来自于发达国家。从进口金额来看,爱尔兰是我国最主要的血液制品进口来源地,2021年我国从爱尔兰进口血液制品交易金额达42065.71万美元,占2021年我国血液制品进口金额的82.26%。2021年我国血液制品最大需求省份是上海市,上海市的进口金额占到全国的86.38%。主要是由于血液制品原料稀少、技术复杂、需求量大,导致血液制品的价格较高,而上海地区经济发达,患者的消费能力强,因此患者愿意花高价购买进口血液制品完成治疗。

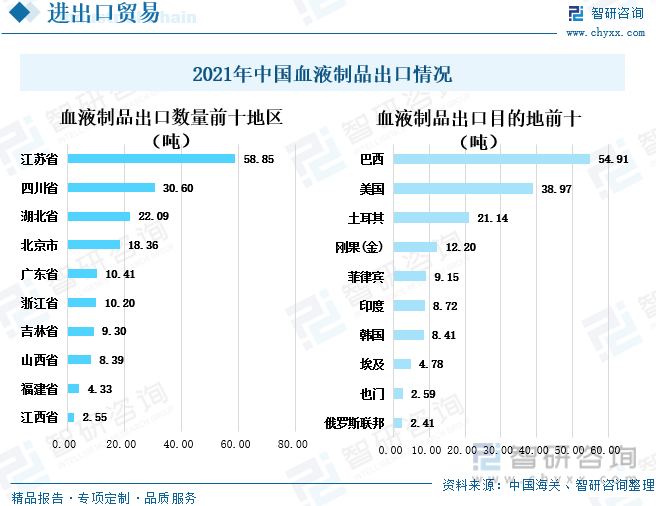

除2020年外,2014-2021年我国血液制品的出口数量基本高于进口数量。其中江苏省是2021年我国血液制品出口最多的省份,出口数量为58.85吨,占2021年全国血液制品出口数量的三成以上。其次是四川省,2021年血液制品的出口数量为30.60吨。2021年巴西是我国血液制品最大的出口目的地,出口数量为54.91吨,占2021年我国血液制品出口数量的30.85%。其次是美国,2021年我国出口到美国的血液制品数量为38.97吨,美国是目前世界上最大的血液制品生产和消费国。面对我国国内血液制品需求上涨、供不应求的局面,我国血液制品的出口量在逐年减少。但由于血液制品的特殊性,要想有效的改善血液制品紧缺的状态,还是应该加强技术开发,研发血液制品替代品。

四、发展趋势:行业集中度持续加强,行业发展势头良好

1、行业壁垒高筑,行业集中度将持续加强

在血液制品行业发展过程中,世界范围内陆续发生血制品安全事件,各国政府逐渐加强了监管,加之企业的兼并重组,全球主要血液制品企业数量锐减,且营收排名前五位企业的市场份额占比超80%,行业集中度凸显。从国外血液制品行业的集中过程,可以看出在充分竞争与较强的监管环境下,产业将不断走向集中,预计我国血液制品行业集中度也将持续加强。

2、市场需求持续扩大,行业景气度较高

我国老年人口比例快速上升,目前我国60岁以上老年人总数超过2亿。随着老龄人口的数量增长,特别是经济负担能力较强的一线城市的老龄人口与日俱增,在术后或免疫力低的情况下需要使用血液制品的患者将越来越多,带来市场扩容。同时随着国民经济发展、医疗水平的提高及医疗保障体系的完善,血液制品临床使用量将不断增加,市场容量将不断扩大。另外比较全球血液制品的使用情况,我国血液制品的人均消费量和消费结构同发达国家相比存在较大差距,我国血液制品仍具有较大增长空间。

3、企业加大技术创新,丰富血液制品种类

血液中有150余种蛋白及因子,我国血液制品企业的血浆提纯水平和综合利用水平较低,较好的企业也只能分离10-12种,一般企业只能分离3-4种,但国外大型企业能够使用层析法分离20多种产品,因此我国的血液制品企业还有较大的进步空间。未来国内血液制品行业将会合理利用血浆资源,提升生产工艺,提高产品的收率和质量,大力研究开发新产品,增强核心竞争力。我国企业生产的血液制品品种将更加丰富,血浆利用率也将逐步提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国血液制品行业市场发展潜力及投资策略研究报告》。智研咨询是我国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告

《2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)