一、供需现状

血液制品属于生物制品范围,主要指以健康人血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。人血浆中有92%-93%是水,仅有7%-8%是蛋白质,血液制品就是从这部分蛋白质分离提纯制成的。最早的血液制品起源于20世纪40年代初,是应反法西斯战争前线抢救伤员的需要而诞生的,被视为重要战略物资。我国血液制品生产始于上世纪60年代,进入上世纪90年代,随着我国市场经济的发展,许多地方血站、各大军区下属血站及一些科研机构等单位也开始生产血液制品,生产厂家总数达到70家左右。但随着国家卫生部明令淘汰冻干人血浆的生产和禁止盐析法工艺的使用,大部分小型生产厂家被淘汰。1998年,我国又对血液制品行业率先实行GMP认证制度,只有通过GMP认证的企业才能生产经营血液制品。自2001年起,我国未再批准设立新的血液制品生产企业。截至目前,国内正常经营的企业不足30家。

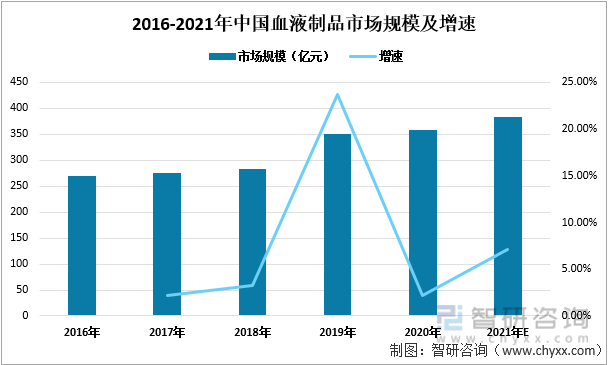

2016-2021年中国血液制品市场规模逐年扩大,尤其在2019年增速较快,中国血液制品市场规模达350亿元,同比增长23.67%,2019年血液制品的批签增速有所加快,2019年中国血液制品批签发数量为9226.33万瓶,同比2018年增长21.97%,血液制品批签数量的增多,血液制品市场规模自然随之扩大。

2016-2021年中国血液制品市场规模及增速

资料来源:智研咨询整理

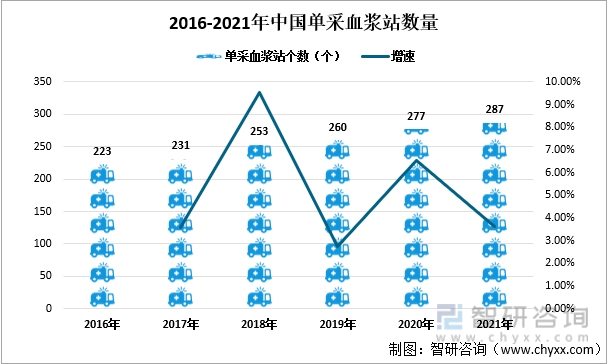

2016-2021年中国单采血浆站数量逐年增多,2018年增速最快,2018年单采血浆站数量为253个,增速达9.52%。2021年中国单采血浆站数量为287个,同比上一年增加了10个。因为血液制品的特殊性,国家对其实施严格的监管制度,准入门槛较高,目前中国单采血浆站数量稳步增长。

2016-2021年中国单采血浆站数量

资料来源:卫健委、智研咨询整理

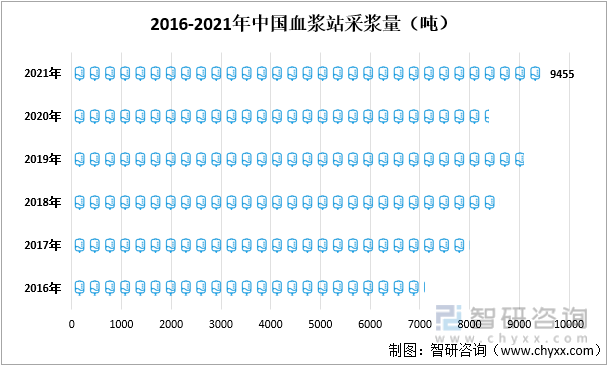

2020年受到疫情的影响,年初国内单采血浆站几乎停摆,到3月份之后才开始逐步恢复,这导致2020年出现我国近年来采浆量首次负增长,2020年中国血浆站采浆量为8380吨,同比下降了7.91%。2020年下半年国内单采血浆站均恢复至正常状态,2021年中国血浆站采浆量为9455吨,同比上涨12.83%。

2016-2021年中国血浆站采浆量(吨)

资料来源:智研咨询整理

二、进出口情况

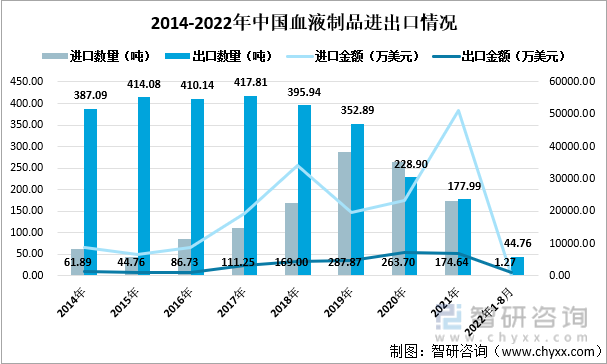

鉴于血液制品的特殊性和极高安全性要求,我国对血液制品的进口采取严格的管制措施,1985年开始国家禁止除人血白蛋白以外的血液制品的进口,2002年起禁止从疯牛病疫区进口人血白蛋白。后来为了缓解凝血因子Ⅷ供应紧张的局面和满足血友病患者的用药需求,从2007年11月开始允许进口重组类人凝血因子产品。中国血液制品的进口数量在2019年以前呈上升趋势,2019年达到峰值287.87吨后开始逐年下降。2014-2021年中国血液制品的出口数量整体上呈下降趋势,且在2020年首次低于同年血液制品进口数量。2019年前,中国血液制品的出口数量往往是远高于进口数量的,到2021年出口数量仅比进口储量多3.35吨。 但中国血液制品的出口金额却始终低于进口金额,2021年中国血液制品的出口金额为7082.11万美元,而进口金额达51139.59万美元,是同年出口金额是7.2倍之多。

2014-2022年中国血液制品进出口情况

资料来源:中国海关、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国血液制品行业市场运营格局及竞争战略分析报告》

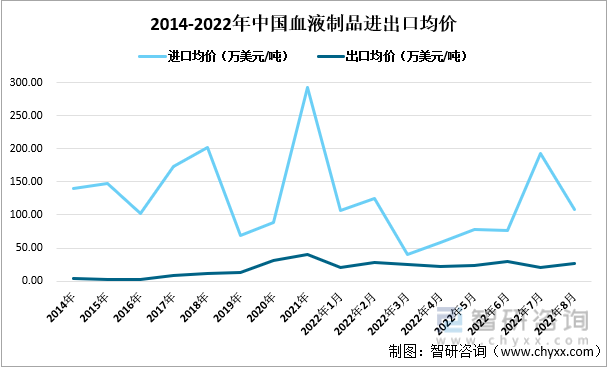

2014-2022年中国血液制品的出口均价波动幅度较小,稳中有升,2021年中国血液制品的出口均价为39.79万美元/吨,较上一年度每吨上涨8.2万美元。2014-2022年中国血液制品的进口均价始终高于出口均价,尤其在2021年,进口均价高达292.82万美元/吨,较同期出口均价每吨高253.03万美元。

2014-2022年中国血液制品进出口均价

资料来源:中国海关、智研咨询整理

2021年中国血液制品的进口来源地前十均是发达国家,这些国家献血意识普及,献血人群多。从进口金额来看,爱尔兰是中国最主要的血液制品进口来源地,2021年中国从爱尔兰进口血液制品交易金额达42065.71万美元,占2021年中国血液制品进口金额的82.26%。

2021年中国血液制品进口来源地前十(万美元)

资料来源:中国海关、智研咨询整理

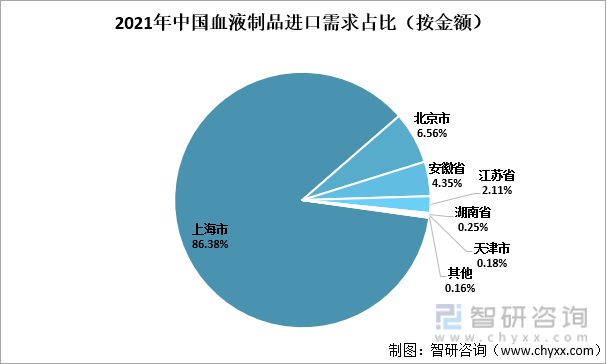

2021年中国血液制品最大需求省份是上海市,上海市的进口金额占到全国的86.38%。由于血液制品原料稀少、技术复杂、需求量大,导致血液制品的价格较高,而上海地区经济发达,患者的消费能力强,因此患者愿意花高价尽快用进口产品完成治疗。目前,各国采血和检测标准不统一,这导致进口血浆和血液制品的质量均一性控制难度加大。然而,我国无法在短时间内摆脱对进口血浆原料和血液制品的依赖,因此加强对进口血液制品的监管显得尤为重要。

2021年中国血液制品进口需求占比(按金额)

资料来源:中国海关、智研咨询整理

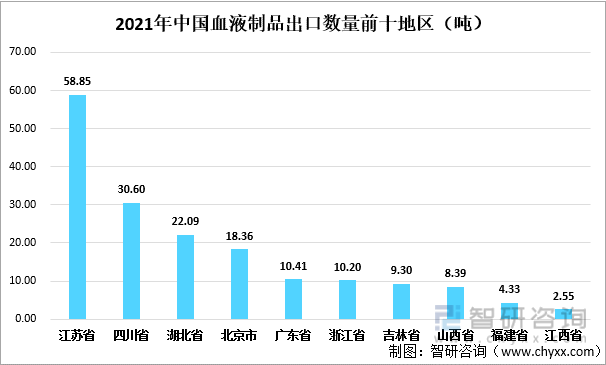

2014-2021年除2020年外,中国血液制品的出口数量均高于进口数量。其中江苏省是2021年中国血液制品出口最多的省份,出口数量为58.85吨,占2021年全国血液制品出口数量的三成以上。其次是四川省,2021年血液制品的出口数量为30.60吨。

2021年中国血液制品出口数量前十地区(吨)

资料来源:中国海关、智研咨询整理

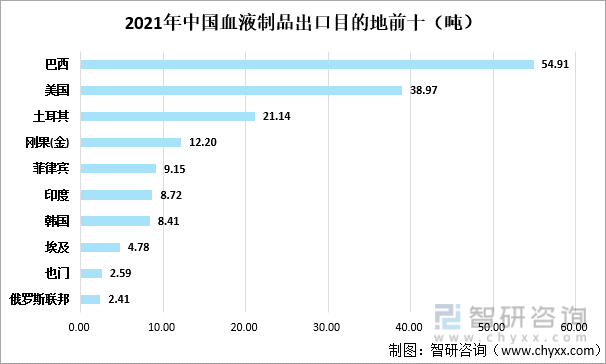

2021年巴西是中国血液制品最大的出口目的地,出口数量为54.91吨,占2021年中国血液制品出口数量的30.85%。其次是美国,2021年中国出口到美国的血液制品数量为38.97吨,美国是目前世界上最大的血液制品生产和消费国。面对中国国内血液制品需求上涨、供不应求的局面,中国血液制品的出口量在逐年减少。但由于血液制品的特殊性,要想有效的改善血液制品紧缺的状态,还是应该加强技术开发,研发血液制品替代品。

2021年中国血液制品出口目的地前十(吨)

资料来源:中国海关、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国血液制品行业市场发展潜力及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告

《2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)