一、中国奶酪行业市场现状

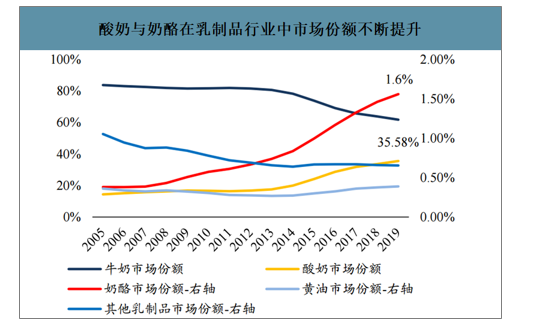

随着人均可支配收入的不断提升以及冷链物流体系的日益发达,国内消费者对于乳制品的需求逐渐向短保质期、零添加剂、高营养价值的品类过渡。而有“奶中黄金”之称的奶酪,虽为舶来品,也凭借其极高的营养价值含量正逐步为国内广大消费者所接受。奶酪蛋白质含量是牛奶的8-10倍,钙、镁、铁、锌含量是牛奶的5-15倍。经过乳酸菌等微生物及酶的发酵之后,奶酪更易被人体消化吸收且适合患有乳糖不耐症的消费者食用。由于富含蛋白质和钙,奶酪适合的消费人群包含了从儿童到老年人的全部消费人群,潜在消费人群超过了液态奶,在海外属于普食性的产品。目前,国内奶酪占乳制品消费的比例从2009年的0.5%增长至2019年的1.6%,比例提升超过3倍,并且还处于持续快速提升过程之中。

酸奶与奶酪在乳制品行业中市场份额不断提升

数据来源:公开资料整理

奶酪是西方国家的传统食品,距今已有几千年历史。根据加工的程度不同奶酪大致可分为天然奶酪和再制奶酪;根据奶酪的含水量不同也可分为半软质奶酪、软质奶酪、半硬质奶酪以及硬质奶酪。奶酪的制作多由牛乳、绵羊乳等经过杀菌、发酵、加热搅拌、压榨等一系列工艺浓缩而成。平均每公斤奶酪需要大约10公斤的原料乳,因此营养含量极高。由于奶酪对生牛乳用量及品质要求较高、加工工艺复杂,加之国民饮食习惯等因素,在90年代末国内乳制品行业发展的初期,国内鲜有乳制品厂商涉足奶酪生产(彼时仅有三元食品拥有奶酪自主加工生产技术)。因此当时奶酪多以进口为主且价格昂贵,难以在广大消费者之间进行普及。2003年中国加入世贸组织,奶酪进口税率由此前的60%下降至12%,进口奶酪价格大幅下降,这一定程度上推动了国内奶酪行业的发展。近年来,西式餐饮文化的逐渐普及,西餐厅、烘焙糕点、奶茶等奶酪下游行业亦随之快速发展。2009-2019年烘焙行业市场规模复合增长率达到12.3%。拥有肯德基、必胜客、塔可钟等多个知名餐饮品牌的百胜餐饮集团,2019年在中国的门店已接近10000家。下游西式餐饮行业的快速发展、乳制品消费向更健康营养的方向升级以及奶酪的产品和口味创新,正在驱动我国奶酪行业的快速发展。

西式餐饮文化普及,奶酪下游烘焙行业快速发展

数据来源:公开资料整理

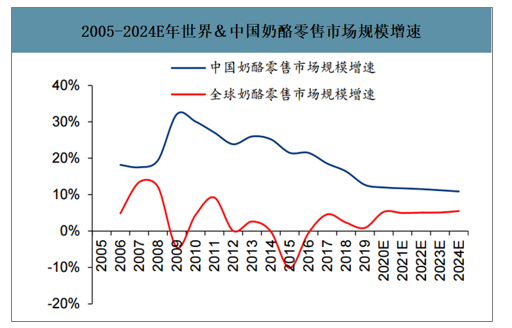

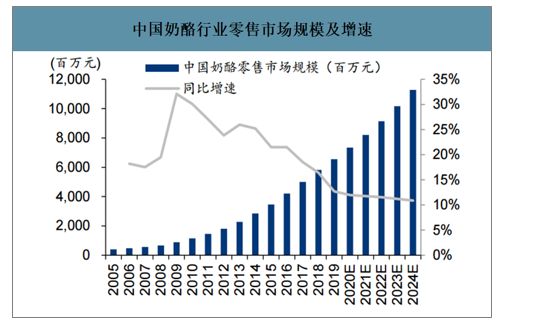

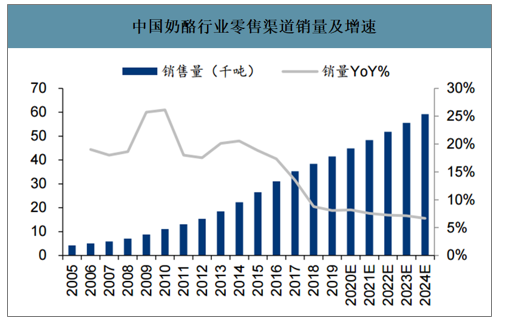

智研咨询发布的《2020-2026年中国奶酪行业市场需求前景及竞争策略研究报告》数据显示:2019年我国零售奶酪终端市场规模约65.5亿元,2010-2019年复合增速达到22%,预计2024将达到112亿元,预计2020-2024年年均复合增速12%。2019年我国零售奶酪终端销量4.15万吨,2010-2019年复合增速达到17%,预计2024将达到5.92万吨,预计2020-2024年年均复合增速7%,销售额增速高于销量增速,即表明在销量快速增长的同时保持价格的同步提升。

2005-2024E年世界&中国奶酪零售市场规模增速

数据来源:公开资料整理

中国奶酪行业零售市场规模及增速

数据来源:公开资料整理

中国奶酪行业零售渠道销量及增速

数据来源:公开资料整理

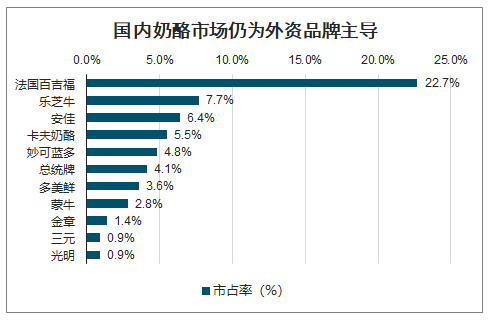

2019年国内奶酪市场CR3为36.78%且均为外资品牌,分别为法国百吉福(22.7%)、乐芝牛(7.7%)、安佳(6.4%)。国内厂商来看,妙可蓝多市占率最高,市占率达到4.8%(随着近两年妙可蓝多奶酪业务均是翻倍以上的增长,市占率已达10%左右),传统乳制品龙头蒙牛、光明、三元则分别为2.8%、0.9%、0.9%。

国内奶酪市场仍为外资品牌主导

数据来源:公开资料整理

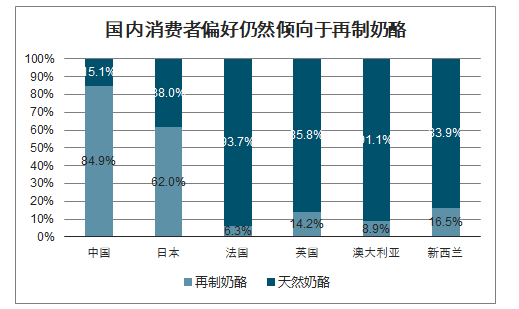

本土品牌在消费者偏好的理解能力、下沉市场渠道的开拓能力等方面更具优势,亟待国内奶酪厂商龙头崛起。在对国人奶酪消费习惯的培育过程中,本土品牌有望凭借对消费者需求和口味更深的理解来逐步提升其品牌忠诚度及市场份额,从而扭转以外资品牌为主导的市场格局。不同于海外,国内消费者偏好于口感柔和、味道多样化的再制奶酪,2019年国内奶酪市场中再制奶酪的销量占比高达84.9%。而法国、英国、澳大利亚、新西兰等海外市场则以天然奶酪为主流消费品种,其销量占比均高达80%以上。在目前国内外奶酪消费偏好存在较大差异的背景下,本土品牌有望凭借对国内消费者需求和口味更深的理解,推出更适合国内消费者的产品,从而实现快速崛起。此外,从渠道拓展的角度来看,外资品牌多注重于一、二线城市渠道的开拓,主要是国内一二线城市的渠道建设较为成熟,产品铺设难度较低且外资品牌知名度较高。而对于渠道网络更为复杂、管控能力要求更高的下沉市场而言,本土品牌则具备显著的优势。

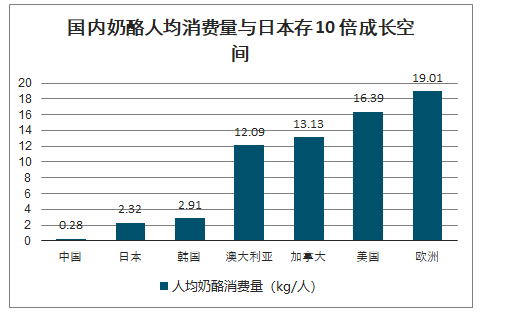

国内奶酪人均消费量与日本存10倍成长空间

数据来源:公开资料整理

国内消费者偏好仍然倾向于再制奶酪

数据来源:公开资料整理

二、日本奶酪行业市场现状

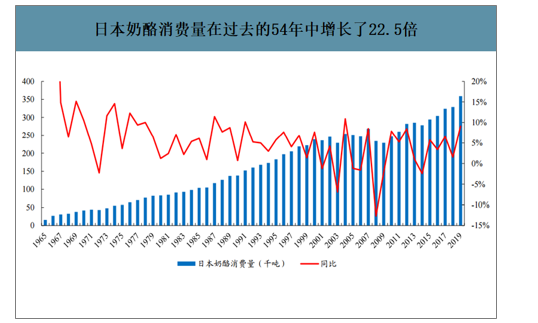

奶酪对于日本同样属于舶来品,日本对奶酪的消费同样以再制奶酪为主,目前再制奶酪的消费占比仍高达62%。时至今日,日本奶酪的总消费量已从1965年的1.6万吨增长至2019年的36万吨,54年的时间内增长了22.5倍,CARG达5.93%。其中1965-2000年日本奶酪行业均处于持续快速增长的阶段,35年内消费量增长了接近15倍,CARG达8.03%,而后2000-2008年经历了一段时间的调整之后继续迎来持续增长。目前在日本乳制品行业基本不增长的背景下奶酪消费量仍旧保持着5%左右的稳定增长。

日本奶酪消费量在过去的54年中增长了22.5倍

数据来源:公开资料整理

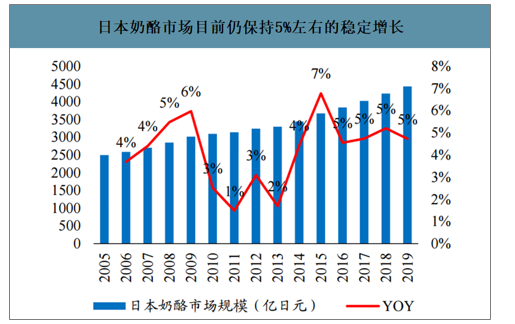

2000-2010年期间日本奶酪消费量基本停止增长,仅依靠价格的提升保持行业的增长。2010年之后,随着奶酪龙头雪印、明治乳业等大力整治食品安全问题,消费者信心逐步恢复,日本奶酪消费量重回增长轨道。2005至2019年间日本奶酪行业市场规模基本保持在5%左右的增速持续稳健增长,行业逐渐步入成熟期。2019年日本奶酪行业市场规模为4430亿日元,约占乳制品行业市场规模的18%左右(2019年日本乳制品(不包含奶粉)行业市场规模为24573亿日元),并且还处于持续提升的过程中。

日本奶酪市场目前仍保持5%左右的稳定增长

数据来源:公开资料整理

1980-2019年日本奶酪进口量持续快速增长

数据来源:公开资料整理

日本奶酪行业市场集中度较高且本土品牌主导

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国奶酪行业发展策略分析及投资前景研究报告

《2026-2032年中国奶酪行业发展策略分析及投资前景研究报告》共八章,包含奶酪行业重点区域市场需求分析,中国奶酪领先企业经营分析,中国奶酪行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国奶酪行业产业链图谱、供需现状、竞争格局、上市企业对比及未来竞争趋势分析:妙可蓝多持续领跑,市场占有率达31.7%[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![行业趋势预判|2024年中国奶酪行业产品和营销手段不断创新,行业未来成长可期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国奶酪行业全景速览:国产奶酪品牌兴起,行业集中度逐渐提高[图]](http://img.chyxx.com/images/2023/0221/274564cbbd46c7b0d7d616bfd1ec48cd151ba507.jpg?x-oss-process=style/w320)