一、中国化妆品行业发展规模分析

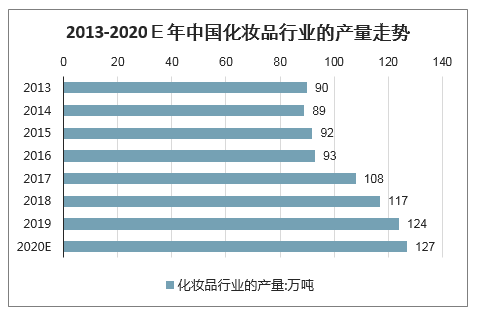

智研咨询发布的《2020-2026年中国化妆品零售行业市场经营风险及发展前景预测报告》显示:2013-2020年中国化妆品产量及市场规模数据可以看到,在2013年至2016年之间,中国化妆品行业的产量处于稳定状态,每年产量维持90万吨左右。在2016年开始,中国化妆品行业的市场规模不断上涨,与此同时,化妆品的产量也在这几年明显增加,数据显示,2019年中国化妆品行业的产量达124万吨。

2013-2020E年中国化妆品行业的产量走势

数据来源:公开资料整理

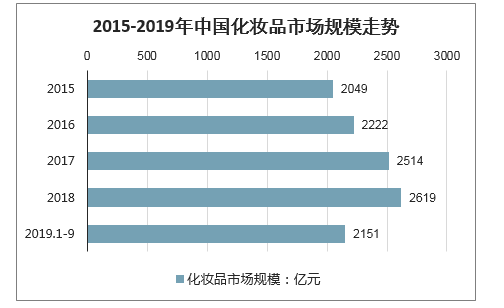

2015-2019年中国化妆品市场规模走势

数据来源:公开资料整理

从护肤品行业来看:护肤品是是化妆品行业中规模最大的子行业,主要具有清洁皮肤及补充皮肤养分等功能,如洗面奶、面霜、面膜等。目前市场规模呈高速发展态势,行业仍处于成长期。数据显示:2017年我国护肤品行业市场规模达到1787亿元。据预测,到2020年,我国护肤品市场规模将突破2000亿元。

2017-2020年中国护肤品市场规模走势预测

数据来源:公开资料整理

随着中国消费者收入的提高以及消费升级的需要,化妆品行业的市场需求将会不断增长,行业产量也会进一步增长,而由需求端拉动供给端发展的情况,会在一定程度上使化妆品行业的产销率上涨。

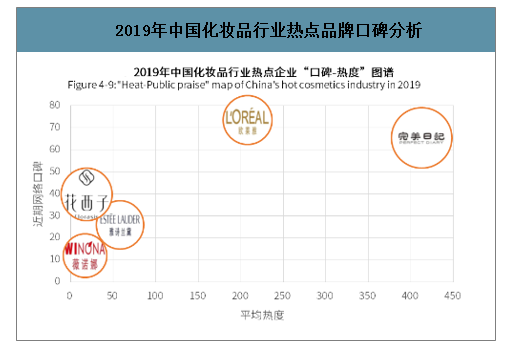

2019年中国化妆品行业热点品牌口碑分析

数据来源:公开资料整理

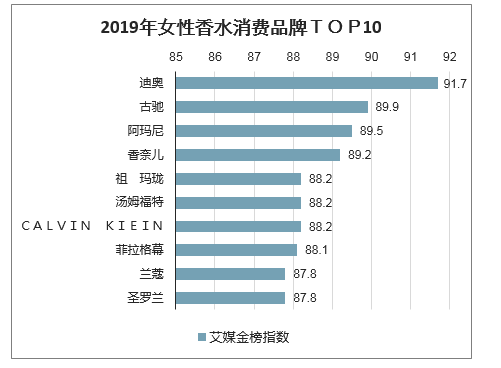

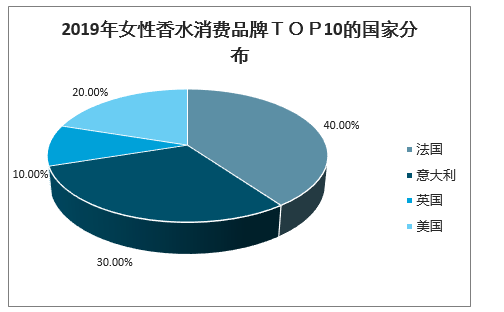

2019年中国化妆品常规品类品牌榜:女性香水类目

从2019年香水消费品牌榜上榜的品牌信息来看,综合实力前10的品牌均来自欧美国家,这说明海外大牌香水仍中国市场的消费主流。

2019年女性香水消费品牌TOP10

数据来源:公开资料整理

2019年女性香水消费品牌TOP10的国家分布

数据来源:公开资料整理

二、化妆品行业消费及经济运行情况分析

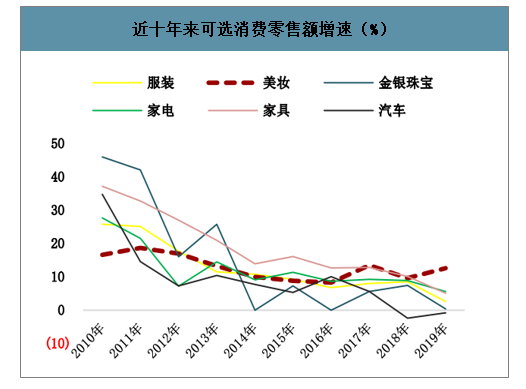

1、需求偏刚性,行业零售表现居可选消费中最优

受国内疫情影响,可选消费承压。但美妆品类延续了此前的韧性,Q1行业零售下滑幅度仅为13%。原因有三:1、直播及内容营销兴起激发购买欲望;2、高电商占比能够对冲线下无差别关店造成的负面冲击;3、消费观念升级,美妆(特别是护肤品)已经具备一定的必选属性。

近十年来可选消费零售额增速(%)

数据来源:公开资料整理

2020Q1美妆行业零售额降幅最小(%)

数据来源:公开资料整理

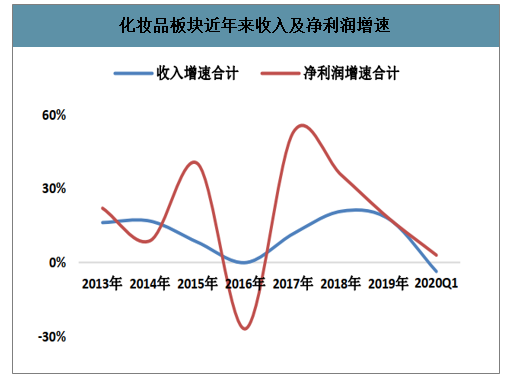

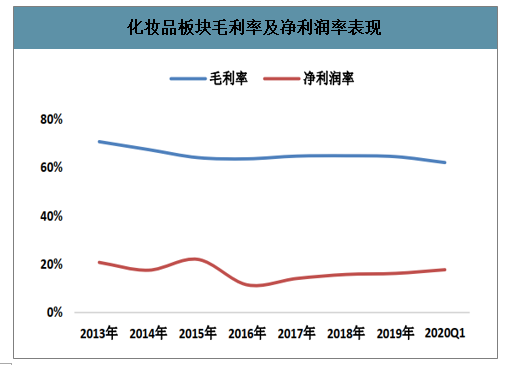

2、20Q1龙头公司利润端受疫情影响有限

从利润表的角度看,化妆品品牌公司所受疫情影响有限。重点公司2因电商占比高,且线下多以经销为主,收入端合计下降3.67%;同时注重控制货品折扣率并对费用支出严格管控,毛利率(61.91%)及净利润率(17.67%)保持相对稳定,净利润增速合计增长2.95%。

化妆品板块近年来收入及净利润增速

数据来源:公开资料整理

化妆品板块毛利率及净利润率表现

数据来源:公开资料整理

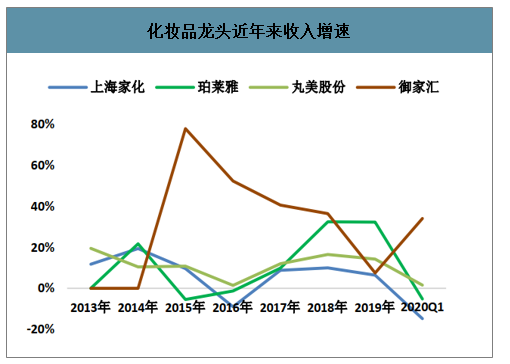

化妆品龙头近年来收入增速

数据来源:公开资料整理

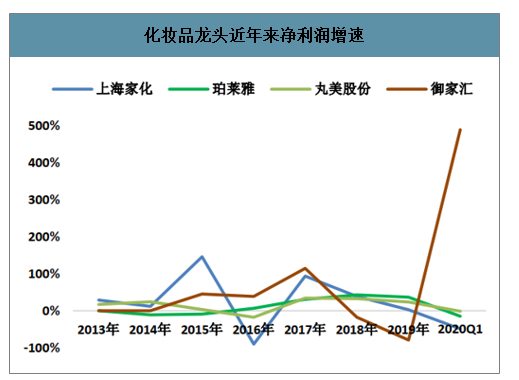

化妆品龙头近年来净利润增速

数据来源:公开资料整理

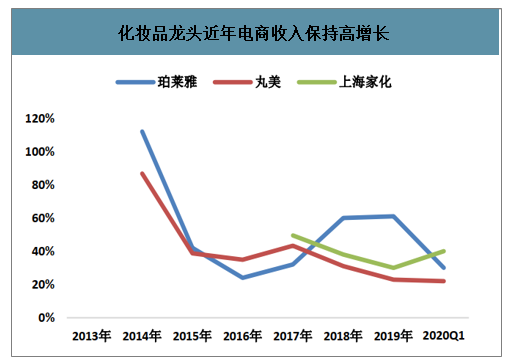

从收入结构来看,电商保持高增长,且占比逐年提升。2020Q1虽然受疫情带来的不利影响,但丸美、珀莱雅、上海家化电商渠道收入增速分别为20%+/30%+/40%+,有效缓解了疫情对线下销售带来的冲击。

化妆品龙头近年电商收入占比提升

数据来源:公开资料整理

化妆品龙头近年电商收入保持高增长

数据来源:公开资料整理

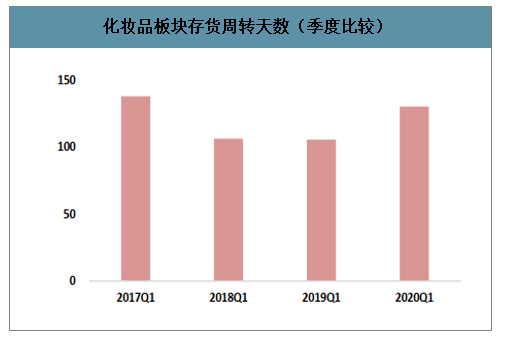

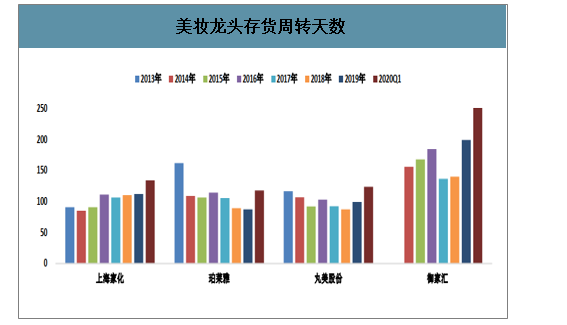

3、存货及应收账款周转有所放缓,但仍处于正常区间

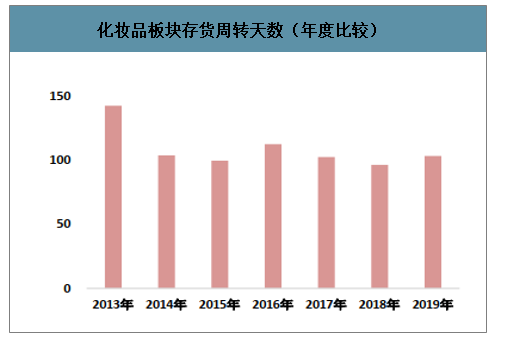

2019年龙头美妆品牌存货周转天数延长7天至103天,受疫情影响线下关店,20Q1存货周转天数进一步延长至130天,预计随着线下客流的陆续恢复,库存周转有望加快。

化妆品板块存货周转天数(年度比较)

数据来源:公开资料整理

化妆品板块存货周转天数(季度比较)

数据来源:公开资料整理

美妆龙头存货周转天数

数据来源:公开资料整理

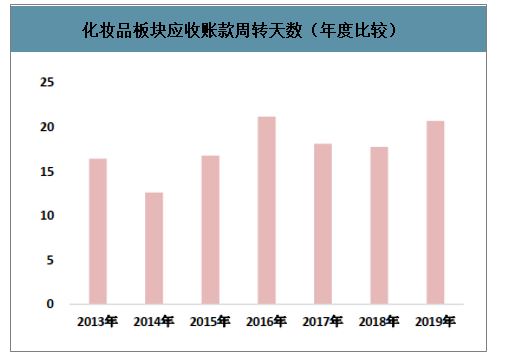

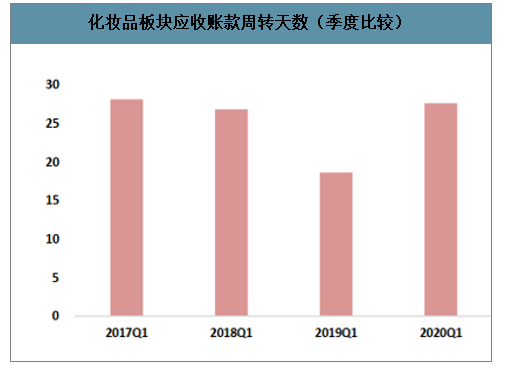

2019年龙头美妆品牌应收账款周转天数延长3天至20.7天,受疫情影响经销商回款周期拉长,品牌商也适当的放宽了账期,20Q1应收账款周转天数进一步延长至接近28天,预计随着线下客流的陆续恢复,经销商资金逐渐回笼,品牌商货款回收有望加快。

化妆品板块应收账款周转天数(年度比较)

数据来源:公开资料整理

化妆品板块应收账款周转天数(季度比较)

数据来源:公开资料整理

龙头应收账款周转天数

数据来源:公开资料整理

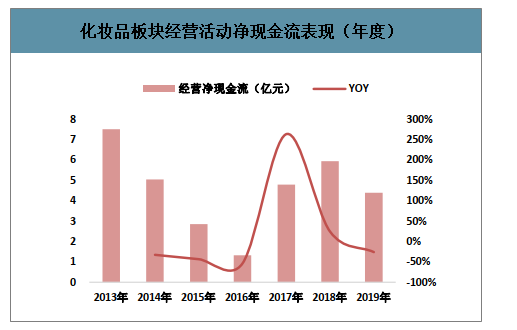

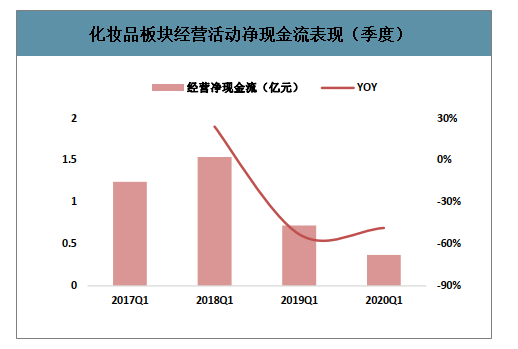

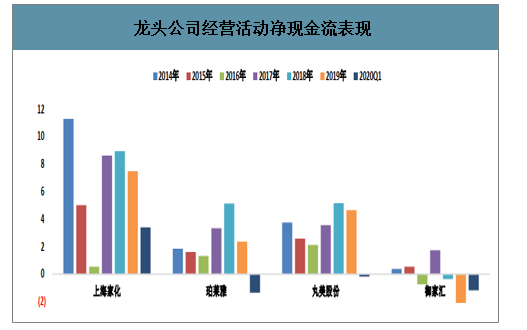

4、经营活动净现金流自2019年起下滑

行业龙头2019年经营活动净现金流下滑幅度达26%,主要原因为经销商回款延后所致20Q1受疫情影响,销售回款延后导致经营活动净现金流下滑48%。其中珀莱雅、丸美、御家汇经营净现金流分别流出1.35亿元、0.18亿元、1.18亿元。

化妆品板块经营活动净现金流表现(年度)

数据来源:公开资料整理

化妆品板块经营活动净现金流表现(季度)

数据来源:公开资料整理

龙头公司经营活动净现金流表现

数据来源:公开资料整理

三、2020年行业面临洗牌,化妆品企业三大发展趋势

毫无疑问,新冠肺炎疫情给中国化妆品行业的带来重磅一击。但是在疫情之下,“口罩经济”在“苏醒”。”修护“口罩脸”将是化妆品未来的发展趋势,而在这种趋势的带领下,化妆品行业将迎来更为细分、更为专业的发展模式。随着市场监管趋严,整个行业将走向更为规范化的发展,2020年行业面临新一轮的洗牌。

趋势一、“口罩经济”在“苏醒”

防疫抗疫进入关键时期,各大省份持续复工复产,宅在家里的时间,对于化妆品的需求确实减少了。但因为复工复产,很多人由于长时间戴口罩,肌肤出现干燥、瘙痒、泛红、痤疮、痘痘等现象令人烦恼不已,尤其现在是在换季、温差、湿度、压力的各种侵袭之下,肌肤更是凸显出脆弱不堪的抵抗力。

不过,危机中往往蕴含着商机,在此背景下,不少化妆品企业就肌肤修护细分市场,逐渐成为2020年一个竞争力十足的新消费趋势,疫情期间,修护问题肌肤的护肤产品销量增长整体超预期。创美研究院也重磅推出 [N°10极简系列],一键拯救口罩肌。

趋势二、年轻一代成消费主力军

中国消费人群更替,千禧一代和Z世代即将成为化妆品消费主力军。从消费者年龄分布来看,30-35岁和25-29岁的消费者分别占了总人数的40%和36%,而18-24岁的消费者也占了11.90%。随着千禧一代和Z时代的消费力日渐增强,特别是95后会互联网新的购买渠道与方式接受性强,从而推动商品的销售完成,化妆品消费的主力军易主指日可待。

趋势三、国货苏醒,时尚潮流品牌突围

随着国潮风起,融入时尚元素的化妆品广受年轻人喜爱。比如:2019年可谓是国潮元年,受全球潮流文化影响,中国的潮流文化发展也愈发汹涌。随着中国日益强大,众多优秀的国货美妆品牌一甩以往“老土”、“过时”的标签,以“年轻时尚”“潮流”的全新面貌冲出重围。而且国货品牌基本上是根据国人的肤质定制的,不管是性价比、效果、还是肤感亦是消费者选择化妆品时的国货的要素之一。

经此一役,化妆品公司变则尚存生机,不变则只有挥手告别,危险中往往伴随着新的生机,这次疫情过后让有些企业举步维艰,但是也有不少企业走在市场前端脱颖而出。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询