一、中国教育信息化发展历程

目前,国内的教育信息化基本完成了基础的办公管理信息化,开始向教学活动信息化发力,重视新兴技术与教育的深度融合。

中国教育信息化发展历程

发展阶段 | 时间 | 重点事件 | 主要成果 |

教育信息化萌芽阶段 | 1978-1999年 | 介绍和翻译国外先进多媒体教学经验和研究成果;广播电视大学、电大教学兴起;学校开始重视多媒体教学硬件配置的实施 | 为多媒体教学积累理论经验;推动教育信息化网络搭建及基础硬件普及,学校开始利用计算机进行基础教务管理,少部分学校开始多媒体教学 |

教育信息化快速发展阶段 | 信息化建设驱动发展期2000-2010年 | 2000年全面实施“校校通”正式发布实施《教育管理信息化标准》 | 基础网络设施获得较大提升,初步形成了基础教育资源库;考试成绩、大学课程选择等多方面教育信息化步入人们视野;多媒体教学已较为普遍 |

信息化应用驱动发展期2011-2018年 | 《教育信息化十年发展规划(2011-2020年)》明确指出要坚持“应用驱动”的工作方针;学校开始完善校园网络环境,配备升级新的硬件产品,如交互式电子白板;普及多媒体教室、网络教室,建立教育资源中心 | 作业系统、考试系统、选课系统等服务教学活动的系统出现并为学校和培训机构提供服务;洋葱数学、爱学习等提供教学内容的企业相继出现;直播、翻转课堂、双师等新的教学方式逐步出现并普及;教育信息化由建设向应用转变,整体集成化的教育信息化系统开始雏形 | |

教育信息化融合创新阶段 | 2018年-未来 | 《教育信息化2.0行动计划》;教育云平台;5G;Al+教育;VR/AR+教育 | 优质教学资源共享;全国教育基础数据互通;评估学生学习能力和素质,个性化规划学习路径、推荐学习内容;教学及管理效率提升 |

数据来源:公开资料整理

目前,我国教育信息化需求正进行全方位升级,以终端为入口的智慧教育生态构建,形成了以“三通两平台”为核心的企业框架,分别是产品、渠道以及数据。

教育信息化企业三维框架:产品、渠道、数据

产品 | 渠道 | 数据 |

短期:拥有高可靠性,高标准化的教育产品的企业有望跑马圈地;中长期:拥有从硬件、软件。系统、服务、资源全业务线布局的企业更有生命力 | 中小学:以区县为单位的强关系市场,具备当地政府资源的集成商、代理商等资源是产品能否成功推广的关键。高校和幼儿园:较为市场化,园校拥有较高的自主决策权 | 得数据者得天下,拥有学生学习行为数据的企业将在AI精准教学的趋势下,拥有广阔的发展空间。 |

数据来源:公开资料整理

二、教育信息化行业发展现状分析

1、教育信息化投资金额及数量分析

教育信息化是指在教育领域(教育管理、教育教学和教育科研)全面深入地运用现代信息技术来促进教育改革与发展的过程。其技术特点是数字化、网络化、智能化和多媒体化,基本特征是开放、共享、交互、协作。

教育信息化的发展,带来了教育形式和学习方式的重大变革,促进教育改革。对传统的教育思想、观念、模式、内容和方法产生了巨大冲击。教育信息化是国家信息化的重要组成部分,对于转变教育思想和观念,深化教育改革,提高教育质量和效益,培养创新人才具有深远意义,是实现教育跨越式发展的必然选择。

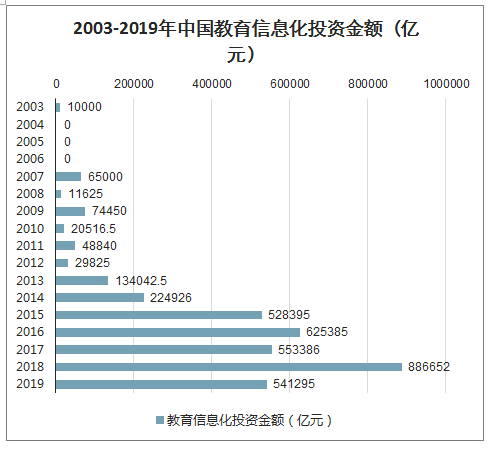

智研咨询发布的《2020-2026年中国基础教育信息化行业市场消费调查及发展趋势分析报告》显示:2019年教育信息化投资金额为541295亿元。其中在2018年投资金额最多,达886652亿元。

2013-2019年中国教育信息化投资金额(亿元)

数据来源:公开资料整理

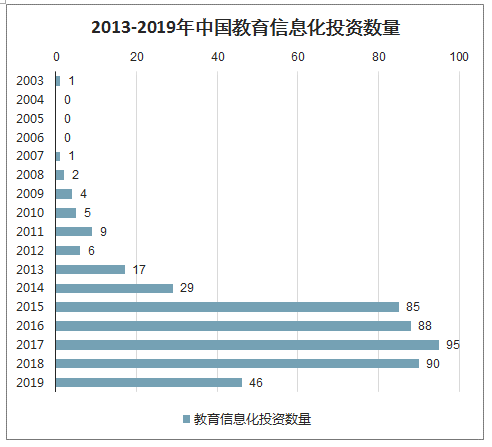

有关教育信息化的数量,2019年教育信息化投资数量为46。其中在2017年、2018年投资数量超90,分别为95,90。

2013-2019年中国教育信息化投资数量

数据来源:公开资料整理

2、教育信息化经费支出及市场规模分析

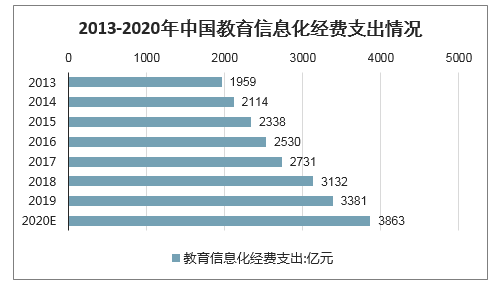

国家政策对教育信息化行业的持续大力推进下,我国教育信息化行业将持续深入发展。数据显示,2013-2018年,我国教育信息化经费持续增加,从2013年的1959亿元增长至2018年的3132亿元,预计2020年将达到3863亿元。随着教育信息化建设推进,经费投入还将持续增长。

2013-2020年中国教育信息化经费支出情况

数据来源:公开资料整理

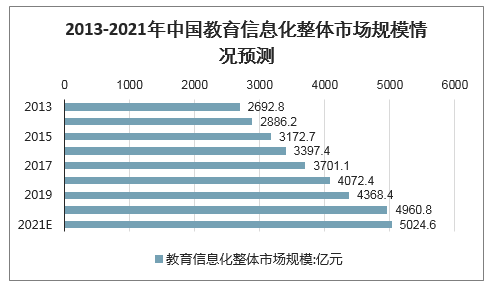

教育信息化政策密集出台,财政经费投入加大,教育信息化被提升到新的战略高度,市场规模不断扩大。2013年教育信息化行业市场规模2692.8亿元,2019年中国教育信息化整体市场规模突破4300亿元。未来,随着5G、AI、VR/AR等技术在教育领域的应用,新的硬件升级、覆盖于整个教学活动的软件服务以及C端用户的付费场景增加等,预计2021年教育信息化市场规模将突破5000亿元。

2013-2021年中国教育信息化整体市场规模情况预测

数据来源:公开资料整理

3、2020年教育信息化行业主要企业优势分析

随着教育信息化1.0逐步向2.0方向发展,即从基础搭建往教育资源深入应用发展,故行业参与者的竞争优势也发生改变,2.0政策指导下,除了需要具有软件开发,硬件适用的配套能力外,对后续教育资源持续导入和应对客户需求更新的能力提出更高的要求。

此外,由于2.0对系统和平台搭建要求远高于1.0,将有望影响行业渠道占比格局发生变化,新兴的区域性公司,其若有能力提供教育平台搭建,有优质可导入教育资源,可以定期维护更新客户要求的公司,有望重新竞争行业地位。

2.0时代下的教育信息化,更注重公司教育资源内容,与时俱进的服务和配套技术,并有望从1.0的项目制收费转为年续费更新模式。因此深耕教育内容和服务,联合技术,平台与渠道的打造,或许将成为公司跑出关键。

教育信息化行业壁垒之强服务

随着教育信息化1.0逐步向2.0方向发展,即从基础搭建往教育资源深入应用发展,故行业参与者的竞争优势也发生改变,2.0政策指导下,除了需要具有软件开发,硬件适用的配套能力外,对后续教育资源持续导入和应对客户需求更新的能力提出更高的要求。

此外,由于2.0对系统和平台搭建要求远高于1.0,将有望影响行业渠道占比格局发生变化,新兴的区域性公司,其若有能力提供教育平台搭建,有优质可导入教育资源,可以定期维护更新客户要求的公司,有望重新竞争行业地位。

2.0时代下的教育信息化,更注重公司教育资源内容,与时俱进的服务和配套技术,并有望从1.0的项目制收费转为年续费更新模式。因此深耕教育内容和服务,联合技术,平台与渠道的打造,或许将成为公司跑出关键。

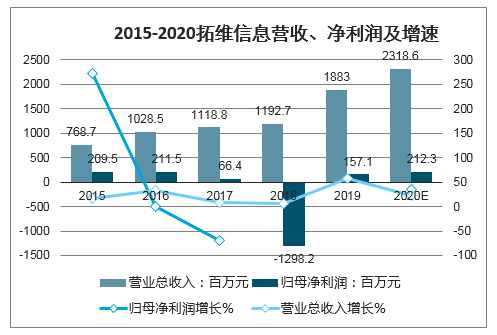

2015-2020拓维信息营收、净利润及增速

数据来源:公开资料整理

三盛教育:专注智慧教育装备+服务结合

核心竞争力:1、技术研发优势:恒峰信息已拥有软件著作权超过110项,发起设立了广东现代智慧教育研究院,并与西北师范大学联合共建甘肃木铎智能教育研究院。截至2018年公司研发人员214人,占比接近50%;2、市场及品牌优势:公司拥有全球领先的红外触摸技术,子公司广州华欣生产的大尺寸红外触摸屏大量应用于智能教育装备领域,细分领域市场占有率超过50%。

2015-2020三盛教育营收、净利润及增速

数据来源:公开资料整理

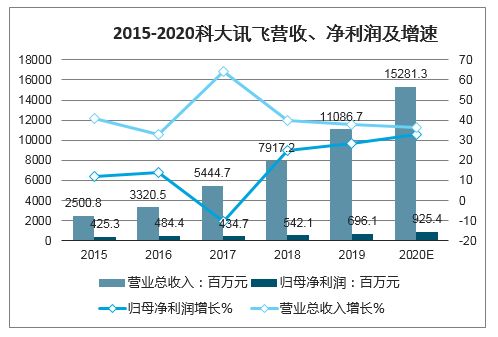

科大讯飞:以语音为基础开发智慧教育产品

核心竞争力:1、技术积累与产品创新:公司在智能语音及人工智能领域深耕十九年,有着体系健全的产学研体系。公司连续6年研发投入占总营收的20%以上,技术研发优势显著。;2、营销渠道与服务网络:公司建立了覆盖全国的营销渠道和服务网络,设有营销大区25个,签约渠道400余家;

3、核心人才优势:股权激励制度完善,核心骨干年离职率不足1%。

2015-2020科大讯飞营收、净利润及增速

数据来源:公开资料整理

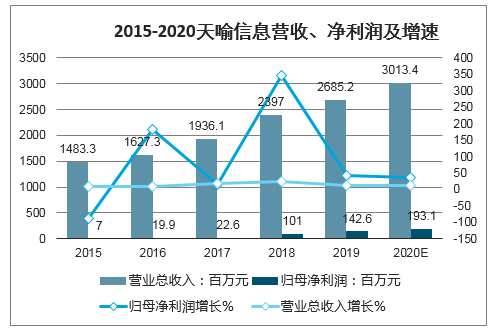

天喻信息:区域性智慧教育服务提供商

核心竞争力:1、品牌优势:公司在2018国际教育信息化峰会暨国际智慧教育展览会荣膺2018智慧教育十大品牌,品牌效应逐渐显现;2、渠道优势:公司“省级服务商+区域代理商”两级渠道体系构建完善,市、区县代理商渠道收入占比快速提升,目前市场占有率位居行业前列。

2015-2020天喻信息营收、净利润及增速

数据来源:公开资料整理

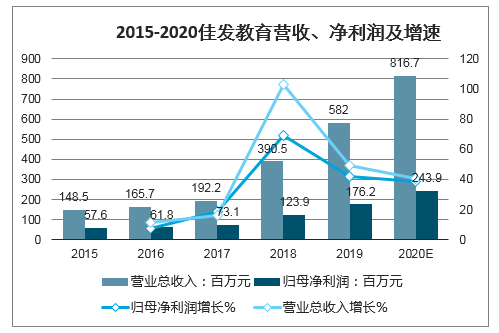

佳发教育:标准化考试考务系统建设行业领军企业核心竞争力:1、入口优势:公司的考试信息化设备已运行在全国30多万间教室,并逐年递增;2、市场先发与定位优势:公司参与了28个省、直辖市,近200多个地市的标准化考点的建设;3、技术优势:2018年公司研发人员226人,占员工总数的35%,研发投入近4000万,占营业收入9.8%。;4、客户和渠道积累优势。

2015-2020佳发教育营收、净利润及增速

数据来源:公开资料整理

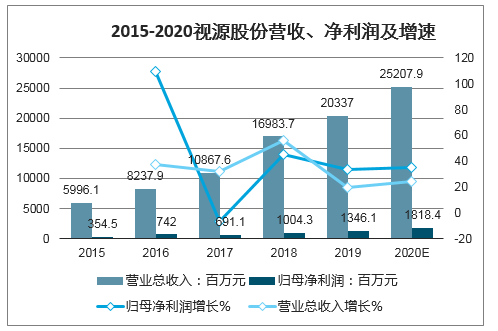

视源股份:智能交互硬件设备领军企业

核心竞争力:1、技术积累与产品创新:公司2018年研发投入7.88亿元,占营业收入比重为4.64%。公司的中央研究院至今已形成近百人规模,汇集国内外资深博士和专家;2、规模优势:较高的市占率使得公司在原材料采购方面拥有显著的规模优势;3、品牌与客户优势:希沃系列交互智能平板在中国教育市场装机量超过120万台,已经成为教育信息化领域、商用显示领域的知名品牌。

2015-2020视源股份营收、净利润及增速

数据来源:公开资料整理

三爱富:课程录播行业领军企业

核心竞争力:1、公司品牌:奥威亚在教育信息化录播产品市场占有率排名第一;2、技术研发:在全球视音频采集与传输、图像识别等领域处于领先地位;3、股东优势:国资背景。

2015-2020三爱富营收、净利润及增速

数据来源:公开资料整理

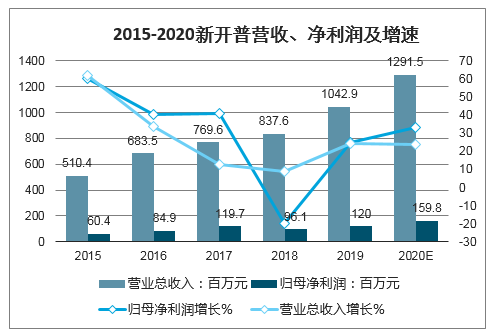

新开普:校园一卡通领域行业龙头

核心竞争力:1、优质客户多,需求黏性大;2、符合个性化需求的一站式整体解决方案;3、自主研发和技术创新能力强:2018年公司研发投入金额占营业收入比例为15.30%;4、贴近客户、高效响应的服务优势:公司已在全国范围内设立28家分支机构,建立了成熟的销售渠道和客户服务体系,以贴近客户的方式进行一对一的营销和技术支持;5、并购整合优势。

2015-2020新开普营收、净利润及增速

数据来源:公开资料整理

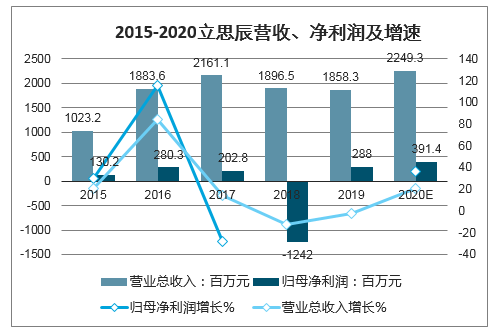

立思辰:提供区域教育云,智慧校园顶层

核心竞争力:1、技术创新:2017年度公司研发投入1.55亿元,占营业总收入的7.19%,截至2017年底,公司研发人员623人,占员工总数比28.96%;2、内容资源优势:公司拥有丰富的校本课程资源,覆盖科学技术、传统文化、体育舞蹈等种类的300余门校本课程。在核心学科应用上,公司拥有五个研发中心;3、市场及品牌优势:公司多次参与并组织极具影响力的行业性展会与会议,频频摘取各大主流媒体与机构评选的教育奖项。

2015-2020立思辰营收、净利润及增速

数据来源:公开资料整理

三、我国教育事业发展主要目标

未来,教育信息化的2B2C模式有望成为打开C端市场广阔的成长空间的关键要素。根据《国家中长期教育改革和发展规划纲要》的目标和规划,2020年我国幼儿园、中小学、高等教育的在校生目标分别为4000万人、2.12亿人、3300万人。

2009-2020年我国教育事业发展主要目标

- | 指标 | 2009年 | 2015年 | 2020年 |

学前教育 | 在园人数(万人) | 2658 | 3530 | 4000 |

K12教育 | 义务教育在校生(万人) | 157773 | 16100 | 16500 |

巩固率(%) | 90.8 | 93 | 95 | |

高中在校生(万人) | 4624 | 4500 | 4700 | |

毛入学率(%) | 79.2 | 87 | 90 | |

职业教育 | 中等职业教育在校生(万人) | 2179 | 2250 | 2350 |

高等职业教育在校生(万人) | 1280 | 1390 | 1480 | |

高等教育* | 在校总规模(万人) | 2979 | 3350 | 3550 |

在校生(万人) | 2826 | 3080 | 3300 | |

其中:研究生(万人) | 140 | 170 | 200 | |

毛入学率(%) | 24.2 | 36 | 40 | |

继续教育 | 从业人员继续教育(万人次) | 16600 | 29000 | 35000 |

数据来源:公开资料整理

四、教育信息化发展趋势

教育信息化将加速教育系统的体制变革

教育系统的变革有不同的层面(级别构成),分别是教室层面的变革、学校层面的变革、学区层面的变革。改革开放以来,中国教育改革首先关注宏观层面的教育体制、教育法制,而后又重点关注课堂教学及课程改革,对于中观层面的学校组织变革的迫切性和重要性,直到近来才逐渐受到重视。

随着教育信息化的深入发展,人们将愈来愈多的挖掘教育信息化对于体制变革的促进作用。教育信息化除了能重构教学过程从而支持教育系统的变革外,信息化环境也能直接助力于优化学校内部的管理与沟通,有助于学校开展知识管理并促进学校向学习型组织转变;教育信息化也能有效地改善教育系统与外部环境的沟通与互动,从而优化教育系统对于外部环境的适应能力。

教育信息化将呈现出服务型业务特征

从终身教育的角度来看,人的发展不可能仅仅依靠学校教育来完成,这就要求必须构建起能够适应变化的社会和人的多元需求的教育体系。随着以提升应用能力为特征的教育信息化新阶段的到来,教育信息化将呈现出越来越明显的服务型特征。具体来看有两个方面:①教育系统内部信息化服务特点的日益明显;②面向社会的教育信息化服务初具规模,并表现出强大的作用。

传统的教学就其过程而言,是一个人际互动的过程。媒体与技术的引进,使得教育过程进行了重构,原有已经形成的整体化的传统教育模式和教学结构发生了根本性的变化。伴随着技术在教育中应用而产生并不断壮大的教育技术机构,如各级各类学校中的现代教育技术中心、政府直属的教育信息化管理、培训和支持单位(如电教馆、教师进修学校、师范学院等),正在这场教育信息化为教育带来的变革中发挥越来越大的作用,其服务特征日趋明显,由此而产生的各种专门服务,如信息资源开发、教育信息管理与发布、网络教学支撑服务、网络通信系统等,已经成为教育发展强有力的支撑部分。

此外,由于借助信息技术、远程通信技术、人工智能技术等构建起来的面向全社会更为广泛人群的远程教育系统,已经成为当前和今后一段时间教育信息化服务型特征的重要表现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国教育信息化行业竞争格局分析及投资发展研究报告

《2026-2032年中国教育信息化行业竞争格局分析及投资发展研究报告》共十二章,包含2026-2032年教育信息化行业投资价值评估分析,中国教育信息化投资与进展情况分析,中国教育信息化产业投资机会与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国教育信息化用户规模及主要企业经营分析,鸿合科技教育-教育信息化营业收入17.95亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国教育信息化行业政策分析:“三全两高一大”目标逐步实现[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)