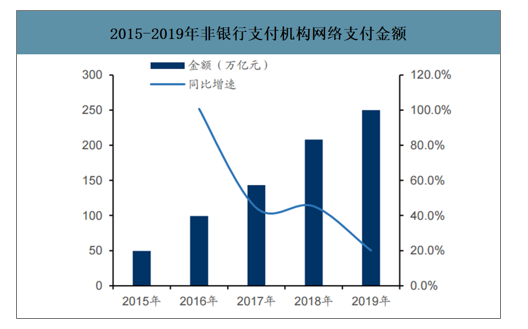

2019年非银行支付机构处理网络支付业务共7199.98亿笔,金额249.88万亿元,同比分别增长35.69%和20.10%。

2015-2019年非银行支付机构网络支付金额

数据来源:公开资料整理

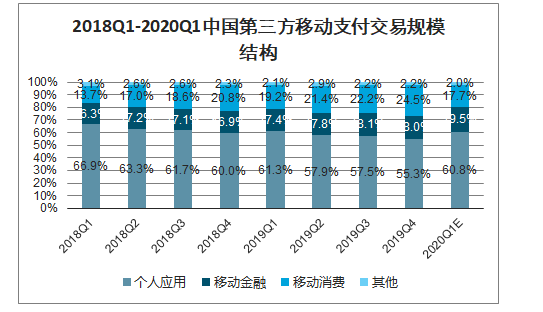

2019年第4季度,中国第三方移动支付市场保持平稳发展,交易规模约为59.8万亿元,同比增速为13.4%。伴随着移动支付场景的全面渗透,用户使用粘性已经深度养成,并由此带动了支付以外更多元化的功能,使用户享受到更多像移动支付一样便捷的生活服务。2020年第1季度,预计受疫情影响,第三方移动支付交易规模下降至56.7万亿,与上年同期相比增速约2.3%,与2019年第4季度相比下降约5.1%。但规模的下降并非由于用户使用习惯的颠覆,疫情反而使移动支付的优势更加凸显,有利于移动支付向长尾用户的进一步渗透。

2018Q1-2020Q1中国第三方移动支付交易规模

数据来源:公开资料整理

2019年第4季度是传统的消费旺季,伴随着主流电商的发力,线上消费类交易规模增速冲高。同时,由于线上线下一体化的联动营销效应,线下消费增速亦出现明显回升。这带来了移动消费板块整体的亮眼表现,板块占比由上季度的22.2%增加至24.5%,移动消费类板块占比明显提升。2020年第1季度,预计由于线下扫码支付市场交易规模的大规模萎缩,消费板块占比大幅下降,但随着国内疫情的缓解与复产复工的推进,预计该效应具有短期性。金融板块,一季度上旬科技行情大好,新发基金募资火爆,预计金融板块整体交易规模微涨,板块占比增加;一季度是传统的春节季,个人应用板块预计受红包转账等社交行为增加的影响迎来微涨。

2018Q1-2020Q1中国第三方移动支付交易规模结构

数据来源:公开资料整理

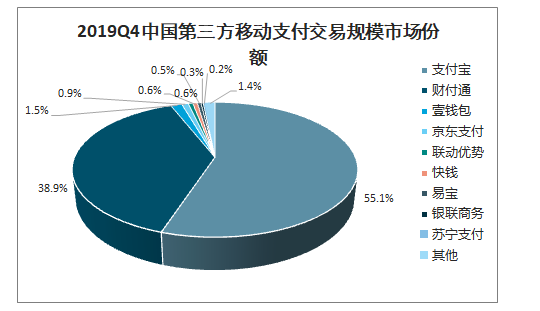

2019Q4中国第三方移动支付市场依然保持市场份额比较集中的情况,第一梯队的支付宝、财付通分别占据了55.1%和38.9%的市场份额。第二梯队的支付企业在各自的细分领域发力:其中,壹钱包在B端进一步向金融、航旅、文娱、零售等行业输出科技服务,在C端通过平安集团"108财神节"、"黑五海淘"、"双十二"等运营活动,持续为用户提供优质丰富的理财、购物体验;京东支付针对大型商超零售场景在全国近百个城市、千家门店推出了智能收银解决方案-自助收银机,以“自助收银+人脸支付”的方式提升用户结算体验,交易规模排名第四;联动优势受益于平台化、智能化、链化、国际化战略,推出面向行业的支付+供应链金融综合服务,促进交易规模平稳发展;另外,快钱在万达场景如购物中心、院线、文化旅游等场景快速扩展;易宝支付加大营销力度,在航旅领域持续发力;苏宁支付致力于O2O化发展,为C端消费者、B端商户提供便捷、安全的覆盖线上线下的全场景支付服务。

2019Q4中国第三方移动支付交易规模市场份额

数据来源:公开资料整理

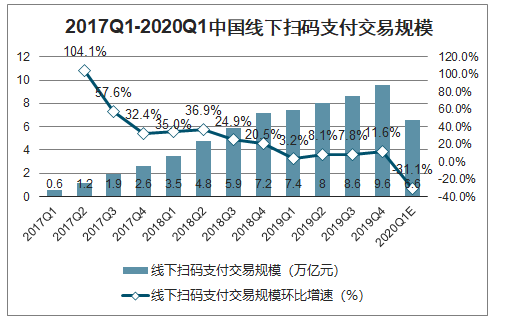

智研咨询发布的《2020-2026年中国第三方移动支付行业竞争格局及投资盈利分析报告》数据显示:2019年第4季度,线下扫码支付交易规模约为9.6万亿,环比增速约11.6%。线下扫码支付增速环比增速重回双位数,主要是“双十一”和“双十二”活动线上线下一体化营销带动的结果。线上场景和线下场景的联动不仅可以带来整体交易额的快速上升,还可以通过高频、多场景的构建进一步培养用户粘性,增加用户价值。2020年第1季度,受到疫情影响,用户线下扫码支付行为减少,预计线下扫码支付市场交易规模环比出现较大幅度下降,但交易规模减少只是由于用户支付行为受限,短期内不会改变扫码支付的用户习惯,伴随疫情缓解,扫码支付市场交易规模预计会在第二季度反弹。

2017Q1-2020Q1中国线下扫码支付交易规模

数据来源:公开资料整理

2019Q4,我国移动智能终端NFC支付交易规模约98.6亿元,占整体移动支付交易规模的比例较小,但同比增速较快,达到了51.0%。由于NFC支付的主要场景在交通出行,受到疫情影响较大,预计2020年第1季度,NFC支付规模与线下扫码支付市场同步出现较大幅度下降,但亦同样伴随复产复工进程反弹。

2017Q1-2020Q1中国移动智能终端NFC支付交易规模

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国第三方支付行业发展现状调查及市场前景趋势报告

《2026-2032年中国第三方支付行业发展现状调查及市场前景趋势报告》共十一章,包含中国第三方支付产业投融资与机会分析,中国第三方支付产业发展趋势与前景分析,中国第三方支付产业市场格局分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国第三方支付行业发展浅析:第三方支付已是我国金融发展领域中不可或缺一部分,市场高度集中和分布不均[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中国第三方支付产业现状及发展趋势分析:牌照已成为各大企业“标配”[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![个人收款码市场调整在即,3月1日起个人收款码将不能用于经营,对银行、支付机构影响几何?[图]](http://img.chyxx.com/2022/02/23847GBE18_m.jpg?x-oss-process=style/w320)