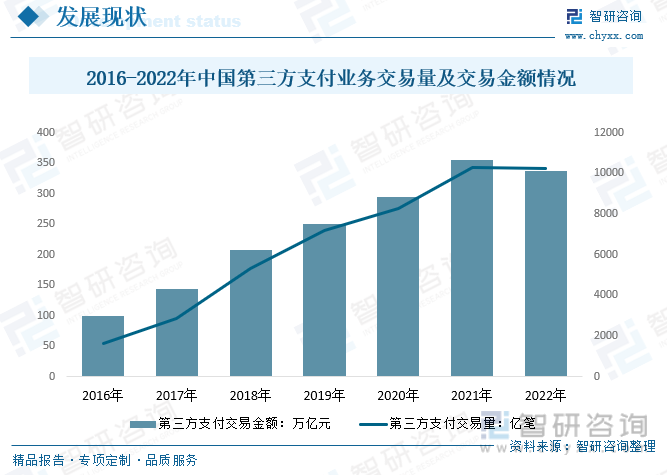

内容概要:由于第三方支付的便捷、高效、安全的支付体验,逐渐被广大消费者及商家所接受,以及伴随网络购物、社交红包、线下扫码支付等不同场景逐渐成熟,第三方支付已成为我国金融发展领域中不可或缺的一部分。2022年第三方支付业务交易量及交易金额均出现小幅下降,交易金额为337.87万亿元,交易量10241.81亿笔。

关键词:第三方支付市场前景、第三方支付交易规模、第三方支付市场竞争格局 、第三方支付行业发展趋势

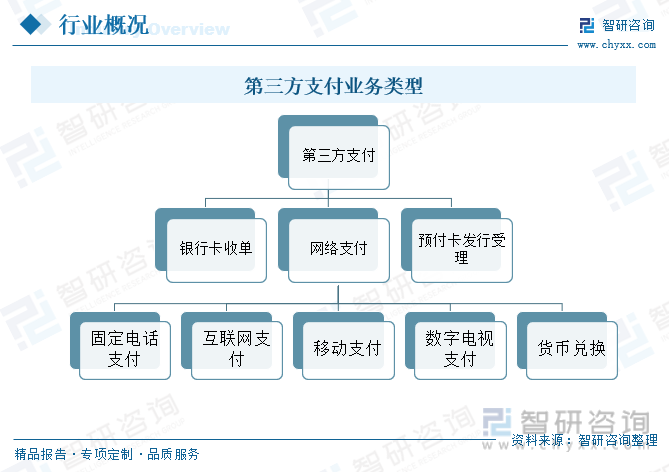

一、定义及业务类型

第三方支付,又称非金融机构支付、非银行支付服务,是指具备一定实力和信誉保障的企业,采用与各大商业银行签约的方式,通过网联平台促成交易双方进行交易的支付模式。通俗地说,第三方支付平台就是买家和卖家在交易过程中的资金“中间平台”,并不涉及资金所有权,只起中转作用,为买卖双方提供资金代收代付,促进交易的完成。第三方支付根据业务类型可以分为银行卡收单、网络支付、预付卡发行与受理。

二、行业发展现状

1、第三方支付交易规模

伴随着我国互联网飞速发展和智能手机的广泛普及,第三方支付作为连接互联网平台流量和产品变现的“最后一公里”基础设施,在发展平台经济、提高金融服务效率等方面发挥了重要作用。已经广泛应用于交通出行、零售、餐饮、生活缴费及医疗支付等各大生活领域。

由于第三方支付的便捷、高效、安全的支付体验,逐渐被广大消费者及商家所接受,以及伴随网络购物、社交红包、线下扫码支付等不同场景逐渐成熟,第三方支付已成为我国金融发展领域中不可或缺的一部分,其交易量及交易金额呈不断增长趋势。2021年中国第三方支付业务交易量从2016年的1639.02亿笔增长至10283.22亿笔,交易金额从2016年的99.27万亿元增长至355.46万亿元,2022年第三方支付业务交易量及交易金额均出现小幅下降,交易金额为337.87万亿元,交易量10241.81亿笔。

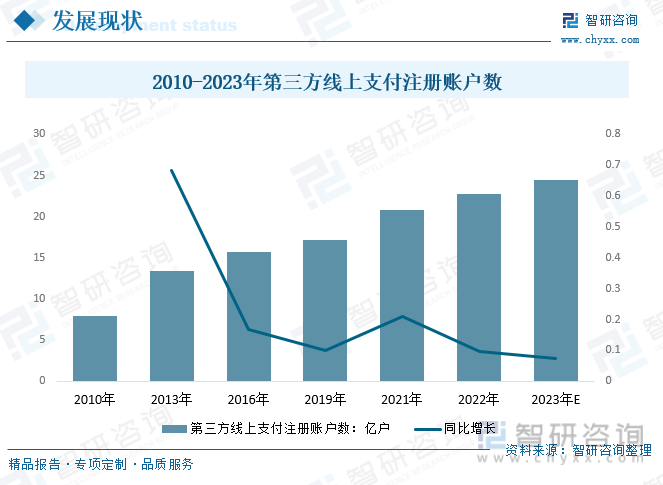

2、第三方线上支付注册账户数

相关统计数据显示,近年来,第三方线上支付注册账户数呈增长趋势,2010年我国第三方线上支付注册账户数为7.97亿户,2016年达到15.65亿户,到2021年增长到了20.82亿户,预计2023年我国第三方线上支付注册账户数有望达到24.48亿户。

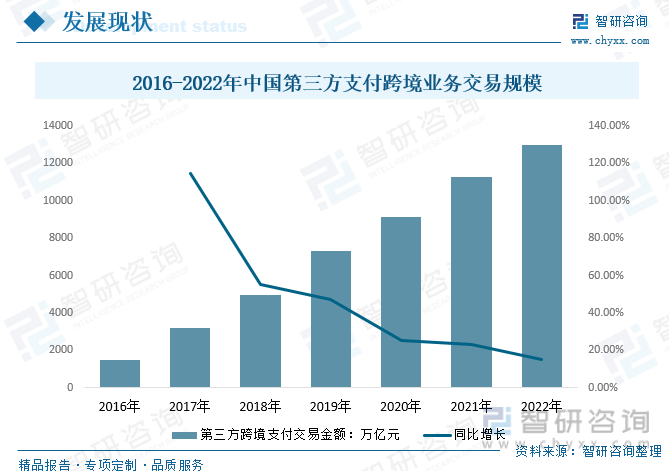

3、第三方支付跨境业务交易规模

我国是世界上数一数二的进出口贸易大国,电子支付市场巨大,依托庞大的跨境交易市场。2021年,疫情影响下,跨境电商利好政策频出。跨境电商凭借其线上交易、非接触式交货、交易链条短等优势逆势上扬,为外贸企业应对疫情冲击发挥了积极作用,成为跨境支付的主要场景。2021年我国第三方支付跨境业务交易规模从2016年的1485万亿元增长至11247万亿元,2022年我国第三方支付跨境业务交易规模接近13000万亿元。

随着跨境电商交易市场快速发展,第三方支付机构积极布局跨境电商零售领域,主营跨境零售进出口的B2C业务,仅有支付宝等个别支付机构参与跨境B2B服务。中小支付机构面对境内C端市场头部垄断格局,转移重心向第三方跨境支付的收单、收款、结售汇业务发力。

4、第三方支付跨境业务服务领域

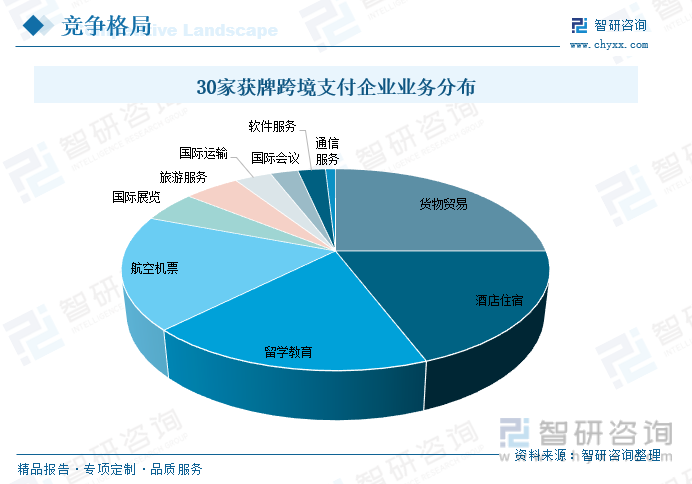

支付是商业体系的基础服务。从我国30家获牌跨境支付企业业务分布来看,货物贸易、酒店住宿、留学教育、航空机票等领域占主要份额,分别占了25.0%、19.2%、18.3%、18.3%。国际展览、旅游服务、国际运输、国际会议、软件服务分别占5.0%、5.0%、3.3%、2.5%、2.5%。

三、行业产业链

1、产业结构

由于我国电子商务环境的不断优化,线上支付场景的不断丰富与发展,以及金融创新的活跃,第三方支付业务继续快速增长。在第三方线上支付产业链中,由银行、银联等位于行业基础支付层,其为第三方线上支付提供整个资金流转支撑;而网上商城及广大消费者是位于整个行业的应用层。

2、上游-电子商务

随着中国传统经济的转型,电子商务已经渗透到航空机票、教育考试等行业。电子支付行业本身将出现分化,其所面对的市场也将更加细分。牌照发放之后,第三方支付企业可以把业务进一步拓展到保险、基金、物流等更多领域。

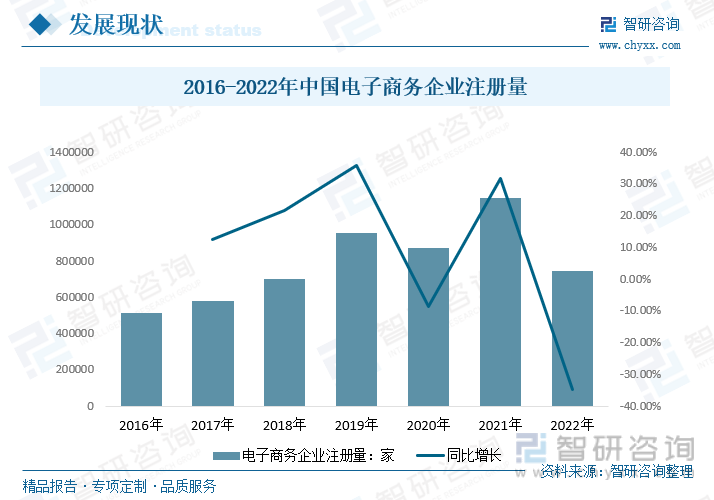

2016年我国电子商务企业注册量有513420家,2021年达到1144307家,2022年电子商务企业注册量为745019家,截止2023年6月28日,我国电子商务企业注册量为529321家。

(注:仅查企业名称、经营范围为电子商务的企业,2023年统计截止6.28日)

相关报告:智研咨询发布的《中国第三方支付行业发展现状调查及市场前景趋势报告》

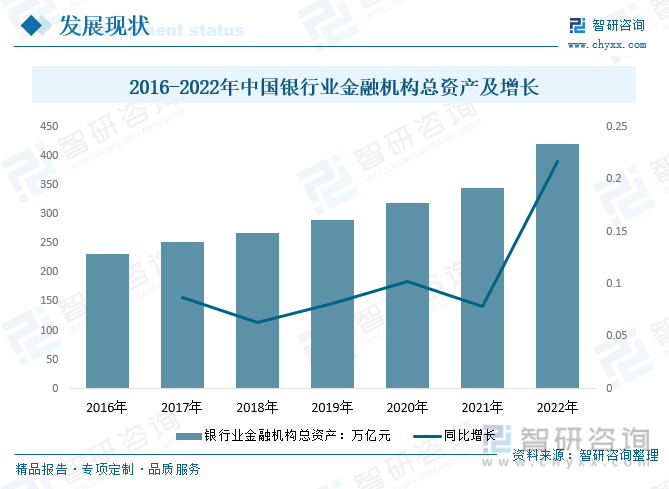

3、下游-银行业

银行是我国第三方支付产业链的基础层,第三方支付平台需借助银行的支付结算系统才能完成交易支付。近年来,我国银行业金融机构总资产呈增长趋势,2021年,中国由于疫情控制最为得力,经济率先复苏回升,中国银行业主要指标表现持续改善。2021年中国银行业金融机构总资产344.76万亿元,同比增长7.83%。截止2022年末,我国金融业机构总资产为419.64万亿元,同比增长9.9%。

四、行业发展背景

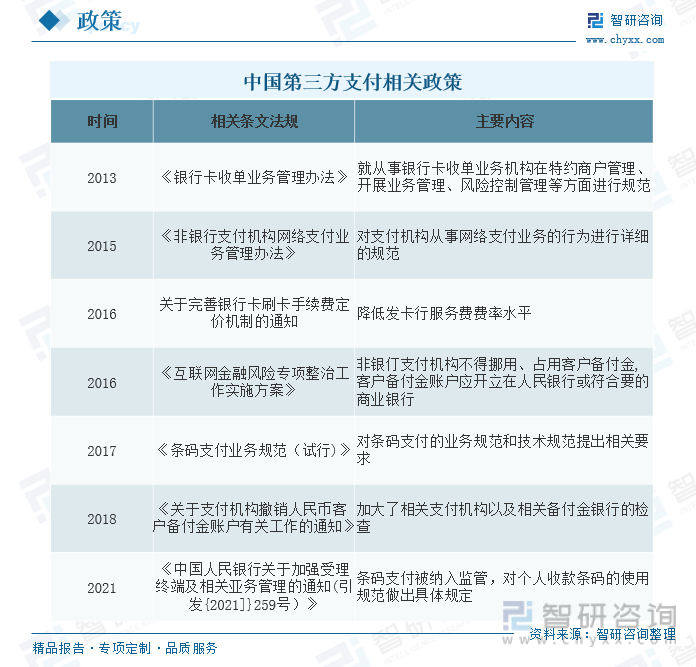

为了第三方支付行业健康有序的发展,中国人民银行陆续发布了多条法律法规保障第三方支付行业的发展。2021年,央行发布了《中国人民银行关于加强受理终端及相关业务管理的通知(引发{2021}259号)》,条码支付被纳入监管,对个人收款条码的使用规范做出具体规定,2022年3月1日起个人收款码禁用于经营性服务”。

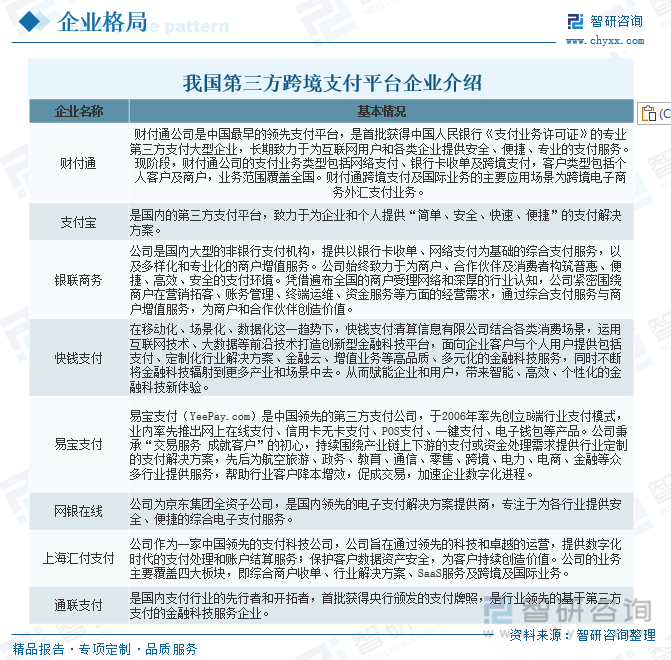

五、市场竞争格局

我国第三方支付市场在地域及市场份额上的发展并不均衡,具有高度集中和分布不均的特点,第三方支付市场呈现寡头垄断局面。目前,我国第三方支付市场竞争格局已基本形成,支付宝以电商平台交易付款、网络理财等场景,财付通则以微信红包、网约车出行、乘车码等场景为依托,二者皆以各自强有力的流量入口满足了移动支付的刚需,从市场份额看,支付宝和财付通已然是第三方移动支付市场里的“双寡头”。

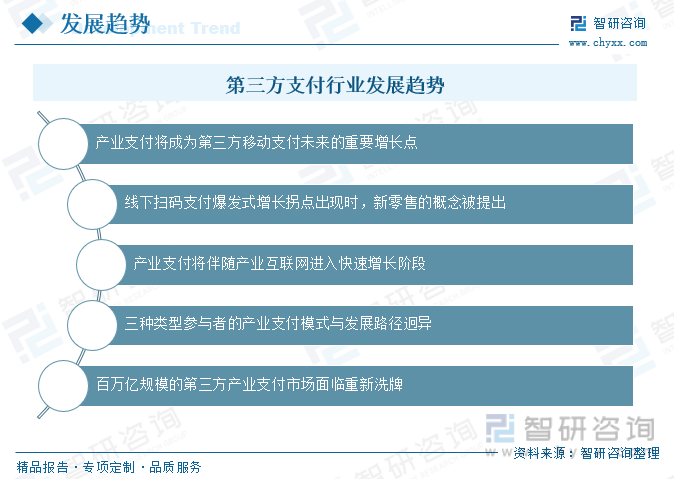

六、行业发展趋势

随着移动互联网的发展,第三方支付行业在中国的发展正在迅速增长,成为国内支付市场的主要趋势。中小型支付机构作为支付市场的重要参与者,近年来面临较大的生存压力,如面临C端(用户端)市场垄断、政策监管趋严、大型企业入局、B端(企业端)市场有待开拓、业务类型陈旧单一等问题。

未来,产业支付将成为我国第三方移动支付未来的重要增长点,将伴随产业互联网进入快速增长阶段,我国百万亿规模的第三方产业支付市场面临重新洗牌。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国第三方支付行业发展现状调查及市场前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国第三方支付行业发展现状调查及市场前景趋势报告

《2026-2032年中国第三方支付行业发展现状调查及市场前景趋势报告》共十一章,包含中国第三方支付产业投融资与机会分析,中国第三方支付产业发展趋势与前景分析,中国第三方支付产业市场格局分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国第三方支付产业现状及发展趋势分析:牌照已成为各大企业“标配”[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![个人收款码市场调整在即,3月1日起个人收款码将不能用于经营,对银行、支付机构影响几何?[图]](http://img.chyxx.com/2022/02/23847GBE18_m.jpg?x-oss-process=style/w320)

![2021年中国第三方支付行业发展现状及未来发展趋势分析[图]](http://img.chyxx.com/2021/06/20210615131843.jpg?x-oss-process=style/w320)