一、网络广告行业市场规模

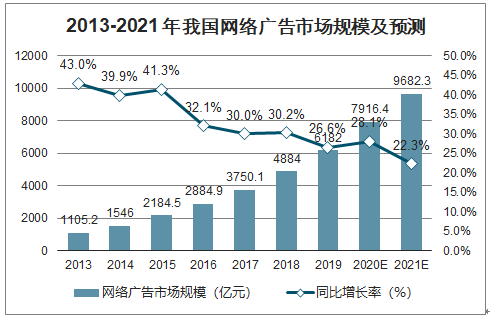

技术进步促进网络广告市场快速发展,2019年网络广告市场规模达6182亿元。随着技术进步和通信传输速率提升,消费者获取信息的平台及内容形式发生变革,网络广告市场快速发展。2018年我国广告经营额近8000亿元,同比提升15.9%。网络行业的用户价值预计将被不断挖掘,预计2021年我国网络广告市场规模将接近10000亿,占六大媒体广告的收入比例将超过80%。

2013-2021年我国网络广告市场规模及预测

数据来源:公开资料整理

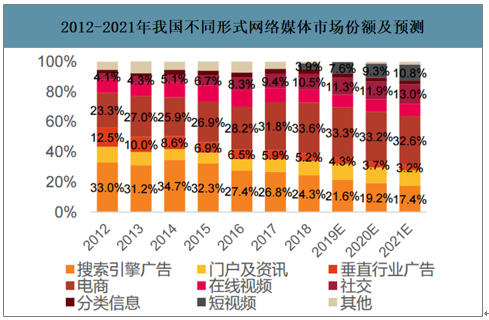

受双十一等节日营销的影响,电商广告在2019Q4份额接近40%,相比2018年同期份额仍有增长。而2019Q4信息流广告份额基本与2019Q3持平,但与2018年同期份额相比有较大提升。同时,预计2020Q1信息流广告份额将达39.2%,成为占比最大的网络广告形式,但这主要是疫情影响的结果。从2020Q1不同网络广告形式的市场规模变化来看,除了信息流广告外,其它所有形式的规模均出现不同程度的同比下滑,因此造成份额的大幅波动,但随着疫情好转,未来网络广告不同形式的份额结构将重新回归到常态,尤其是电商广告的市场份额会有较大提升。

2012-2021年我国不同形式网络媒体市场份额及预测

数据来源:公开资料整理

二、网络广告行业细分市场发展情况预测

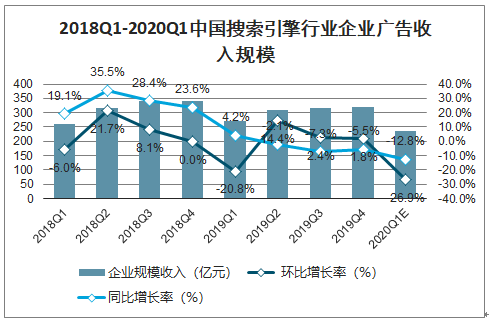

2019Q4搜索引擎行业企业广告收入规模达321.4亿元,受季节性影响略高于Q3数据。随着流量红利持续势弱,快速增长的增量市场进入到需要精耕细作的存量市场,媒体方的用户争夺已经进入白热化。如何取得用户体验度与商业变现的平衡是企业核心关注要点,尽管当前搜索引擎企业的广告收入中关键字占比仍居高,但在这一逻辑下广告业务的收入增长点仍主要靠用户干扰性低的信息流广告带动。疫情期间用户注意力更多被在线娱乐类、资讯类产品吸引,同时广告主的预算在Q1并未充分释放且受疫情影响持谨慎态度,预计2020Q1搜索引擎企业广告收入将呈现一定同比下滑趋势。

2018Q1-2020Q1中国搜索引擎行业企业广告收入规模

数据来源:公开资料整理

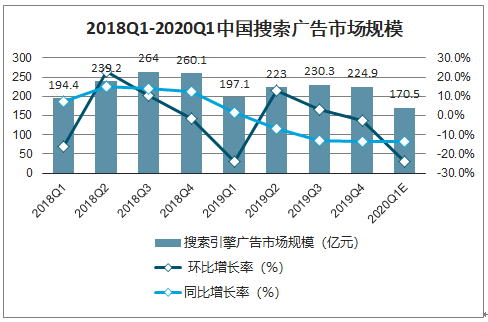

智研咨询发布的《2020-2026年中国网络广告行业市场分析预测及发展趋势预测报告》数据显示:2019Q4搜索广告市场规模达224.9亿元,同比增长率持续不理想,环比增长率也出现反复,反应出搜索广告增长持续乏力的局面。基于用户进入互联网时代以来长期养成的搜索行为习惯,关键字广告短期内仍然会占据主流。但随着用户获取信息媒介渠道更加垂类多元,甚至突破传统的图文搜索,以语音交互的形式通过智能设备进行信息获取,这都对关键字广告带来一定冲击。预计2020Q1搜索广告市场仍难以改变这一趋势。

2018Q1-2020Q1中国搜索广告市场规模

数据来源:公开资料整理

2019Q4由于在线视频平台仍处于转型期,收入重点从广告收入逐步向付费收入转移,付费会员规模进一步扩大,影响贴片广告的整体曝光流量,因此整体广告收入仍呈现下降趋势。2020Q1受到疫情影响“宅经济”焕发活力,用户在视频平台投入了更多的时间和精力,推动整体广告曝光量有所上升,因而尽管Q1为广告行业淡季,但仍会在一定程度上缓解在线视频广告收入持续下降的态势。

2018Q1-2020Q1中国在线视频行业广告市场规模

数据来源:公开资料整理

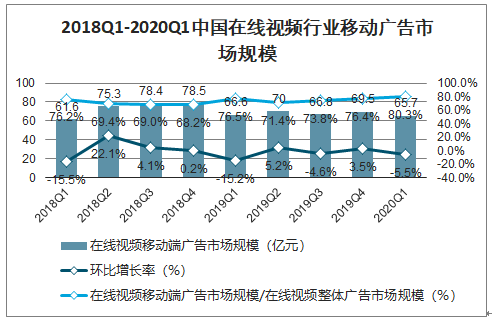

2019Q4在线视频移动广告收入规模达69.5亿元,环比上涨3.5%,在整体在线视频广告中占比达76.4%,在视频广告收入持续下降的情况下,主要由于用户行为的进一步移动化转移带来小幅上升。2020Q1由于突发性隔离行为,使用移动端进行在线视频内容消费的情况将更加成为主流,因此移动端收入占比进一步提升至80.3%,但由于Q1为传统广告淡季,环比增长仍会呈现小幅下降趋势。

2018Q1-2020Q1中国在线视频行业移动广告市场规模

数据来源:公开资料整理

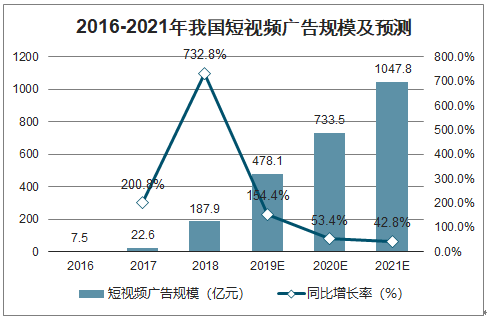

受益于移动互联网下沉渗透带来的流量红利,短视频广告行业呈现高速发展,预计2021年市场规模超千亿,在网络媒体中占比将达10.8%。受益于移动互联网下沉渗透,短视频行业的月活跃用户由2017年3月的2.1亿人增长至2019年6月的8.2亿人,头部短视频媒体平台方迅速完成从“流量积累”到“流量变现”的转变,广告主预算逐渐倾斜及内容方、MCN和营销服务商不断推动短视频营销能力专业化,共同推动短视频广告市场快速增长,2018年短视频广告规模为187.9亿元,同比增加732.8%,在网络媒体市场中占比仅为3.9%,预计2021年市场规模达到1048亿元,占比将达10.8%。

2016-2021年我国短视频广告规模及预测

数据来源:公开资料整理

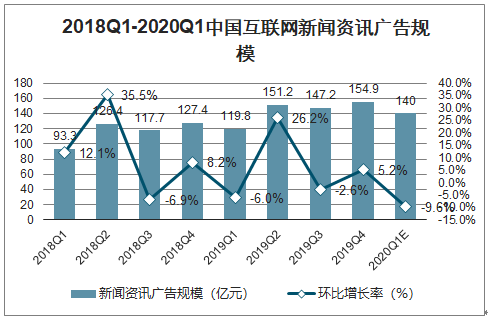

2019Q4互联网新闻资讯广告规模达到154.9亿元,环比增长5.2%,但受到宏观经济下行压力,与历史同期相比,增势放缓的趋势较为显著。在季节性因素以及建国70周年所引发的全民关注的作用下,这一季度中用户投注在新闻资讯平台上的注意力有所增长,但受到各大企业广告投放态度变得更为谨慎、体育赛事宣发密度下降等种种因素的影响,互联网新闻资讯行业在广告规模增长方面表现得较为缓滞,其中品牌类广告受到的影响更为明显。

虽然“新冠”疫情期间,国民对新闻资讯的关注度提升显著,但在收入表现上,由于疫情防控期间实行了更严格的互联网广告管理办法,以及广告主企业经营受到限制,预计到2020年第一季度,互联网新闻资讯广告规模将下降至140亿元;未来的半年内,由疫情引起的大型活动延期或取消所带来的宣发预算缩水,汽车、房产及奢侈品等行业的广告投放下降趋势会愈发显著;而在未来1-2年的时间内,由国际政治环境复杂化、股市跌宕等所造成的经济波荡将持续,互联网新闻资讯行业中部分中小玩家的生存压力将变得更大,行业的头部集中度也将进一步提升。

2018Q1-2020Q1中国互联网新闻资讯广告规模

数据来源:公开资料整理

2019年Q4移动互联网新闻资讯广告规模达到137.9亿元,环比增速约为2.0%,在整体互联网新闻资讯广告中的占比达到89%,相较于2018年同期提升了接近五个百分点。总体来看,由于移动端规模在整体互联网新闻资讯广告中的占比已较高,二者的变化趋势基本一致。总体来看:1)在“新冠”疫情影响下,餐饮、酒旅、交通等大量广告主企业自身经营受限,经历着多方面的生存考验,市场推广需求持续缩水,预计2020年第一季度移动互联网新闻资讯广告规模将下降至130亿元;2)在宏观经济走低及疫情后续影响的双重作用下,广告主的广告预算还将进一步由线下向线上、由PC端向移动端流动,移动互联网新闻资讯广告的占比还将进一步提升。

2018Q1-2020Q1中国移动互联网新闻资讯广告规模

数据来源:公开资料整理

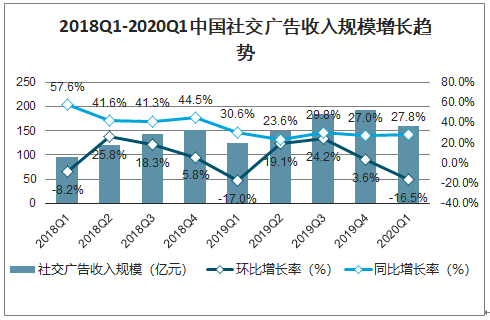

2019Q4中国社交广告收入规模为191.6亿元,环比增长3.6%,较2018年同期相比增长27.0%,与第二、三季度相比整体社交广告市场增长有所放缓,一方面,受整体宏观经济下行影响,广告主营销投放预算有所降低,另一方面,受短视频、直播电商等平台的冲击,以微信、微博、陌陌等为代表的社交媒体平台面临更为激烈的市场竞争,未来仍需为KOL和广告主提供更多维度和精细化服务,完善平台生态构建。第一季度虽受疫情影响,但社交领域头部广告主所在行业例如在线教育、游戏等获得爆发式增长,预计2020第一季度中国社交广告收入规模为159.9亿元,同比增速27.8%。

2018Q1-2020Q1中国社交广告收入规模增长趋势

数据来源:公开资料整理

社交营销广告已成为中国广告主数字投放的首选渠道。当前电子商务零售正由深度分销向精准零售全面转型,人货场媒发生颠覆性变化的背景下,品牌通过传统渠道越来越难触达消费者,微博、微信等社交工具以及短视频平台越来越受广告主的青睐,同时新媒体渠道也为中小型客户提供低成本的营销推广渠道,下游品牌方资源加速去中心化。

社交广告已成为中国广告主数字投放的首选渠道

数据来源:公开资料整理

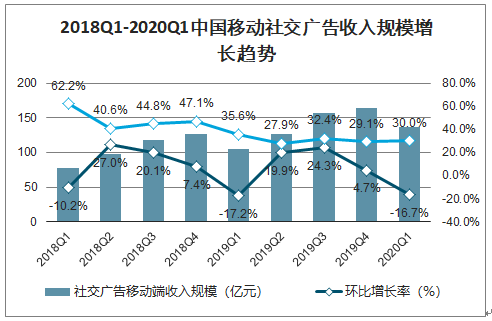

2019Q4中国移动端社交广告收入规模为163.8亿元,同比增长29.1%。随着手机智能化和用户时间的碎片化,移动端成社交流量最大的聚集地,微信、微博、陌陌等社交媒体平台在移动端不断加码。此外,2019年6月工信部向中国移动、联动、电信、中国广电发放5G商用牌照,10月三大电信运营商共同宣布5G商用服务启动,5G的商业化落地使得移动端社交广告将迎来新一波发展利好。此外疫情影响下各行业信息化、线上化趋势加强,线上业务为主的企业社交广告投放预算上升,预计2020第一季度中国移动端社交广告收入规模为136.5亿元,同比增长30.0%。

2018Q1-2020Q1中国移动社交广告收入规模增长趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车网络广告行业投资机会分析及市场前景趋势报告

《2026-2032年中国汽车网络广告行业投资机会分析及市场前景趋势报告》共十四章,包含2026-2032年汽车网络广告行业投资机会与风险,汽车网络广告行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国网络广告市场规模、市场格局及未来发展前景分析:市场规模达7666亿元[图]](http://img.chyxx.com/2021/09/O2161JSTZR_m.jpg?x-oss-process=style/w320)