一、受疫情影响,静丙短期需求爆发

1、静丙Q1批签发数量大增,佐证需求旺盛

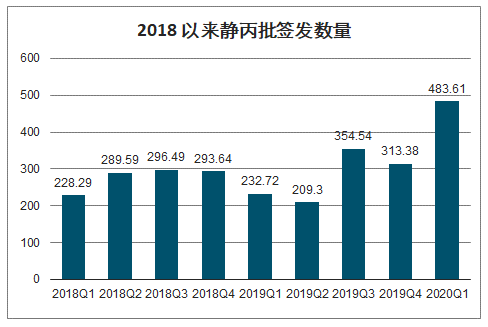

2019年全年静丙批签发量为1109.94万瓶,与2018年基本持平。2020年一季度静丙批签发量为483.61万瓶,同比增长107%;其中1-3月分别为 105.08、205.25、173.28 万瓶。受疫情影响,2月份静丙批签发量较去年同期增加了181万瓶,是2019年2月批签发量的 8 倍(由于上海莱士受上海新兴事件影响,静丙无法批签发,导致 2019 年2月批签发量较低);3 月静丙批签发量较去年同期增加 78 万瓶,是去年同期的1.8倍。整个一季度,静丙批签发量是去年同期2倍,佐证了需求端旺盛。

分企业看,泰邦、华兰、天坛、博雅、双林、康宝、卫光、上海莱士批签发数量都同比大幅度增加,其中上海莱士比去年同期多批签发 71.5 万瓶(上海基地生产的静丙是由上海所批签发,受上海新兴事件影响,去年同期批签发量显著低于正常水平);华兰生物比去年同期多批签发 46万瓶,是去年同期的2.3 倍;泰邦生物多批签发 26 万瓶,是去年同期 1.6 倍;天坛比去年同期多批签发16万瓶。

2018 以来静丙批签发数量

数据来源:公开资料整理

2020年Q1静丙批签发量是去年同期2倍

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国血液制品行业市场运行潜力及投资前景评估报告》数据显示:从生产企业看,2019 年批签发数量排名前 5 的企业分别是天坛生物、泰邦生物、上海莱士、华兰生物、远大蜀阳,批签发量占比分别为 22.74%、15.46%、12.8%、11.89%、8.78%,前五大企业合计占比为 71.67%。

2019年静丙批签发占比

数据来源:公开资料整理

二、受疫情影响,原材料血浆供给缩紧

1、受疫情影响,我国血浆供给端约同比下滑27%

从 1 月 23 日武汉宣布封城开始,全国全面进入疫情防控状态。受人员流动性影响,1 月 23 日到 3 月上旬上游单采血浆站血浆采集几乎全面暂停;从血制品上市公司处了解到,3 月下旬浆站开始逐步恢复采浆,尚未恢复到正常水平。整体来看,浆站血浆停采约 2 个月;假设 2020 年全国采浆量正常增速为2017-2019 三年平均增速(8.66%),正常情况下 2020 年全国采浆量应为 8240吨;停采 2 月,约少采浆 1648 吨(按平均法计算,实际上由于我国浆站只允许本地居民献浆,春节前后是献浆高峰期,实际血浆损失应该超过预估值),2020年采浆量估计为 6592 吨,较 2019 年估计同比下滑 27.56%。此外,虽然目前大部分浆站已经恢复采浆,但在疫情没有完全消除之前,采浆都无法恢复到正常水平,最终血浆供给缺口会更高。

2008-2020年中国全年年采浆量(吨)及增速(%)

数据来源:公开资料整理

三、进口人白供给缩紧,国产人白受益

1、进口人白供给缩紧,国产人白受益

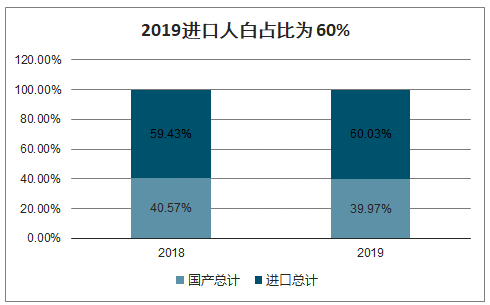

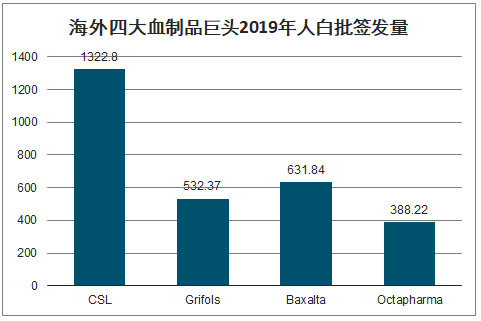

2019 年,进口人血白蛋白批签发总量为 2909 万瓶(折算成 10g/瓶),同比增长 5%,进口人血白蛋白批签发量占中国人血白蛋白总批签发量 60%,占据了中国市场大半壁江山,其中 CSL、Grifols、Baxalta、Octapharma 四家企业 2019年人血白蛋白批签发量分别为 1322.8、532.37、631.84、388.22 万瓶。

受海外疫情影响,海外原材料-血浆供给缩紧,进口人白供给缩紧预期。2020 年 3 月,进口人血白蛋白批签发量为 301 万瓶,环比减少 55%;国产人血白蛋白批签发量为 176 万瓶,环比减少 21%。进口人白环比减少幅度远高于国产,主要是受全球物流影响所致;海外 3-4 月份血浆采集减少,将会影响 4 季度的产品供应,预期 4 季度进口人白批签发量下滑。

2019 进口人白占比为 60%

数据来源:公开资料整理

海外四大血制品巨头2019年人白批签发量(万瓶)

数据来源:公开资料整理

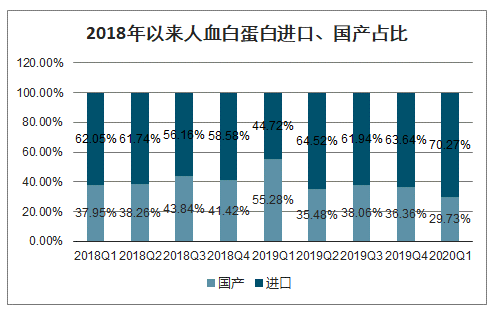

回顾 2019 年一季度(受上海新兴事件影响,上海所批签发暂停导致进口人血白蛋白批签发量减少):2019 年一季度进口人血白蛋白批签发量占比急速下滑至 44.72%,比重属于 2018 年以来最低值(按季度)。受益进口人白供给缩紧,2019 年一季度,国产白蛋白价格和销售量都实现上涨。此次疫情带来的影响严重高于去年的上海新兴事件,预计此次国产人血白蛋白高景气度持续时间会长于 2019 年。

2008-2019 年中国全年采浆量(吨)及增速(%)

数据来源:公开资料整理

2、一季度人白总批签发量大增,进口3月批签发量下滑

2019 年中国人血白蛋白总批签发量为4844万瓶(折算成 10g/瓶),较 2018年增长 3.8%,增速略低于上游血浆增速。2019 年人血白蛋白进口数量为 2909万瓶,占比 60.03%,略高于 2018 年(59.43%),其中 2019Q1 进口占比较低,仅44.72%,主要是受上海新兴事件影响、上海所批签发暂停导致。

按2019年批签发量计算,中国市场人血白蛋白主要供给企业有CSL、Grifols、Baxalta(含 Baxter)、Octapharma、天坛生物,占比分别为 27.36%、11.01%、9.04%、8.03%、7.16%。

2019 年中国人血白蛋白批签发量结构

数据来源:公开资料整理

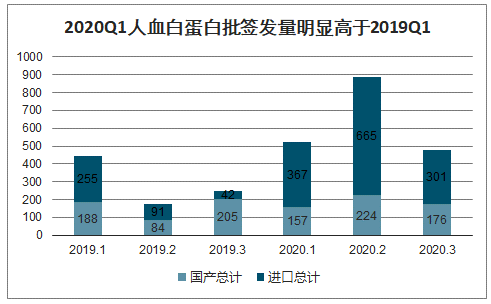

在疫情期间,人血白蛋白被用于补充新冠肺炎患者白蛋白含量,有一定的辅助治疗功能;但受医院手术量下滑影响,人血白蛋白院内用量整体下滑。2020年一季度人血白蛋白总共批签发量为1873万瓶,其中1-3月分别批签发了524、888、477万瓶。与2019年同期数据相比,人血白蛋白批签发数量大幅度上涨,证明人血白蛋白全年需求受疫情影响较小,其中2月批签发量是去年同期的5倍;3月批签发数量是去年同期的1.9倍。

2018-2019年人血白蛋白进口占比维持在60%

数据来源:公开资料整理

2020Q1人血白蛋白批签发量明显高于2019Q1(万瓶)

数据来源:公开资料整理

由于国内疫情爆发早于海外地区,2020年一季度国产人血白蛋白批签发量占比下滑到 29.73%。目前,三四月份欧美地区疫情较为严重,三四月份人血白蛋白进口占比预计下滑;其中 3 月份进口人白批签发量比去年同期减少 30 万瓶,比今年2月减少50万瓶

2018年以来人血白蛋白进口、国产占比

数据来源:公开资料整理

四、其他品种批签发同比有所上升,疫情对全年需求影响较小

1、一季度狂免批签发量与去年同期基本持平

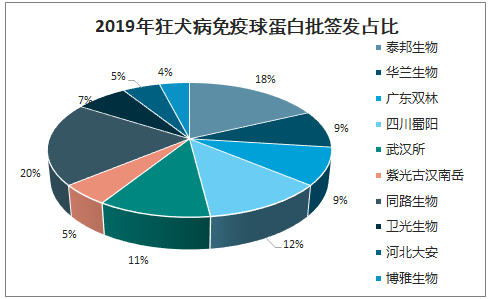

2019 年,我国共批签发了 1144.78 万瓶狂犬病免疫球蛋白,较 2018 年同比增长 39.8%;其中上海莱士子公司同路生物占比 20%、泰邦生物占比 18%、四川蜀阳占比 12%、天坛生物旗下武汉血制占比 11%、华兰生物占比 9%。

2019年狂犬病免疫球蛋白批签发占比

数据来源:公开资料整理

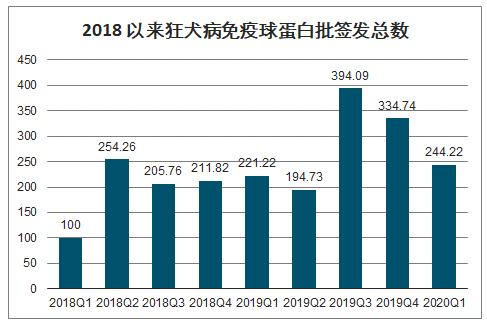

2020 年一季度,共批签发了 244.22 万瓶狂免,较去年同期:增加 23 万瓶,与去年同期基本持平。狂免临床应用主要是与狂犬病疫苗联合用药,用于狂犬病暴露风险的人群进,属于刚性需求,并不会因疫情而需求消失。从全年看,狂免几乎不受疫情影响。

2018 以来狂犬病免疫球蛋白批签发总数(万瓶)

数据来源:公开资料整理

2、一季度破免批签发量同比大幅增长

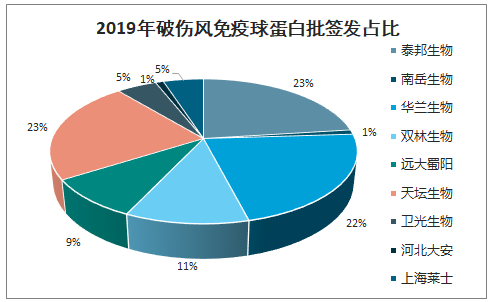

2019 年,我国共批签发了 562 万瓶破伤风免疫球蛋白,较 2018 年同比增长 59.6%,其中天坛生物、泰邦生物、华兰生物批签发量分别占 23%、23%、22%;上海莱士 2019 年破免批签发量仅占比 5%。

2019年破伤风免疫球蛋白批签发占比

数据来源:公开资料整理

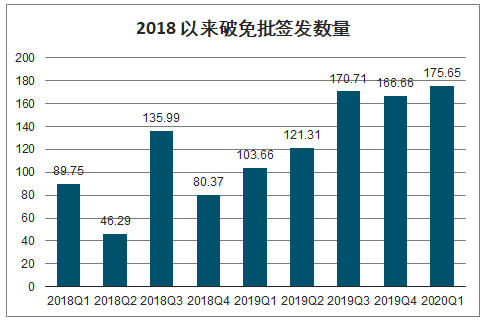

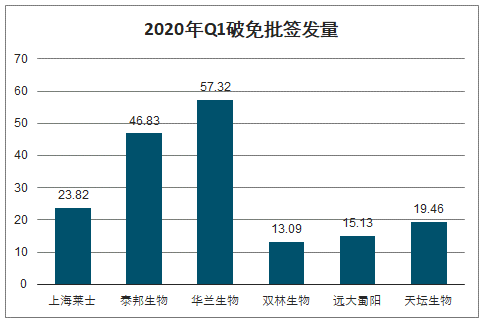

2020年一季度,共批签发了175.65万瓶破免,较去年同期增加72万瓶,比去年同期增长 69%;与2019年四季度批签发量基本持平。分企业看,华兰批签发了57.32万瓶;泰邦批签发了46.83万瓶;上海莱士批签发了23.82万瓶;天坛批签发了19.46万瓶。与狂免一样,破免临床应用也是刚性需求;从全年看,受疫情影响也相对较小。

2018 以来破免批签发数量

数据来源:公开资料整理

2020年Q1破免批签发量(万瓶)

数据来源:公开资料整理

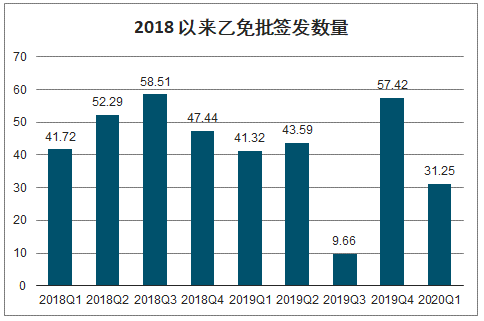

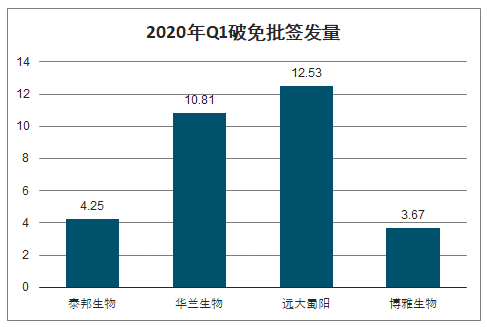

3、一季度乙免批签发量同比有所下滑

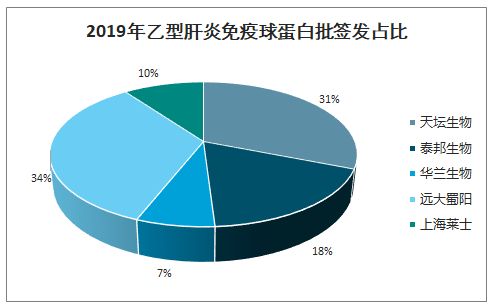

2019 年,我国共批签发了 152 万瓶乙型肝炎免疫球蛋白,较 2018 年同比增长 52%,其中远大蜀阳、天坛生物、泰邦生物、上海莱士、华兰生物批签发量分别占 34%、31%、18%、10%、7%。

2019年乙型肝炎免疫球蛋白批签发占比

数据来源:公开资料整理

2020 年一季度,共批签发了 31.25 万瓶乙免,较去年同期减少 10 万瓶。分企业看,华兰批签发了 10.81 万瓶;泰邦批签发了 4.25 万瓶;远大蜀阳批签发了 12.53 万瓶;博雅批签发了 3.67 万瓶。受疫情影响,乙免全年销售量受到的影响程度会高于另外两种免疫球蛋白

2018 以来乙免批签发数量

数据来源:公开资料整理

2020年Q1破免批签发量(万瓶)

数据来源:公开资料整理

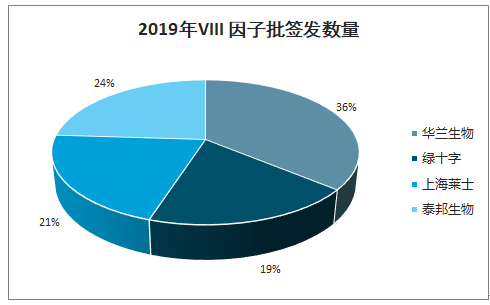

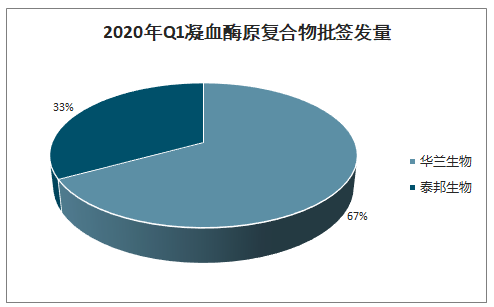

4、一季度因子类产品批签发量同比有所上升

2019 年,我国分别批签发了 337.29 万瓶凝血 VII 因子、75.84 万瓶纤维蛋白原、100.46 万瓶凝血酶原复合物;与 2018 年相比,增速分别为+52%、-15%、-15%。因子类产品生产厂家较少,以华兰生物、上海莱士、泰邦生物 3 家龙头企业为主。

2020 年一季度,我国共批签发了 73.02 万瓶 VII 因子,较去年同期增加 27万瓶;共批签发了27.54 万瓶纤维蛋白原,与去年同期基本持平;共批签发了54.3 万瓶凝血酶原复合物,是去年同期的 5.4 倍(仅华兰和泰邦生物有批签发)。

2019年VIII 因子批签发数量

数据来源:公开资料整理

2020年Q1凝血VII因子批签发量(万瓶)

数据来源:公开资料整理

2019年纤维蛋白原批签发数量

数据来源:公开资料整理

2020年Q1纤维蛋白原批签发量(万瓶)

数据来源:公开资料整理

2019年凝血酶原复合物批签发量

数据来源:公开资料整理

2020年Q1凝血酶原复合物批签发量(万瓶)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告

《2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)