尿素,又称碳酰胺(carbamide),是由碳、氮、氧、氢组成的有机化合物,是人类最早合成,最早工业化生产与利用的最简单的有机化合物之一,也是目前含氮量最高的氮肥。适用于各种土壤和植物,是20世纪粮食产量大幅度提升的重要因素之一。

尿素的工业化生产技术已经较为成熟,目前工业上主要用氨气和二氧化碳在一定条件下合成尿素,目前我国的氨气主要用无烟煤生产,氨气生产与尿素生产密不可分,目前已经国内已经形成了几个规模较大的产业链上下游一体化的尿素生产企业。

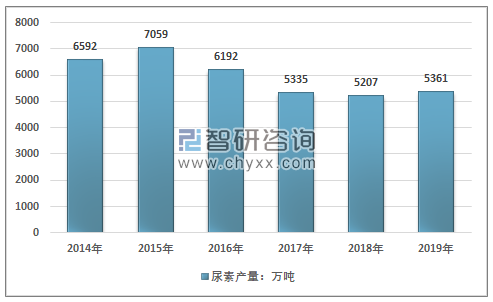

一、中国尿素产量统计

2015年之前,受国内化肥施用量不断增长影响,我国尿素产量不断增长,2015年农业部开始推进农药化肥零增长行动,化肥对尿素的需求逐渐减少。同时由于我国尿素产业产能过剩较为严重,行业中小规模企业较多,技术水平低,能耗高,污染排放大。2016年受国内环保政策、供给侧结构性改革推进、原材料价格高企影响,行业产量有显著回落,2018年我国尿素产量达到近几年的低点,为5207万吨,同比下降2.4%,降速放缓。2019年虽然国内市场依然不景气,但由于价格下降,国际市场竞争力增强,出口出现回升,行业全年产量小幅增长。2019年中国尿素行业产量达到5361万吨。

2014-2019年尿素产量走势

资料来源:中国氮肥工业协会、智研咨询整理

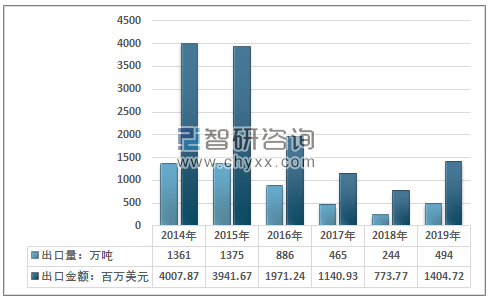

二、中国尿素进出口数据分析

2019年,受国内货源供应紧张及国内行情好于国际行情影响,2018年我国尿素出口量为244万吨,同比下降47.53%,出口金额为773.77百万美元;2019年国内尿素大幅出口大幅增长,回升至2017年的水平,但局2014-2016年出口量仍有较大的差距。2019年1-12月中国尿素出口数量为494万吨,同比增长102.4%;2019年1-12月中国尿素出口金额为1404719千美元,同比增长81.5%。

2014-2019年中国尿素出口量与金额统计

资料来源:中国海关,智研咨询整理

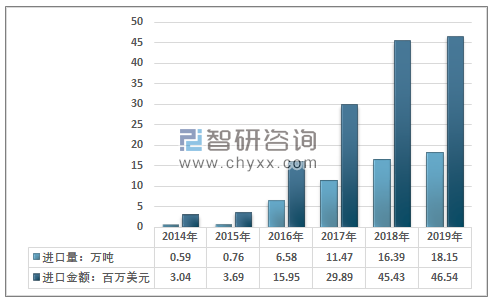

从进口来看,近几年来,受国内环保限产,产能出清,成本逐渐提升,竞争优势丧失,国内货源紧张的影响,尿素进口不断增加,尤其是东部地区增长极为迅速。但与出口规模相比,仍然处于较小的水平。统计显示,2019年1-12月中国尿素进口数量为181507吨,同比增长10.7%;2019年1-12月中国尿素进口金额为46544千美元,同比增长2.4%。

2014-2019年中国尿素进口量与金额统计

资料来源:中国海关,智研咨询整理

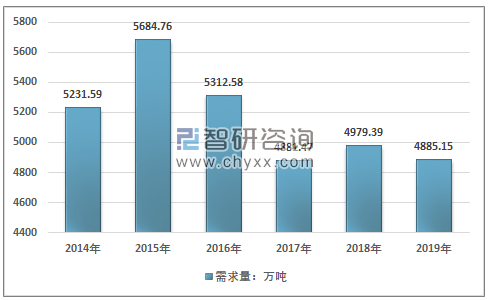

三、中国尿素市场需求量与价格走势分析

1.中国尿素市场需求与价格走私总体概况

智研咨询发布的《2020-2026年中国尿素行业发展动态分析及未来发展前景报告》指出:从国内市场需求来看,尿素的用途相对广泛,但需求格局相对单一,我国尿素下游应用主要为农业领域,占据50%以上的尿素消费市场,最高时超过65%,下游粮食等领域的市场行情对尿素产业影响较大。在工业用途领域,三聚氰胺、涂层、塑料及化妆品等领域是工业领域的主要需求。

2015年,中国的农用化肥中尿素的需求达到高峰,尿素的需求量也达到了近几年的高点,为5684.76万吨,之后随着农用化肥零增长行动的推进,农业领域对尿素的需求显著回落,同时2016-2017年的种植业产业结构调整,玉米市场的走弱,在一定程度上也影响了行业的需求。2018年尿素需求有所回升,2019年下降至4885.15万吨。

2014-2019年我国尿素需求量走势

资料来源:智研咨询整理

而在国内环保政策压力下,尿素产业将加速整合,技术落后、成本高、环保不达标的企业将被淘汰,国家统计局数据显示,2018年规模以上氮肥企业201家,同比减少52家,国内尿素产业供需将保持在合理的区间,并对尿素价格形成支撑。但2019年的需求回落,使得全年尿素市场价格持续走低。监测数据显示,2019年12月,当月尿素市场均价1680元/吨,环比下跌3.4%,同比跌幅14.7%;年均价1892元/吨,下跌5.2%。

2、中国尿素市场主要细分领域需求及其前景展望

农用肥市场是尿素行业最为主要的细分市场,未来仍将保持这一主体地位。尿素的农业肥市场包括单纯的肥料级尿素,以及用于生产复合肥的尿素。

从中国的农业的长期发展来看,中国近20年的发展是一个显著的投入驱动型的农业增长模式,农产品的增长主要依靠农药、化肥的投入,动物性产品的增长依靠兽药和抗生素投入保证投入的收益,中国每公顷的农药使用量是美国的4倍左右。1980-2016年,中国的化肥使用量翻了两番,每公顷使用量是美国的3倍多。随着粮食产量增长,化肥使用量扩大,尿素市场需求高速增长,产量不断增长,低水平重复建设现象突出。

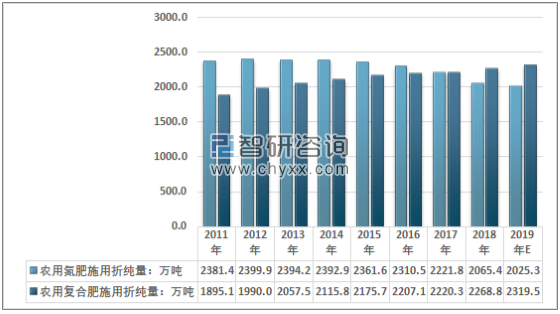

2015年2月,农业部下发了《到2020年农药使用量零增长行动方案》,农药使用量的增长势头才得到遏制。2017年,我国提前三年实现了“十三五”化肥农药使用量零增长的目标。农用氮肥的需求量也持续下降,2015年我国农用氮肥的需求施用量开始下降,到2018年已经达到了2065.4万吨(折纯量)万吨,2019年预计约为2025.3万吨。肥料利用效率更高的复合肥增长则有较为稳定的增长,到2015年,施用量从2011年的1895.1万吨上升至了2175.7万吨,2018年达到了2268.8万吨,2019年约为2319.5万吨。

2011-2019年中国农用氮肥与复合肥

资料来源:国家统计局、智研咨询整理

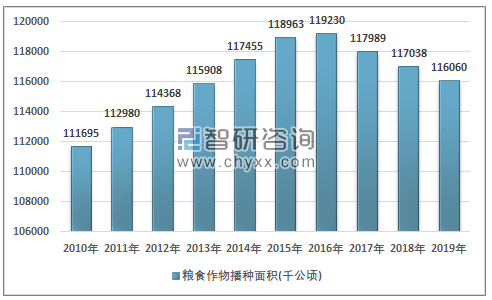

总的来看,农业用肥在尿素消费结构中一直占主要位置。近几年呈现出稳中有降的局面,但依旧是最大的消费市场。粮食生产又是农业领域最为主要的需求。近几年来,得益于管理与种植水平的提升,种子的改良,虽然我国粮食作物种植面积显著下滑,但总产量保持较为稳定的增长态势。

2019年中国粮食作物播种面积

资料来源:国家统计局

值得注意的是,2020年国际形势的变化也对我国的粮食供给也产生了一定的影响。中国各级政府依照底线思维,出台了各项措施并迅速落实至基层村镇,落实粮食种植,并严禁抛荒,从调查来看,湖南、湖北、浙江等南方的粮食主产地都出台了相关政策或是下达了口头通知,预计2020年中国的粮食种植面积以及总的农作物种植面积都将有较为显著的回升,尿素的需求也较大的保障。5月之后预计价格将会有所回升。

从工业领域来看,尿素主要用于生产三聚氰胺、同时在化妆品、医药中也有较为广泛的运用。三聚氰胺性能优良,用途广泛,目前主要用作粘合剂生产人造板。受房地产市场影响较大。

我国目前是世界上三聚氰胺生产种类最多的国家,目前三聚氰胺市场处于供大于求的情况,产能过剩问题明显。随着近年来我国环保政策趋以及供给侧结构调整,三聚氰胺产能持续退出,行业产能利用率有所提升。2018 年三聚氰胺国内总产能达220 万吨,产量128.72万吨,产能利用率为58.51%。由于近两年环保压力趋严,约有40 万吨以上的产能已彻底出清,行业供需格局发生较明显变化,但仍属于产能过剩的阶段。但总的来看,行业的产量保持较为稳定的增长态势,对尿素的需求也在不断的增长。2019年我国三聚氰胺产量达到了142.32万吨,同比增长10.56%,对尿素的需求量约为418万吨。预计2020年中国三聚氰胺的产量仍将保持增长态势,对尿素的需求量也将达到460万吨左右。

2010-2019年中国三聚氰胺产量走势

资料来源:智研咨询整理

总的来看,近几年中国的粮食生产总体稳定,对尿素的相对需求稳定,2020- 2021年有望出现一定的增长,工业生产对尿素的需求逐渐增加,未来有望成为市场需求的主体,未来中国的尿素市场需求有望保持较为稳定的增长态势,

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国尿素行业市场全景调研及前景战略研判报告

《2026-2032年中国尿素行业市场全景调研及前景战略研判报告 》共八章,包含中国尿素产业链全景梳理及布局状况研究,中国尿素行业领先企业经营分析,中国尿素行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询